天时:特斯拉打破传统汽车供应链格局,逐步开放的供应链体系为大陆厂商切入市场提供了最佳时间节点。特斯拉作为汽车电动化、智能化龙头,不断赋予汽车电子属性。汽车产品的电子化使得消费电子产业链切入汽车行业,原有的封闭格局被打破,鲶鱼效应使汽车供应链迭代速度大大加快,从而为大陆厂商开辟了弯道超车的新赛道。

地利:全球汽车产业的重心逐步转移到中国大陆,客户积累也逐步形成。 08 年金融危机后全球汽车工业格局发生巨变,全球汽车工业正加速在向中国转移,中国的汽车产量与销量已经连续 8 年排名世界第一。与消费电子逻辑类似,生产、研发本土化带来的技术扩散+自主品牌不断上扬将拉动本土供应链强势崛起,本土优势 PCB 厂商过去几年在汽车电子市场开拓顺利,先后导入博世、哈曼、德尔福等一线 Tier 1 厂商,已开始涉足娱乐、导航、控制等较低门槛的汽车板产品。

人和:大陆PCB厂商通过消费电子黄金十年的积累,技术、制程、客户、精益生产等方面准备就绪,切入汽车产业链是快鱼吃鱼的降维打法。过去几年本土PCB厂商成长很快。一方面是全球PCB产能持续东迁,本土PCB 厂商趁势高速扩张,利用融资便利优势纷纷扩产,规模上迅速做大;另一方面在消费电子浪潮中,本土厂商精益生产体系渐趋完善,技术积累迅速完成。在消费电子中成长起来的大陆厂商,携创新驱动和周期快速迭代的优势切入汽车产业链降维打击,具备在弯道超车的实力。

本轮汽车电子化浪潮,我们看好具有雄厚技术积累、率先布局汽车电子的本土优质PCB厂商率先分享本轮汽车电子新周期红利,完成成长动能升级换挡。重点推荐超声电子、依顿电子,建议关注东山精密和景旺电子。

超声电子:高阶HDI优势厂商,聚焦汽车电子,汽车PCB和车载显示触控双轮驱动

超声电子深耕于高阶HDI、液晶显示器及触摸屏、超薄及特种覆铜板、电子仪器等四大产品领域。2016年实现营收35.33亿元,同比下降2.92%,归母净利润1.87亿元,同比增长104.86%。其中汽车电子业务在印刷线路板占比超过40%,在液晶显示器及触摸屏占比50%左右。

1)消费电子时代脱颖出高阶HDI优势厂商

公司大客户战略持续推进,聚焦高阶PCB应用,不断优化客户结构和产品组合。在客户结构上,公司广度与深度并重,其PCB产品应用广泛,客户遍布下游各细分市场,在保证客户多元性的同时,公司也注重客户质量的提升,积极导入行业巨头获得卡位优势,苹果、博世等优质大客户持续落地;在产品组合上,则聚焦高阶PCB 应用,主动向汽车电子、工控、智能家居等成长较快的利基市场倾斜,加大车载、工控、智能家居份额占比,使公司产品结构更加顺应全球PCB市场增长新趋势。

消费电子紧跟苹果全方位锤炼公司实力。公司作为本土领先的PCB厂商,切入苹果供应链多年,最近几年项目和份额持续提升。苹果对供应商制订了严格的甄选原则,建立有全面的供应商综合评价指标体系,包括企业业绩、业务结构与生产能力、质量体系等,国内PCB厂商中仅有东山精密(收购MFLEX切入)、依顿电子和公司进入苹果供应链,一方面充分锤炼了公司在高层板、HDI领域的技术实力,另一方面也将为公司业绩提供坚实支撑。

表:国内外部分苹果PCB供应商

2)聚焦汽车电子,汽车PCB和车载触控双轮驱动重点发力汽车PCB

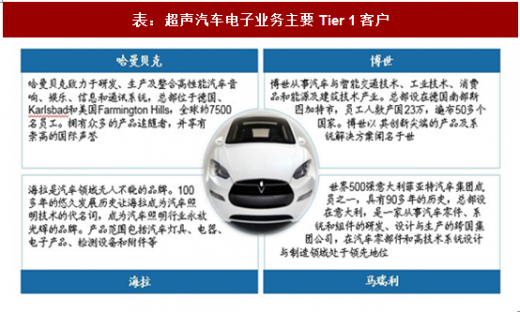

除了苹果,受益于先进的HDI和多层板制造技术,公司还聚焦汽车电子业务,在汽车PCB领域持续导入优质客户,分享汽车电子化浪潮下PCB新周期红利。汽车工作环境复杂,元器件运行电流大,厂商对车用PCB的质量和安全性要求严格,准入门槛较高。汽车电子装置中大量用到HDI和4-8层多层板,公司先进的HDI和多层板制造技术使其能够顺利开拓汽车电子市场,公司先后切入了博世、马瑞利、海拉和哈曼等汽车电子巨头的供应链,提供GPS、影音娱乐系统、辅助驾驶系统等车载或车身电子系统用PCB。汽车电子供应链相对封闭,产品要经过一系列的验证测试,认证周期较长。而一旦通过认证,则厂商一般不会轻易更换,供应商能够获得长期稳定的订单,利润率也相对更高。公司在汽车电子领域已率先布局完成大客户卡位,具备显著的先发优势,可分享汽车电子化浪潮下PCB新周期红利。

图:超声电子下游应用分布

表:超声汽车电子业务主要Tier 1客户

积极拓展车载显示触控市场

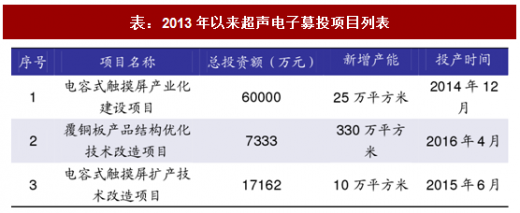

公司2008切入触摸屏领域,掌握了高精密图形光刻、材料匹配、硬件/软件设计等电容式触摸屏核心关键技术,可以独立完成触摸屏上下游的完整工艺。2013年公司通过非公开发行募集资金6亿元投入“电容式触摸屏产业化建设项目”中,计划年产25万平方米电容式触摸屏。2014年4月公司冷静分析市场形式变化,认为汽车、工控、智能家居家电等产品对配套应用电容式触摸屏的需求日趋强烈,变更资金投向,将其中1.7亿元用于新建10万平米专用电容式触摸屏,用于车载、工控及智能家居家电类产品。公司通过先后的电容屏募投项目,扩大了OGS式电容屏产能,带动产品结构的改善,开发新客户资源,保持盈利能力的持续优化。

表:2013年以来超声电子募投项目列表

未来公司在触控领域瞄准车载应用,积极拓展相关市场。根据专业市场调研机构DisplaySearch统计,2012年全球触摸屏营收将达160亿美元,预计2018年全球触摸屏营收将上升至319亿美元。除移动终端智能手机外,汽车电子将成为触摸屏应用下游爆发的领域之一。根据中国汽车工业协会,2016年全球汽车产量达到9498万辆,而2016年我国汽车生产量和销售量分别为2819万辆和2803万辆,已成为全球最大汽车消费市场,在刚性需求和节能车型换车潮推动下,庞大的汽车产业为车载液晶显示器件企业提供了可观的商机。随着移动电视、多媒体影音娱乐和卫星导航定位系统(GPS)在汽车上的普及化,触控面板在车内显示器(Car Monitor Display)的应用也愈来愈普遍。目前公司的触摸屏客户中Polycom、HP、Verifone等均有项目进入量产,而Harman、Garmin等已进入工厂评审阶段。风险提示:PCB行业竞争加剧、原材料成本上涨风险、新技术渗透低于预期,汽车电子化程度低于预期、大客户进展低预期影响订单。

依顿电子:国内汽车PCB领头羊,产能扩充专注汽车板市场

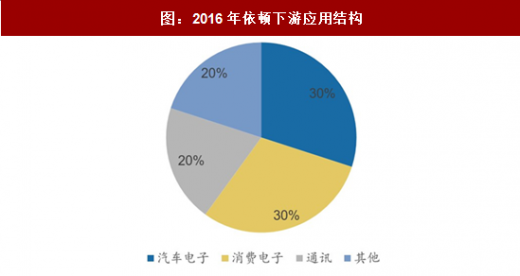

依顿电子作为本土领先的PCB厂商,相继获得苹果和国际一线汽车电子厂商及特斯拉认可,技术管理和大客户战略双轮驱动下稳健经营,财务表现亮眼。过去两年,伴随着技术制程持续精进,公司产品积极向高端聚焦,汽车电子和高阶消费电子业务占比快速提升,2017年上半年汽车PCB占比超过30%。

国内外优势厂商加速布局车用PCB,公司是本土先行者。基于对汽车电子高毛利与高成长性的看好,国内外优势厂商积极布局车用PCB,来自台湾、美国和日本的厂商占据着主要的份额。国内厂商也开始奋起直追,依顿电子是本土厂商的先行者。汽车电子作为公司3年前就开始重点布局的方向,营收占比由上市初期的10%提升到30%,2015年汽车PCB实现营收9500万美元,全球排名十四位,所占比重和绝对规模都在国内厂商中领先,2016年公司汽车板业务收获40%同比高增长,所占份额进一步提升到30%以上。

图:2016年依顿下游应用结构

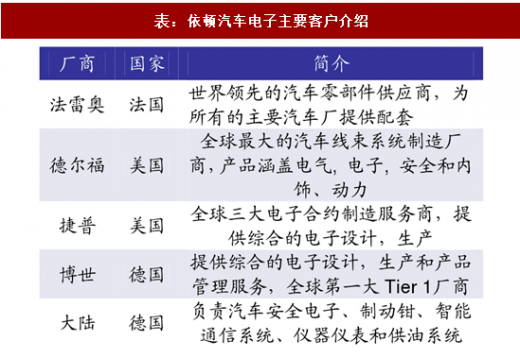

表:依顿汽车电子主要客户介绍

积极开拓优质客户,公司先发卡位优势明显。公司在汽车电子领域大客户开拓顺利,除了日本电装外所有的一线主力厂商以及特斯拉都是公司客户,包括法雷奥、德尔福、捷普、博世等,其中最大也是增速最快的是法雷奥。2016年又成功导入大陆,为公司带来新的业绩增量。汽车工作环境复杂,元器件运行电流大,对元器件和PCB的材料和工艺都提出了挑战。车用PCB的准入门槛高,要经过一系列的验证测试,认证周期长,而一旦通过认证,则厂商一般不会轻易更换供应商。公司率先布局优质客户资源,具有显著的先发卡位优势,对未来业绩成长具有重要意义。春种秋收,汽车电子红利未来还将进一步释放。公司汽车板以2-6层为主,用于气囊、刹车、车灯、中控等车身或车载电子装置。汽车板毛利率超过30%,远远高于PCB平均水平。经过早期的认证和客户磨合过程后,汽车板开始逐步放量,带动公司2-6层板的毛利率也稳步提升。公司产品结构调整的目标是较少低毛利的PC和通讯类产品的占比,增加汽车板和优质消费电子客户的业务占比。伴随着明年新产能释放,未来两年希望汽车板占比达到50%,先发卡位优势构筑茁壮成长根基,看好公司持续受益于汽车电子新周期红利。

东山精密:深耕FPC汽车应用新蓝海

公司16年横向收购全球前五FPC大厂MFLX,在原有通信业务,LED及显示器件、触控及LCM模组等精密制造综合服务能力基础上深耕FPC,实现客户赛道双重互补,苹果、特斯拉“一站式”协同效应显著。

公司收购MFLX切入FPC,奠定唯一中资大厂地位。MLFX在汽车电子市场已经成功取得特斯拉供应资质,正在配合客户研发,同时东山的供应商体系认证也已完成,主要集中于精密金属的结构件与外观件相关领域。东山精密与MFLX将在结构外观件和FPC双重进军特斯拉汽车供应链,互相促进实现优势互补。汽车板目前仍以硬板为主,软板渗透尚处于起步阶段,参与厂商不多,公司紧跟特斯拉战略布局,随着新周期红利逐渐释放公司将持续受益。

景旺电子:PCB全品类覆盖,积极开拓汽车电子利基市场

公司产品包括双面及多层刚性电路板、柔性电路板和金属基电路板,是国内稀缺的PCB全品类覆盖标的,盈利能力处于业内一线水平。目前公司的汽车板产品主要用于控制系统(变速箱、脚刹、按钮、控制升降等)和车内娱乐系统,客户包括海拉车灯、Bose、法雷奥、埃泰克、麦格纳等。2016年公司通过日系汽车产品认证,正在逐步引进日系汽车客户。在技术储备方面,公司利用PCB全品类覆盖能力,将各类技术互相整合促进,开发出适用于如汽车电子等高可靠性要求场合的高密度刚挠结合PCB、汽车雷达微波板、金属基散热型刚挠结合PCB等高端产品, FPC也已顺利打入车载领域。目前公司整体下游汽车占比在20%左右,未来计划提升到30%,持续深耕汽车板,看好公司利用其雄厚的研发能力分享汽车电子新动能。

观研天下发布的《2018-2023年中国PCB产业市场现状规划调查与投资商机分析预测报告》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章 印制电路板(PCB)的相关概述

1.1 PCB的介绍

1.1.1 PCB的定义

1.1.2 PCB的分类

1.1.3 PCB的历史

1.2 PCB的产业链

1.2.1 PCB产业链的构成

1.2.2 产业链中的产品介绍

第二章 2016-2017年国际PCB产业发展分析

2.1 2016-2017年全球PCB产业发展概况

2.1.1 国际重点PCB制造企业的概述

2.1.2 2017年全球PCB工业发展回顾

2.1.3 2017年全球PCB行业发展状况

2.1.4 2017年全球PCB产业发展动态综述

2.1.5 国外印制电路板制造技术的发展

2.2 美国

2.2.1 美国PCB产业的发展概况

2.2.2 美国PCB主要生产厂家的发展

2.2.3 北美PCB产业发展现状

2.3 欧洲

2.3.1 欧洲PCB产业发展概况

2.3.2 欧洲PCB行业发展开始恢复

2.3.3 德国PCB产业的发展

2.4 日本

2.4.1 日本PCB产业的发展阶段

2.4.2 日本PCB产的业发展回顾

2.4.3 2016-2017年日本PCB产业的发展

2.4.4 日本领先PCB厂商发展高端路线

2.5 台湾

2.5.1 2017年台湾PCB产业的发展

2.5.2 2016-2017年台湾PCB产业的发展

2.5.3 台湾PCB企业在大陆市场的发展动态

第三章 2016-2017年中国PCB产业发展分析

3.1 2016-2017年我国PCB产业的发展概况

3.1.1 我国PCB产业的产值及产能

3.1.2 我国PCB产业的产品结构

3.1.3 我国PCB行业配套日渐完善

3.1.4 我国成全球最大PCB制造基地

3.1.5 我国PCB产业的发展机遇

3.2 PCB产业竞争力分析

3.2.1 竞争对手

3.2.2 替代品

3.2.3 潜在进入者

3.2.4 供应商的力量

3.3 HDI市场发展分析

3.3.1 HDI市场容量

3.3.2 HDI市场供求

3.3.3 HDI市场趋势

3.4 我国PCB产业发展问题及对策

3.4.1 我国PCB产业与国外存在的差距

3.4.2 PCB产业发展面临的挑战

3.4.3 PCB产业持续发展的措施

3.4.4 PCB产业需发展民族品牌

第四章 中国印制电路板制造业财务状况

4.1 中国印制电路板制造业经济规模

4.1.1 2016-2017年印制电路板制造业销售规模

4.1.2 2016-2017年印制电路板制造业利润规模

4.1.3 2016-2017年印制电路板制造业资产规模

4.2 中国印制电路板制造业盈利能力指标分析

4.2.1 2016-2017年印制电路板制造业亏损面

4.2.2 2016-2017年印制电路板制造业销售毛利率

4.2.3 2016-2017年印制电路板制造业成本费用利润率

4.2.4 2016-2017年印制电路板制造业销售利润率

4.3 中国印制电路板制造业营运能力指标分析

4.3.1 2016-2017年印制电路板制造业应收账款周转率

4.3.2 2016-2017年印制电路板制造业流动资产周转率

4.3.3 2016-2017年印制电路板制造业总资产周转率

4.4 中国印制电路板制造业偿债能力指标分析

4.4.1 2016-2017年印制电路板制造业资产负债率

4.4.2 2016-2017年印制电路板制造业利息保障倍数

4.5 中国印制电路板制造业财务状况综合分析

4.5.1 印制电路板制造业财务状况综合评价

4.5.2 影响印制电路板制造业财务状况的经济因素分析

第五章 2016-2017年PCB制造技术的研究

5.1 PCB芯片封装焊接方法及工艺流程的阐述

5.1.1 PCB芯片封装的介绍

5.1.2 PCB芯片封装的主要焊接方法

5.1.3 PCB芯片封装的流程

5.2 光电PCB技术

5.2.1 光电PCB的概述

5.2.2 光电PCB的光互连结构原理

5.2.3 光学PCB的优点

5.2.4 光电PCB的发展阶段

5.3 PCB技术的发展趋势

5.3.1 向高密度互连技术方向发展

5.3.2 组件埋嵌技术的发展

5.3.3 材料开发的提升

5.3.4 光电PCB的前景广阔

5.3.5 先进设备的引入

第六章 2016-2017年PCB上游原材料市场分析

6.1 铜箔

6.1.1 铜箔的相关概述

6.1.2 铜箔在柔性印制电路中的应用

6.1.3 电解铜箔产业的发展概况

6.2 环氧树脂

6.2.1 环氧树脂的相关概述

6.2.2 环氧树脂的主要应用领域

6.2.3 我国环氧树脂产业的发展现状

6.3 玻璃纤维

6.3.1 玻璃纤维的相关概述

6.3.2 我国成为全球最大玻璃纤维生产国

6.3.3 2017年我国玻璃纤维行业发展状况

6.3.4 2017年玻璃纤维产业运行分析

6.3.5 2017年玻璃纤维产业运行态势分析

第七章 2016-2017年PCB下游应用领域分析

7.1 消费类电子产品

7.1.1 2017年我国消费电子产品发展综述

7.1.2 2017年我国消费电子产品市场发展状况

7.1.3 2017年我国消费电子产品市场发展态势

7.1.4 消费电子用PCB市场需求稳定增长

7.1.5 高端电子消费品市场需求带动HDI电路板趋热

7.2 通讯设备

7.2.1 2017年我国通讯设备制造业发展

7.2.2 2017年我国通信设备业的发展

7.2.3 2017年我国通信设备业的发展动态

7.2.4 语音通讯移动终端用PCB的发展趋势

7.3 汽车电子

7.3.1 PCB成为汽车电子市场的热点

7.3.2 多优点PCB式汽车继电器市场不断壮大

7.3.3 全球汽车电子PCB市场发展预测

7.4 LED照明

7.4.1 中国LED照明的发展状况

7.4.2 LED发展为PCB行业带来新需求

第八章 国外重点PCB制造商介绍

8.1 日本企业

8.1.1 日本揖斐电株式会社(IBIDEN)

8.1.2 日本旗胜(Nippon Mektron)

8.1.3 日本CMK公司

8.2 美国企业

8.2.1 MULTEK

8.2.2 美国TTM

8.2.3 新美亚(SANMINA-SCI)

8.2.4 惠亚集团(Via systems)

8.3 韩国企业

8.3.1 三星电机(Sam sung E-M)

8.3.2 永丰(Young Poong Group)

8.3.3 LGE lectronics

8.4 台湾企业

8.4.1 欣兴电子

8.4.2 健鼎科技

8.4.3 雅新电子

第九章 2016-2017年国内PCB上市公司经营状况

9.1 沪电股份

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

9.2 天津普林

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

9.3 生益科技

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

9.4 超声电子

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

9.5 超华科技

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

9.6 上市公司财务比较分析

9.6.1 盈利能力分析

9.6.2 成长能力分析

9.6.3 营运能力分析

9.6.4 偿债能力分析

第十章 PCB行业投资分析及前景预测

10.1 PCB投资分析

10.1.1 PCB行业SWOT分析

10.1.2 PCB投资面临的

10.1.3 PCB市场投资空间大

10.2 PCB产业发展前景预测

10.2.1 国际PCB行业发展预测

10.2.3 未来我国PCB行业将保持高速增长

10.2.4 十三五期间我国PCB产业的发展重点

10.2.5 2018-2023年我国印制电路板产业的发展前景预测

图表目录:

图表 各国家/地区PCB工厂数目

图表 全球不同种类PCB的增长率(按产品类型分)

图表 电子整机及PCB的应用领域和未来发展

图表 全球各国PCB产值

图表 电子工业(半导体)和PCB工业的增长

图表 全球各地区PCB产值分布

图表 全球主要手机PCB板厂家市场占有率

图表 全球PCB下游应用比例

图表 全球PCB产品结构

图表 美国PCB产值情况

图表 日本PCB产量统计表

图表 日本PCB厂家海外产值(按产品类型分类)

图表 日本PCB厂家海外产值(按国家分类)

图表 日本PCB进出口量(按国别统计)

图表 日本PCB出口量(按地区统计)

图表 日本印制电路板设备投资额

图表详见报告正文(BGZQJP)

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。