我们将各种电子元器件以相互联系的状态集成到半导体材料(主要是硅)或者绝缘体材料薄层片子上,再用一个管壳将其封装起来,构成一个完整的、具有一定功能的电路或系统。这种有一定功能的电路或系统就是集成电路了。时至今日,随着科学技术的进步,IC技术的发展有了翻天覆地的变化。而IC产业的飞速发展,现在的焦点已经移到了IT产业的核心技术IC设计上,即集成电路的设计。

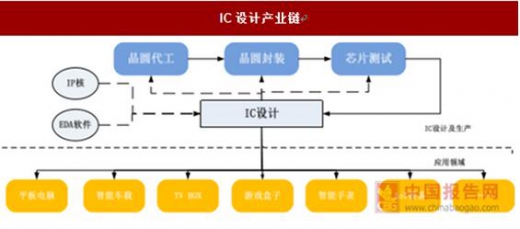

图:IC设计产业链

资料来源:公开资料,中国报告网整理

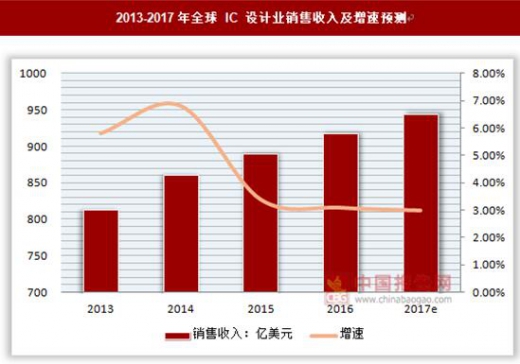

图:2013-2017年全球IC设计业销售收入及增速

资料来源:公开资料,中国报告网整理

图:2013-2017年中国IC设计行业销售收入及增速预测

资料来源:公开资料,中国报告网整理

集成电路的设计与制造水平的高低又是衡量一个国家技术水平的一个重要的标志。在面对挑战的同时也面临着关键的发展机遇,这种机遇主要体现在以下方面:

(1)国家的高度重视

在1999年8月20日颁布的《中共中央国务院关于加强技术创新,发展高科技,实现产业化的决定》中指出:“在电子信息特别是集成电路设计与制造、网络与通信、计算机及软件、数字化电子产品等方面,加强高技术创新,形成一大批拥有自主产权、具有竞争优势的高新技术产业。”这里的集成电路设计被放在了电子信息领域高技术创新的第一位。

(2)信息安全需求

国防和国家信息安全对集成电路的迫切需求。解决信息安全的根本方法就是从信息最底层即集成电路层出发。

(3)国家经济发展需求

国家信息产业的高速发展对集成电路有着巨大的需求量,在最近几年,我国已建成了许多设备优良的电子产品生产线,正等着我国自主研发的技术含量更高的集成电路投入生产,这将会更加促进我国集成电路设计产业的发展。这些机遇促使了我国IC产业的飞速发展,但相应的IC设计人才的需求也日益严峻。根据上海半导体和IC研讨会公布的数据,2008年中国IC产业对设计工程师的需求达到了25万人,但目前国内人才数量短缺这个数字不止几十倍。

1集成电路认识

集成电路(integratedcircuit)是一种微型电子器件或部件。采用一定的工艺,把一个电路中所需的晶体管、二极管、电阻、电容和电感等元件及布线互连一起,制作在一小块或几小块半导体晶片或介质基片上,然后封装在一个管壳内,成为具有所需电路功能的微型结构;其中所有元件在结构上已组成一个整体,这样,整个电路的体积大大缩小,且引出线和焊接点的数目也大为减少,从而使电子元件向着微小型化、低功耗和高可靠性方面迈进了一大步。

集成电路具有体积小,重量轻,引出线和焊接点少,寿命长,可靠性高,性能好等优点,同时成本低,便于大规模生产。它不仅在工、民用电子设备如收录机、电视机、计算机等方面得到广泛的应用,同时在军事、通讯、遥控等方面也得到广泛的应用。用集成电路来装配电子设备,其装配密度比晶体管可提高几十倍至几千倍,设备的稳定工作时间也可大大提高。

2集成电路设计方法

随着电子产品的工艺制造水平进入深亚微米时代,集成电路的设计面临着了更加巨大的挑战。深亚微米工艺给集成电路的设计带来了很多新的技术问题,如:电路元件延迟减小,互连线延迟增大、干扰和噪声问题、时钟线和电源线的影响、功耗和散热问题以及逻辑与物理的反复设计问题。

在深亚微米阶段,其设计方法和技术的改进主要有以下几个方面:

2.1高层次设计规划

(1)在行为级验证成功,进入寄存器传输级设计中生成RTL模块的物理抽象,进行预布局,结合物理特征,得到布局、时序、面积以及互连线信息,由此产生的综合优化的约束条件,使综合生成的门级时序得到较好的控制。

(2)经门级功能及时序验证,生成门级物理抽象,设计规划进行更精确的布局探索和各模块驱动、延迟的分析计算,并精确地得到关键路径的延时和电路时序。

(3)在物理级,将门级设计得到的驱动、延迟信息作规划分析并作为时序驱动布局布线的约束条件。

2.2综合优化技术

进入深亚微米设计阶段后,由于互连线延迟超过了单元器件的延迟,综合技术必须考虑由此产生的时序问题,则改进电路时序特性的措施主要有以下几个方面:(1)使用预布局得到的互连线模型取代原来的连线负载模型,原来模型是对指定工艺库单元的扇出和RC树的统计模型,它没有考虑深亚微米工艺连线的种种影响,而互连模型是使用设计规划工具得到的互连特性模型。

(2)使用设计规划工具得到的时序约束和互连线模型去驱动综合优化过程,由此得到满足时序要求的综合结果。

(3)将综合技术与版图设计算法结合起来,产生基于布局的物理综合工具,它将时序约束、逻辑网表和布局拓扑关系一起进行分析、调整。

(4)采用行为级综合技术,这种高层次综合的任务是实现从系统级算法描述到底层结果级表示的转换,其核心技术是调度和分配。

2.3模拟技术

模拟是设计的基础,从行为级、RTL级到门级,从逻辑功能摸拟、时序模拟到故障模拟,模拟过程就是验证的过程。对于深亚微米设计,设计的数据巨量增加,电路的时序复杂性等对模拟技术提出更高的要求。

2.4布图技术

布图技术是集成电路芯片物理设计的关键技术,虽然早在80年代已经实现了布局布线自动化,但由于深亚微米设计中又出现了时序问题和设计数据量巨大的问题,显然采用以前的布图技术是无法解决的。

2.5内嵌式系统和软硬件协同开发技术

内嵌式系统是硬件与软件协同设计实现特定要求的系统,在内嵌式系统中,通常包括有微处理器模块、专用电路模块以及存放应用软件代码的ROM、RAM等。在设计过程中需要硬件与软件紧密配合,共同完成一定的电路功能,所以也称为硬软件协同设计。

2.6设计重用方法(DesignReuse)

片上系统的设计是极其复杂的,采用设计重用方法是行之有效的。设计重用方法是将IC设计中核心部分的设计可以不用修改或只作少量修改就可用在其它的设计之中。也就是说,对于一些有价值的模块或IP(IntellectualProperty),设计一次,可以重用多次。

3我国集成电路发展前景

2009年上半年中国集成电路产量为192.44亿块,同比下降了19.1%。全行业共实现销售收入467.92亿元。同比下降了26.9%。其中二季度产业实现销售收入265.18亿元,增幅由一季度的-34.1%增至-20.3%,比一季度大幅增长30.8%,表明国内集成电路产业正在逐步走出低谷。2009年上半年我国进口集成电路金额为495.3亿美元,同比下降了20.8%;出口集成电路金额为95.9亿美元,同比下降了17.4%。上半年全球半导体市场959.27亿美元,同比下降24.8%。全球半导体市场的大幅萎缩对国内集成电路制造业造成较大的不利影响。上半年芯片制造业销售收入131.18亿元,同比下降了31.5%;封装测试业销售收入219.8亿元,同比下降了38.6%。与制造业和封装测试业的大幅下滑不同,上半年IC设计业实现销售收入116.94亿元,与去年同期相比增长9.7%,这主要得益于内需市场对IC设计企业的拉动效应。2009年将是中国集成电路行业的转折年,目前中国半导体元件产品的供应量仅能满足中国市场不到14%的需求,预计到2013年这种供需间的差距将达到217亿美元。这种供需间的巨大差距给中国半导体元件产品设计业带来挑战与机遇。尽管全球半导体产业正在经历2000年网络泡沫之后的又一轮回调,但第三代移动通信(3G)的启动为通信产业带来技术创新与产业升级难得的商机。三网融合、数字城市和移动电视等新技术的出现,将有力地推动通信专用集成电路技术和产品的更广泛应用。由于中国正在成为全球电子系统产品的制造大国,因此,预计2013年中国的集成电路市场规模有望达到1001亿美元,约占全球芯片市场的35%。

中国报告网发布的《2017-2022年中国IC设计行业竞争现状及盈利前景预测报告》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

目录:

第一章IC设计行业概述

第一节IC设计行业特点

第二节IC设计行业发展趋势

第二章中国IC设计行业发展环境分析

第一节经济环境分析

一、国民经济运行情况GDP

二、消费价格指数CPI、PPI

三、全国居民收入情况

四、恩格尔系数

五、工业发展形势

六、固定资产投资情况

七、财政收支状况

八、中国汇率调整

第二节政策环境分析

一、行业政策影响分析

二、相关行业标准分析

第三节IC设计行业社会环境分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、中国城镇化率

六、居民的各种消费观念和习惯

第四节中国IC设计行业技术环境分析

第三章全球及中国IC设计市场

第一节全球IC设计市场

第二节台湾IC设计市场

第三节中国大陆IC设计市场

一、中国IC设计市场概况

二、中国手机IC市场

三、中国智能卡IC市场

四、中国电源管理芯片市场

第四章基础类IC设计企业

第一节上海贝岭

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第二节无锡华润微电子

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第三节华微电子

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第四节晶门科技

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第五节北京君正集成电路股份有限公司(上市通过审核)

第六节北京神州龙芯集成电路设计有限公司

第七节苏州国芯科技有限公司

第五章通讯类IC设计企业

第一节国民技术

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第二节锐迪科(RDAMICROELECTRONICS,INC)

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第三节海思

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第四节展讯

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第五节联芯科技有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第六章多媒体IC设计企业

第一节中星微电子

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第二节珠海炬力

一、公司简介

二、公司运营

三、公司战略

第三节士兰微

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第四节上海泰景

第五节深圳芯邦

第六节上海格科微

第七节北京海尔

第八节杭州国芯

第七章智能卡IC设计企业

第一节远望谷

一、企业基本情况

二、企业主要经济指标

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第二节上海复旦微电子

第三节大唐微电子

第四节上海华虹

第五节北京同方微电子有限公司

第八章其他类型IC设计企业

第一节欧比特

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第二节福星晓程

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第三节长电科技

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第四节东软载波

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第九章中国IC设计发展前景预测

第一节行业发展趋势预测

第二节未来企业竞争格局

第三节行业资源整合趋势

第四节产业链竞争态势发展预测

第十章中国IC设计行业投资机会与风险预警

第一节投资环境的分析与对策

第二节投资机遇分析

第三节投资风险分析

一、政策风险

二、经营风险

三、技术风险

四、进入退出风险

第四节投资策略与建议

一、企业资本结构选择

二、企业战略选择

三、投资区域选择

第五节专家投资建议

图表目录(部分):

图表:IC产业垂直分工演化过程

图表:IC设计在半导体产业链中的价值占比

图表:IC设计技术发展进程

图表:IC系统性能和集成度

图表:3C应用领域关键IC整合趋势

图表:人机接口关键半导体组件及主要供货商

图表:全球25大IC设计商

图表:台湾IC设计产业产值

图表:台湾IC设计产业前10大厂商营收及成长率

图表:中国IC设计产值变化趋势图

图表:中国IC市场应用结构

图表:4月至12月国内手机出货量

图表:国内主要智能卡芯片供应商

图表:上海贝岭主要经济指标走势图

图表:上海贝岭经营收入走势图

图表:上海贝岭盈利指标走势图

图表:上海贝岭负债情况图

图表:上海贝岭负债指标走势图

图表:上海贝岭运营能力指标走势图

图表:上海贝岭成长能力指标走势图

(GYZJY)

图表详见正文

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,请放心查阅。