我国数据中心行业产业链上游为基础中心,主要包括IT设备、非IT设备、软件及建设工程等。

从我国数据中心IT硬件成本来看,2019年我国服务器占比最大,达69%;网络设备、安全设备、存储设备和光模块等设备分别占硬件采购成本的11%、9%、6%和5%。

根据数据显示,2020年我国AI服务器市场规模达到37.7亿美元,较2019年同比增长30.45%;预计2021年我国AI服务器市场规模将达到46.4亿美元。

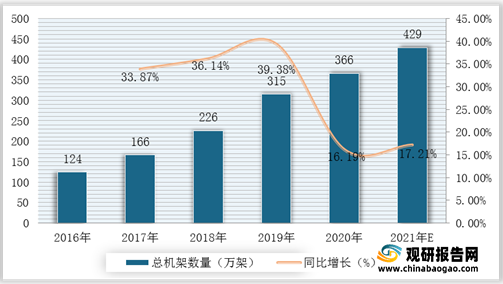

数据中心服务器机架主要用于容纳数据中心IT设备,如:服务器、存储器、HUB和网络交换机等,旨在提高数据中心网络管理和运营的效率。根据数据显示,2020年我国在用数据中心机架总数量达到366万架,较2019年同比增长16.19%;据推测,2021年我国数据中心总机架数量可达429万架。

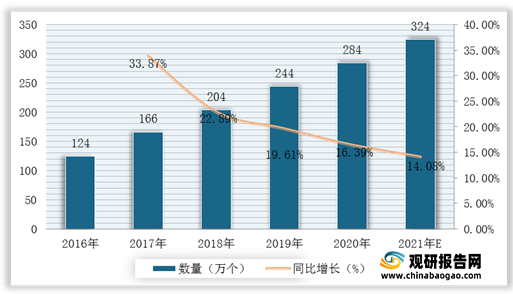

从传统概念来看,机柜就是数据中心机房的网络设备、服务器等设备的一个载体。根据数据显示,2019年我国数据中心机柜数量达到了244万个,2020年机柜数量达284万个,同比增长16.39%;据预测,2021年我国数据中心机柜数量可达324万个。

我国数据中心行业产业链中游为运用服务商,主要包括基础运营商(联通、电信、移动)、零售型数据中心服务商(奥飞数据、光环新网)、laaS服务商(阿里云、华为云)、IT外包服务商/系统集成商等。

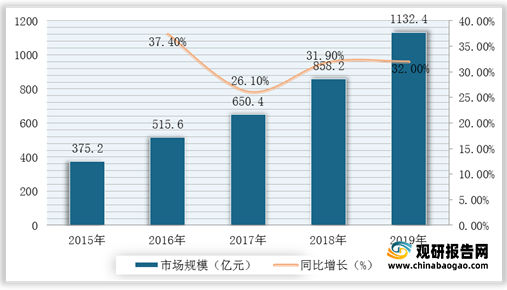

数据中心是指一个组织或单位用以集中放置计算机系统和诸如通信和存储这样的相关设备的基础设施。根据数据显示,2018年我国数据中心行业市场规模为858.2亿元,2019年市场规模为1132.4亿元,同比增长32%。

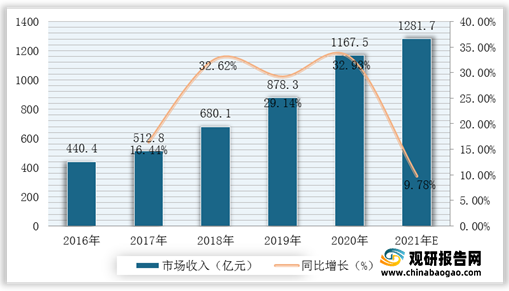

数据中心是数字经济的核心基础设施,受益于云计算、5G、物联网、VR/AR等新应用的广泛兴起,我国数据中心细分业务互联网数据中心市场收入也将逐年扩大。

根据数据显示,2020年我国互联网数据中心行业市场收入达到1167.5亿元,较2019年同比增长32.93%;预计2021年我国互联网数据中心行业市场收入将达到1281.7亿元。

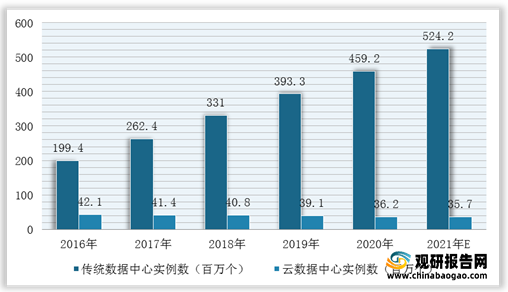

根据数据显示,2020年我国传统数据中心实例数达459.2百万个,云数据中心实例数达36.2百万个;预计2021年我国传统数据中心实例数及云数据中心实例数分别达524.2百万个、35.7百万个。

现阶段,我国数据中心行业产业中游主要包括中国电信、中国联通、中国移动、世纪互联、万国数据、鹏博士、光环新网、宝信软件、数据港等优秀企业。

企业名称 |

优势分析 |

中国电信 |

用户规模优势:拥有固定电话用户1.10亿户,移动电话用户3.35亿户,宽带用户1.5亿户,集团公司总资产7109.64亿元,员工总数40余万人。 |

技术优势:中国电信与中国传媒大学在北京签署战略合作框架协议,携手推进5G智能媒体应用、传播产业发展。同时,双方还发挥各自资源优势,共同成立了“5G智能媒体传播与产业研究院”。中国电信与中国传媒大学的战略合作,是务实推进新基建、数字中国和“媒体融合”等国家战略的重要举措。中国电信旗下号百控股公司,与中国传媒大学签署业务合作协议,推进具体合作项目落地。 |

|

中国联通 |

产业规模优势:中国联通拥有覆盖全国、通达世界的通信网络,积极推进固定网络和移动网络的宽带化,为广大用户提供全方位、高品质信息通信服务。2009年1月,中国联通获得了当今世界上技术最为成熟、应用最为广泛、产业链最为完善的WCDMA制式的3G牌照,拥有“沃3G/沃4G”、“沃派”、“沃家庭”等著名客户品牌。 |

用户规模优势:中国联通资产规模达到5760.72亿元人民币,全系统从业人员29.48万人。截至2013年3月底,用户总数4.03亿户,其中移动电话用户25,070.8万户(3G用户8,781.6万户),宽带用户6,091.3万户,固定电话(含无线市话)用户9,127.5万户。 |

|

中国移动 |

产业规模优势:中国移动全资拥有中国移动(香港)集团有限公司,由其控股的中国移动有限公司在国内31个省(自治区、直辖市)和香港设立全资子公司,并在香港和纽约上市,主要经营移动语音、数据、宽带、IP电话和多媒体业务,并具有计算机互联网国际联网单位经营权和国际出入口经营权。注册资本3000亿人民币,资产规模近1.7万亿人民币,员工总数近50万人。 |

世纪互联 |

产业规模优势:世纪互联数据中心有限公司是全球具有重要影响力的网络空间基础设施服务提供商之一,也是中国领先的第三方中立数据中心运营商之一。世纪互联致力于提供业界领先的数据中心服务、中立的云运营及中立的混合IT服务,并率先倡导和实施IDC+重科技创新,打造具有核心技术、超大规模运营能力的网络空间基础设施运营平台。世纪互联在全国20多个城市运营超过50座数据中心,拥有超过51000个机柜,端口容量达2000G以上,高速云专线超1000G。 |

万国数据 |

产品优势:万国数据服务有限公司是国内面向5G、人工智能、工业互联网、区块链等领域的新一代信息技术基础设施服务提供商。在国内核心经济枢纽部署数据中心,万国数据拥有近20年安全可靠的数据中心托管及管理服务经验,成功满足国内大型客户对于外包数据中心服务的高标准要求。所服务的超670家客户主要包括大型互联网公司、金融机构、电信与IT服务提供商以及国内大型企业和跨国公司。 |

竞争优势:数据中心规模大,性能高,战略性地分布于中国各主要市场;卓越的运营历史和声誉;快速发展的大客户的关系;强大安全的扩展能力;独特的管理云服务价值主张。 |

|

鹏博士 |

产品优势:公司专营IDC互联网数据中心业务,是目前国内规模最大的中立于各电信运营商的互联网基础服务提供商。旗下集合了原北京电信通的机房资源和资源、上海帝联的CDN网络,主营互联网数据中心、CDN、带宽批租业务,是国内最大的民营数据中心业务运营商。 |

光环新网 |

技术优势:数据中心无论在地理位置上还是在硬件设施上均具有突出优势,在北京、上海等主要区域自建高品质数据中心,为用户提供高定制化、高可用性、高安全性的数据中心服务。公司充分利用自身资源优势,为客户提供包括AWS云计算在内的云服务一体化解决方案,打造安全、高效、便捷、可信赖的企业级IDC和云服务。同时,作为北京地区较早提供ISP服务的企业之一,公司拥有丰富的电信合作资源,可根据用户个性化需求,提供多样化定制宽带接入服务。 |

产品优势:光环新网在数据中心建设及运营方面积累了丰富经验,始终紧跟行业发展趋势,不断研发先进技术,服务能力达到国际先进水平。公司在北京、上海及其周边地区拥有北京东直门、酒仙桥、亚太中立亦庄、科信盛彩、中金云网、房山一期,河北燕郊一期二期以及上海嘉定一期等多处高品质的数据中心,现有数据中心规模近40万平米,设计容量约为5万架等效机柜。公司积极推进IDC全国战略布局,启动河北燕郊三四期项目、上海嘉定二期项目以及江苏昆山项目,规划机柜数量近3.5万个,进一步扩大公司在京津冀地区及长三角地区的IDC业务辐射范围,增加IDC资源储备。 |

|

宝信软件 |

产品优势:宝信自动化在建设和服务宝钢这个世界一流的自动化钢铁企业中,汲取世界先进技术的精华,形成一系列有自主技术的自动化产品,具备国内领先的大型冶金自动化工程总承能力,能为客户提供自动化从系统集成、工程设计、软件开发、成套制造到现场实施和运维外包等全生命周期的服务;能为冶金企业的客户提供从原料到成品的钢铁制造全流程的自动化解决方案;能为石油化工、煤化工、电厂等客户以及能源管理、水处理、环境保护等公用设施根据需求量身定制具体的解决方案;能为客户提供从过程计算机系统、基础自动化系统、电气传动控制到现场检测仪表等自动化全层次解决方案。 |

数据港 |

产业规模优势:是上海市国资投资控股企业,服务于以阿里云为代表的云计算巨头企业和超大型互联网公司,是中国运营规模最大、运营专业度最高的云计算数据中心企业之一。数据港的多项数据中心核心运营指标,已经可以比肩全球产业龙头亚马逊、谷歌和脸书等企业,位居国际先进水平。 |

我国数据中心行业产业链下游为应用行业,主要包括互联网行业、金融业、软件业及制造业等。

我国数据中心主要终端客户有互联网、云厂商、金融行业、制造行业、政府机构等。根据数据显示,2019年我国数据中心行业以互联网客户(含云计算厂商)为主要客户群体,占60%以上份额。其次为金融业市场份额占比为20%,政府机关占比达10%,制造业占比达3%。

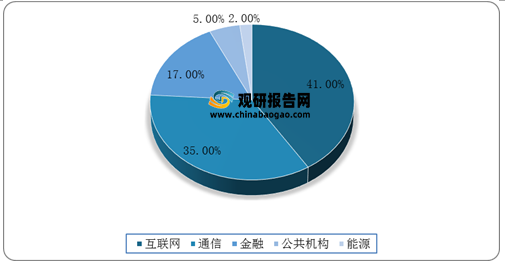

从我国绿色数据中心市场份额分布情况来看,2019年我国互联网领域和通信领域绿色数据中心数量较多,分别有25个和21个,占比分别为41%和35%;其次金融领域有10个,占比17%;公共机构和能源领域分别占5%和2%。(TJL)

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2017-2021年中国数据中心行业发展概述

第一节 数据中心行业发展情况概述

一、数据中心行业相关定义

二、数据中心行业基本情况介绍

三、数据中心行业发展特点分析

四、数据中心行业经营模式

1、生产模式

2、采购模式

3、销售模式

五、数据中心行业需求主体分析

第二节 中国数据中心行业上下游产业链分析

一、产业链模型原理介绍

二、数据中心行业产业链条分析

三、产业链运行机制

(1)沟通协调机制

(2)风险分配机制

(3)竞争协调机制

四、中国数据中心行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国数据中心行业生命周期分析

一、数据中心行业生命周期理论概述

二、数据中心行业所属的生命周期分析

第四节 数据中心行业经济指标分析

一、数据中心行业的赢利性分析

二、数据中心行业的经济周期分析

三、数据中心行业附加值的提升空间分析

第五节 中国数据中心行业进入壁垒分析

一、数据中心行业资金壁垒分析

二、数据中心行业技术壁垒分析

三、数据中心行业人才壁垒分析

四、数据中心行业品牌壁垒分析

五、数据中心行业其他壁垒分析

第二章 2017-2021年全球数据中心行业市场发展现状分析

第一节 全球数据中心行业发展历程回顾

第二节 全球数据中心行业市场区域分布情况

第三节 亚洲数据中心行业地区市场分析

一、亚洲数据中心行业市场现状分析

二、亚洲数据中心行业市场规模与市场需求分析

三、亚洲数据中心行业市场前景分析

第四节 北美数据中心行业地区市场分析

一、北美数据中心行业市场现状分析

二、北美数据中心行业市场规模与市场需求分析

三、北美数据中心行业市场前景分析

第五节 欧洲数据中心行业地区市场分析

一、欧洲数据中心行业市场现状分析

二、欧洲数据中心行业市场规模与市场需求分析

三、欧洲数据中心行业市场前景分析

第六节 2021-2026年世界数据中心行业分布走势预测

第七节 2021-2026年全球数据中心行业市场规模预测

第三章 中国数据中心产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品数据中心总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国数据中心行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国数据中心产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国数据中心行业运行情况

第一节 中国数据中心行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

1、行业技术发展现状

2、行业技术专利情况

3、技术发展趋势分析

三、行业发展特点分析

第二节 中国数据中心行业市场规模分析

第三节 中国数据中心行业供应情况分析

第四节 中国数据中心行业需求情况分析

第五节 我国数据中心行业进出口形势分析

1、进口形势分析

2、出口形势分析

3、进出口价格对比分析

第六节、我国数据中心行业细分市场分析

1、细分市场一

2、细分市场二

3、其它细分市场

第七节 中国数据中心行业供需平衡分析

第八节 中国数据中心行业发展趋势分析

第五章 中国数据中心所属行业运行数据监测

第一节 中国数据中心所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国数据中心所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国数据中心所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2021年中国数据中心市场格局分析

第一节 中国数据中心行业竞争现状分析

一、中国数据中心行业竞争情况分析

二、中国数据中心行业主要品牌分析

第二节 中国数据中心行业集中度分析

一、中国数据中心行业市场集中度影响因素分析

二、中国数据中心行业市场集中度分析

第三节 中国数据中心行业存在的问题

第四节 中国数据中心行业解决问题的策略分析

第五节 中国数据中心行业钻石模型分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2021年中国数据中心行业需求特点与动态分析

第一节 中国数据中心行业消费市场动态情况

第二节 中国数据中心行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 数据中心行业成本结构分析

第四节 数据中心行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国数据中心行业价格现状分析

第六节 中国数据中心行业平均价格走势预测

一、中国数据中心行业价格影响因素

二、中国数据中心行业平均价格走势预测

三、中国数据中心行业平均价格增速预测

第八章 2017-2021年中国数据中心行业区域市场现状分析

第一节 中国数据中心行业区域市场规模分布

第二节 中国华东地区数据中心市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区数据中心市场规模分析

四、华东地区数据中心市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区数据中心市场规模分析

四、华中地区数据中心市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区数据中心市场规模分析

四、华南地区数据中心市场规模预测

第九章 2017-2021年中国数据中心行业竞争情况

第一节 中国数据中心行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国数据中心行业SCP分析

一、理论介绍

二、SCP范式

三、SCP分析框架

第三节 中国数据中心行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 数据中心行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2021-2026年中国数据中心行业发展前景分析与预测

第一节 中国数据中心行业未来发展前景分析

一、数据中心行业国内投资环境分析

二、中国数据中心行业市场机会分析

三、中国数据中心行业投资增速预测

第二节 中国数据中心行业未来发展趋势预测

第三节 中国数据中心行业市场发展预测

一、中国数据中心行业市场规模预测

二、中国数据中心行业市场规模增速预测

三、中国数据中心行业产值规模预测

四、中国数据中心行业产值增速预测

五、中国数据中心行业供需情况预测

第四节 中国数据中心行业盈利走势预测

一、中国数据中心行业毛利润同比增速预测

二、中国数据中心行业利润总额同比增速预测

第十二章 2021-2026年中国数据中心行业投资风险与营销分析

第一节 数据中心行业投资风险分析

一、数据中心行业政策风险分析

二、数据中心行业技术风险分析

三、数据中心行业竞争风险分析

四、数据中心行业其他风险分析

第二节 数据中心行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国数据中心行业发展战略及规划建议

第一节 中国数据中心行业品牌战略分析

一、数据中心企业品牌的重要性

二、数据中心企业实施品牌战略的意义

三、数据中心企业品牌的现状分析

四、数据中心企业的品牌战略

五、数据中心品牌战略管理的策略

第二节 中国数据中心行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国数据中心行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国数据中心行业发展策略及投资建议

第一节 中国数据中心行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国数据中心行业营销渠道策略

一、数据中心行业渠道选择策略

二、数据中心行业营销策略

第三节 中国数据中心行业价格策略

第四节 观研天下行业分析师投资建议

一、中国数据中心行业重点投资区域分析

二、中国数据中心行业重点投资产品分析

图表详见报告正文······

更多好文每日分享,欢迎关注公众号