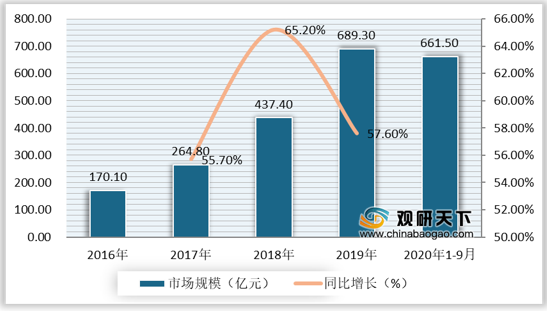

2016-2020年1-9月中国公共云市场规模及增长情况

数据来源:中国信通院

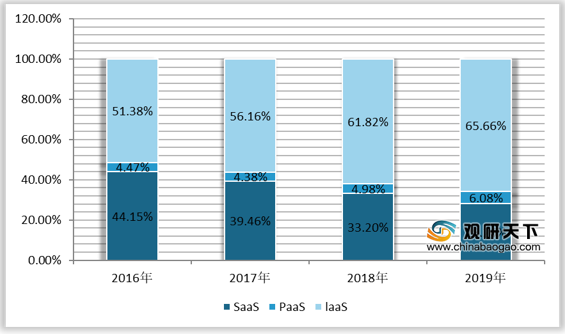

其中,在细分市场方面,2019年,我国公有云laaS市场规模达到452.6亿元,同比增长67.4%,占公有云市场规模比重达65.66%,公有云SaaS市场规模达194.8亿元,同比增长34.2%。

2016-2019年中国公共云服务PaaS/laaS/SaaS市场占比

数据来源:中国信通院

一、供应商的议价能力

公有云从架构上分为硬件部分和软件部分。因此,我国公有云行业供应商也分为硬件供应商和软件供应商,其议价能力具体如下:

(1)公有云硬件部分的供应商,主要是指传统服务器厂商、存储设备和网络设备供应商。这些硬件供应商,对云市场下游产业链中的云服务提供商议价能力较弱,主要原因包括在云计算发展之前,传统硬件市场作为成熟市场,拥有成熟的定价体系,难以任意提价;云服务提供商,大多是传统电信运营商和大型的互联网企业,电信运营商与硬件提供商拥有长期合作战略关系,利用公开招标或者采集方式,难以单独议价;大型的互联网企业利用研发优势,可以更多选择代工厂商进行定制化生产方式获取更低成本的硬件基础设施,可以不需要传统服务器等硬件厂商的参与就能完成对应基础设施的采购。所以整体而言,公有云硬件部分的供应商的议价能力偏弱。

(2)公有云软件部分的供应商,最早提供虚拟化解决方案的是VMware,对外提供云建设解决方案;其他云服务提供商,例如亚马逊、微软、阿里等厂商重点不是对外输出云计算解决方案,更多的是提供自己的云产品和服务,直接面向云服务用户而不是云服务提供商。同时,为了应对云计算技术的快速发展和多行业服务产品需求的差异化,云服务提供商基本选择自主研发的方式满足软件部分需求,尤其是软件产品OpenStack的成熟和开源,大大降低了云服务提供商自研的成本。所以公有云软件部分供应商的议价能力,更多表现为云服务提供商自研产品的成本管理,与企业自身的成本管控息息相关。

二、购买者的议价能力

目前,我国公有云行业购买者一方面集中在政府方面的政务平台,对安全性的关注高于对价格的关注;另一方面,集中在具备跨区域协同或者拥有大资源需求的大型企业中,通过在公有云部署业务系统,实现业务的有效覆盖和弹性扩充,对价格敏感性相对较低。而个人用户的需求量小,难以影响价格走向。所以,需求方的议价能力,重点集中在中国庞大的中小企业群体。

在互联网的大背景下,企业业务的在线化和自动化,使企业面临迫切的数字化转型压力,通过自建、自维方式实现业务在线化,不管在成本方面还是技术层面,都是中小企业难以承受的,所以借助公有云的云化部署成为企业的唯一选择。虽然云化部署有多个厂商、多样化产品可供选择,但是按需付费的各公有云产品价格已经非常低廉,压降的空间有限。当前,中小企业对公有云的需求未能有效释放,不是因为买方的议价能力低,更多的是对公有云认识不足造成的。

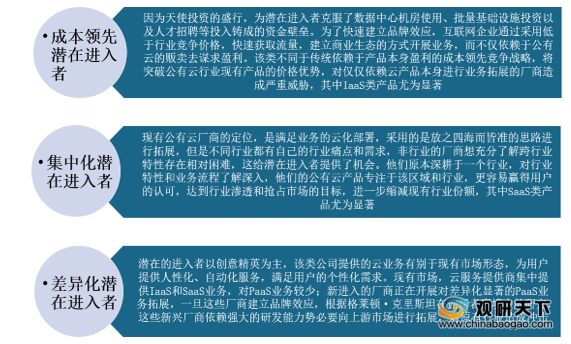

三、新进入者的威胁

在技术不断成熟后,因为市场规模大、潜力大,吸引了众多潜在进入者,而这些新兴服务提供商将从以下几方面激化公有云的竞争。

我国公有云行业主要潜在进入者的类型及其威胁情况

数据来源:公开资料整理

四、替代品的威胁

公有云的诞生和快速发展,得益于企业对资源灵活扩展以及减少对基础设施投资规模的需求,满足互联网发展对企业提出的在线化和互联网化。企业自行采购基础设施开展研发部署是公有云的替代品,对于公有云主要威胁体现在安全方面,因为物理设备的独占式封闭组网,可以实现最小化暴露、实现安全管控。很多企业的核心组件以及涉密网络都没有进行云化,就是基于对安全问题的担忧。另外,很多个性化需求,在公有云上也没有成熟的解决方案,也是企业无法云化的障碍。因此,替代品对公有云的威胁,将伴随公有云自身技术的成熟和产品的丰富而动态缩减。

五、同业竞争者的竞争程度

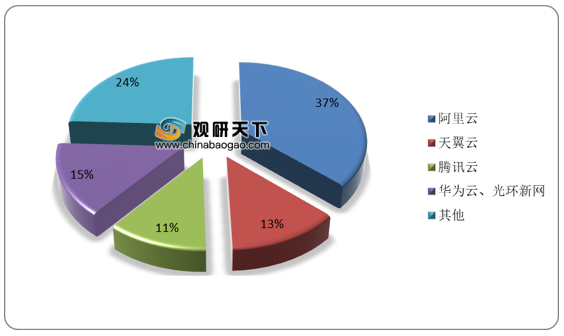

从中国公有云IaaS厂商份额来看,阿里云、天翼云、腾讯云占据公有云IaaS市场份额前三,华为云、光环新网(排名不分先后)处于第二集团;阿里云、腾讯云、百度云、华为云位于公有云IaaS市场前列。

2019年中国公有云laaS厂商份额分布情况

数据来源:中国信通院

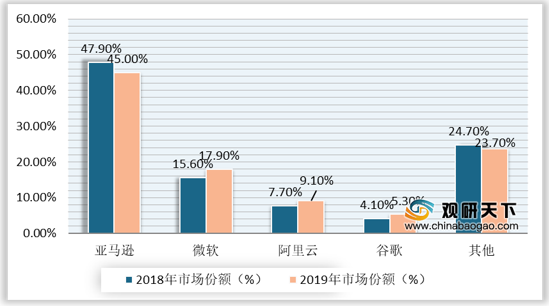

放眼到全球公有云IaaS市场来看,由于IaaS模式需要投入大量资本开支和研发投入,生态、规模效应显著。目前,全球公有云行业排名前四的企业分别是亚马逊、微软、阿里、谷歌,CR4从2018年的75.3%提升到2019年77%。其中,阿里云市场份额提升较快,从2018年的7.7%上升至2019年的9.1%,不断抢夺亚马逊的份额。

2018-2019年全球公有云laaS头部厂商市场份额变化情况

数据来源:公开资料整理(WYD)

中国报告网是观研天下集团旗下的业内资深行业分析报告、市场深度调研报告提供商与综合行业信息门户。《2021年中国公有云市场分析报告-市场规模现状与发展趋势分析》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2017-2020年中国公有云行业发展概述

第一节 公有云行业发展情况概述

一、公有云行业相关定义

二、公有云行业基本情况介绍

三、公有云行业发展特点分析

四、公有云行业经营模式

1、生产模式

2、采购模式

3、销售模式

五、公有云行业需求主体分析

第二节 中国公有云行业上下游产业链分析

一、产业链模型原理介绍

二、公有云行业产业链条分析

三、产业链运行机制

1、沟通协调机制

2、风险分配机制

3、竞争协调机制

四、中国公有云行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国公有云行业生命周期分析

一、公有云行业生命周期理论概述

二、公有云行业所属的生命周期分析

第四节 公有云行业经济指标分析

一、公有云行业的赢利性分析

二、公有云行业的经济周期分析

三、公有云行业附加值的提升空间分析

第五节 中国公有云行业进入壁垒分析

一、公有云行业资金壁垒分析

二、公有云行业技术壁垒分析

三、公有云行业人才壁垒分析

四、公有云行业品牌壁垒分析

五、公有云行业其他壁垒分析

第二章 2017-2020年全球公有云行业市场发展现状分析

第一节 全球公有云行业发展历程回顾

第二节 全球公有云行业市场区域分布情况

第三节 亚洲公有云行业地区市场分析

一、亚洲公有云行业市场现状分析

二、亚洲公有云行业市场规模与市场需求分析

三、亚洲公有云行业市场前景分析

第四节 北美公有云行业地区市场分析

一、北美公有云行业市场现状分析

二、北美公有云行业市场规模与市场需求分析

三、北美公有云行业市场前景分析

第五节 欧洲公有云行业地区市场分析

一、欧洲公有云行业市场现状分析

二、欧洲公有云行业市场规模与市场需求分析

三、欧洲公有云行业市场前景分析

第六节 2021-2026年世界公有云行业分布走势预测

第七节 2021-2026年全球公有云行业市场规模预测

第三章 中国公有云产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品公有云总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国公有云行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国公有云产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国公有云行业运行情况

第一节 中国公有云行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国公有云行业市场规模分析

第三节 中国公有云行业供应情况分析

第四节 中国公有云行业需求情况分析

第五节 我国公有云行业细分市场分析

一、细分市场一

二、细分市场二

三、其它细分市场

第六节 中国公有云行业供需平衡分析

第七节 中国公有云行业发展趋势分析

第五章 中国公有云所属行业运行数据监测

第一节 中国公有云所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国公有云所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国公有云所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2020年中国公有云市场格局分析

第一节 中国公有云行业竞争现状分析

一、中国公有云行业竞争情况分析

二、中国公有云行业主要品牌分析

第二节 中国公有云行业集中度分析

一、中国公有云行业市场集中度影响因素分析

二、中国公有云行业市场集中度分析

第三节 中国公有云行业存在的问题

第四节 中国公有云行业解决问题的策略分析

第五节 中国公有云行业钻石模型分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2020年中国公有云行业需求特点与动态分析

第一节 中国公有云行业消费市场动态情况

第二节 中国公有云行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 公有云行业成本结构分析

第四节 公有云行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国公有云行业价格现状分析

第六节 中国公有云行业平均价格走势预测

一、中国公有云行业价格影响因素

二、中国公有云行业平均价格走势预测

三、中国公有云行业平均价格增速预测

第八章 2017-2020年中国公有云行业区域市场现状分析

第一节 中国公有云行业区域市场规模分布

第二节 中国华东地区公有云市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区公有云市场规模分析

四、华东地区公有云市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区公有云市场规模分析

四、华中地区公有云市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区公有云市场规模分析

四、华南地区公有云市场规模预测

第九章 2017-2020年中国公有云行业竞争情况

第一节 中国公有云行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国公有云行业SCP分析

一、理论介绍

二、SCP范式

三、SCP分析框架

第三节 中国公有云行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 公有云行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2021-2026年中国公有云行业发展前景分析与预测

第一节 中国公有云行业未来发展前景分析

一、公有云行业国内投资环境分析

二、中国公有云行业市场机会分析

三、中国公有云行业投资增速预测

第二节 中国公有云行业未来发展趋势预测

第三节 中国公有云行业市场发展预测

一、中国公有云行业市场规模预测

二、中国公有云行业市场规模增速预测

三、中国公有云行业产值规模预测

四、中国公有云行业产值增速预测

五、中国公有云行业供需情况预测

第四节 中国公有云行业盈利走势预测

一、中国公有云行业毛利润同比增速预测

二、中国公有云行业利润总额同比增速预测

第十二章 2021-2026年中国公有云行业投资风险与营销分析

第一节 公有云行业投资风险分析

一、公有云行业政策风险分析

二、公有云行业技术风险分析

三、公有云行业竞争风险分析

四、公有云行业其他风险分析

第二节 公有云行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国公有云行业发展战略及规划建议

第一节 中国公有云行业品牌战略分析

一、公有云企业品牌的重要性

二、公有云企业实施品牌战略的意义

三、公有云企业品牌的现状分析

四、公有云企业的品牌战略

五、公有云品牌战略管理的策略

第二节 中国公有云行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国公有云行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第四节 公有云行业竞争力提升策略

一、公有云行业产品差异性策略

二、公有云行业个性化服务策略

三、公有云行业的促销宣传策略

四、公有云行业信息智能化策略

五、公有云行业品牌化建设策略

六、公有云行业专业化治理策略

第十四章 2021-2026年中国公有云行业发展策略及投资建议

第一节 中国公有云行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国公有云行业营销渠道策略

一、公有云行业渠道选择策略

二、公有云行业营销策略

第三节 中国公有云行业价格策略

第四节 观研天下行业分析师投资建议

一、中国公有云行业重点投资区域分析

二、中国公有云行业重点投资产品分析

图表详见正文······

更多好文每日分享,欢迎关注公众号