平台类型 |

模式特征 |

内容特征 |

核心优势 |

代表企业 |

PGC |

主打精品化内容,运营,模式较单一 |

少量头部内容生产方 |

能够借助头部内容方获得较大用户号召力和吸引力,加深品牌印象,提高品牌溢价 |

得到、喜马拉雅FM、蜻蜓FM、豆瓣时间等 |

UGC |

内容覆盖领域广泛,产品形态丰富多元 |

鼓励长尾内容的加入 |

可满足用户个性化的长尾知识需求,用户兼具生产方和消费者角色,并存在关键意见领袖上升的机会,内容生态自循环建立 |

知乎、分答、在行一点等 |

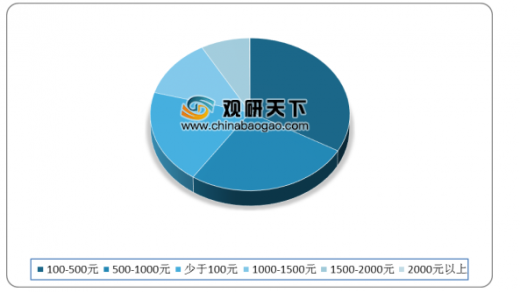

从2020年初我国用户对知识付费产品的月均消费金额来看,消费者对知识付费产品的消费意愿强烈,且支出水平普遍较高,消费金额在100-500元的用户约33.3%,46.8%的用户每月花费500-2000元。

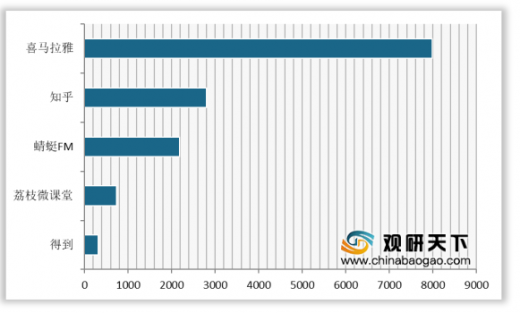

从典型的付费APP月活跃人数来看,2020年1月月活跃人数排名前三的分别是喜马拉雅、知乎和蜻蜓FM,月活跃人数依次为7990.23万人、2803.52万人、2183.28万人。

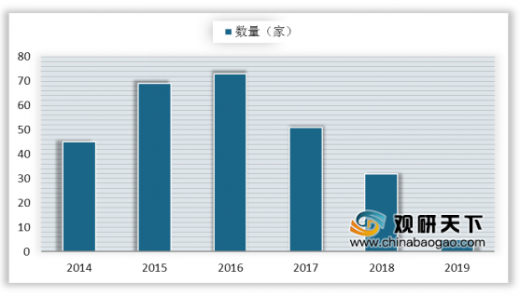

经过几年的发展,知识付费逐渐形成较为稳固的头部企业格局,新成立的知识付费平台数量减少,2019年新成立的知识付费类企业仅有5家。

国主要的知识付费平台有喜马拉雅、知乎、逻辑思维、荔枝微课等,多数头部知识付费平台都获得了不少资本青睐,其中,腾讯与红杉中国称得上是知识付费企业背后最活跃的投资方,两家公司还共同投资罗辑思维。

获投企业 |

融资时间 |

轮次 |

金额 |

投资方 |

喜马拉雅 |

2018.8 |

E轮 |

4.6亿美元 |

腾讯、高盛集团(中国)新天域资本、泛大西洋投资、春华资本华泰证券 |

知乎 |

2018.8 |

F轮 |

4.34亿美元 |

今日资本、腾讯、百度、快手 |

知乎 |

2018.8 |

E轮 |

2.7亿美元 |

今日资本、腾讯、高盛集团、阳光保险 |

逻辑思维 |

2016.12 |

C轮 |

9.6亿美元 |

红杉资本中国、真格基金、腾讯、英雄互娱等 |

知乎 |

2017.1 |

D轮 |

1亿美元 |

创新工场、启明创投、腾讯、赛富基金、搜狗 |

知乎 |

2015.11 |

C轮 |

5500万美元 |

创新工场、启明创投、腾讯、赛富基金、搜狗 |

凯叔讲故事 |

2019.7 |

C轮 |

5000万美元 |

百度、好未来、新东方等 |

喜马拉雅 |

2015.1 |

B轮 |

5000万美元 |

宽带资本CB、华山资本等 |

荔枝微课 |

2017.4 |

A轮 |

数千万美元 |

金沙江创投、高榕资本 |

千聊 |

2017.2 |

A+轮 |

数千万美元 |

腾讯 |

作为内容赛道上的一块高地,知识付费有着上百亿的市场规模,虽然TOP3知识付费平台占据35%的产业规模,但是众多长尾参与者分享40%的市场份额,换言之,目前知识付费不存在一家独大的局面,因此其他企业仍有较大争入上游的机会。

格局 |

概述 |

头部平台 |

TOP3平台,收入占全行业约35%,付费用户规模超300万 |

腰部应用 |

TOP4-10玩家,收入占约25%,付费收入均高于1亿元 |

长尾力量 |

长尾参与者数量众多,营收规模占比达40%,但营收分布较为分散 |

从区域分布来看,一二线是知识付费的主要战场,一线城市的知识付费人数占比约76%。但是近年来,三四线城市也在成为新崛起的流量池,或许将为知识付费发展提供新的增长空间。

以上数据资料参考《2020年中国知识付费行业分析报告-市场竞争格局与发展趋势预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。