根据美国国家标准与技术研究院(NIST)的定义,云计算(CloudComputing)是一种按使用量付费的模式,该模式可使用户通过与云计算供应商的少量交互,快速、便捷地进入可配置的计算资源共享池,并按用户需求调取网络、服务器、存储、应用软件、服务等各类资源。

通俗地讲,“云”是对云计算服务模式和技术实现的形象比喻。云计算以分散的IT资源(包括计算与存储、应用运行平台、软件等)为“云元”(Cloudunit,即云的基础单元),并通过分布式计算和虚拟资源管理等技术将云元之间进行网络连接,集中起来形成共享的资源池。云计算构建的IT资源池是全面共享的,并非某一用户独有,终端用户可以使用各种形式的终端(如PC、平板电脑、智能手机甚至智能电视等)通过网络访问云计算系统,按照实际需求快速获取或释放资源,并可以根据需求对资源进行动态扩展。中国云计算产业分为市场准备期、起飞期和成熟期三个阶段。当前,中国云计算产业尚处于导入和准备阶段,处于大规模爆发的前夜。

准备阶段(2007—2010):主要是技术储备和概念推广阶段,解决方案和商业模式尚在尝试中。用户对云计算认知度仍然较低,成功案例较少。初期以政府公共云建设为主。起飞阶段(2010—2015):产业高速发展,生态环境建设和商业模式构建成为这一时期的关键词,进入云计算产业的“黄金机遇期”。此时期,成功案例逐渐丰富,用户了解和认可程度不断提高。越来越多的厂商开始介入,出现大量的应用解决方案,用户主动考虑将自身业务融入云。公共云、私有云、混合云建设齐头并进。

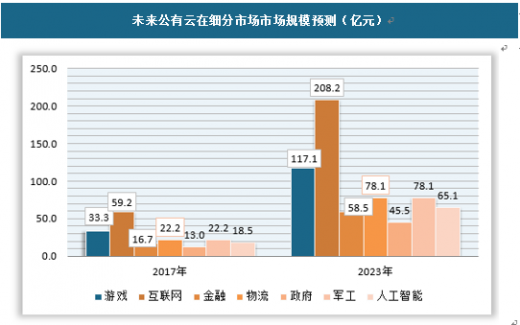

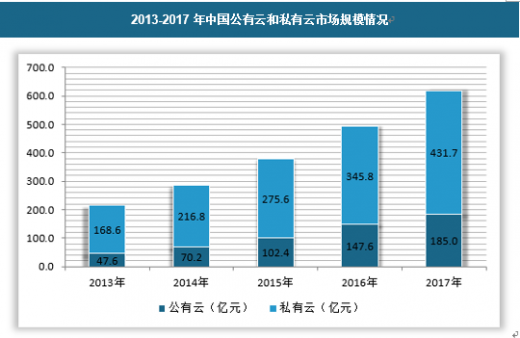

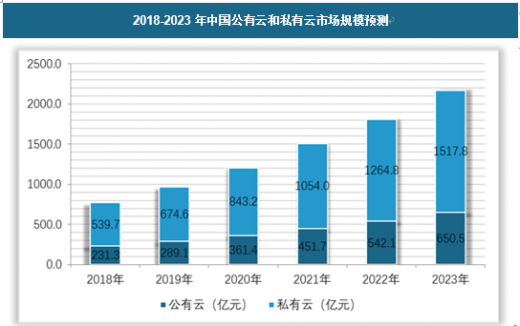

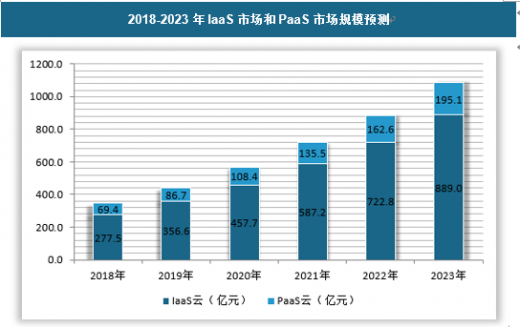

成熟阶段(2015—):云计算产业链、行业生态环境基本稳定;各厂商解决方案更加成熟稳定,提供丰富的XaaS产品。用户云计算应用取得良好的绩效,并成为IT系统不可或缺的组成部分,云计算成为一项基础设施。我国云计算行业市场规模不断提高,截止2017年我国云计算市场规模达到616.75亿元。具体如下:

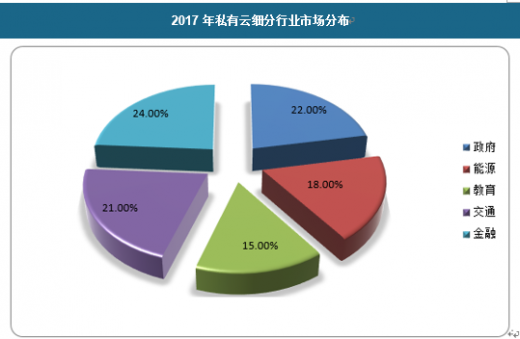

(一)公有云和私有云市场概况

1、公有云发展概况中国公共云计算市场呈现出以下几个显著特征:

第一,中国公共云计算的运营方式在2010年变得更加多样化。更多的企业开始进军公共云计算的运营领域。其中,互联网企业具备广泛的客户基础;电信增值服务商和互联网数据中心有着基础架构方面的优势;政府计算中心有强大的政府资金支持;而电信运营商则完全掌握了网络接入层面的资源。各种类型的供应商不但进行着激烈的竞争,同时也在加强合作,通过优势互补来完善自身的运营能力。另外,在云计算运营方面掌握领先技术和运营经验的跨国IT企业也加大了对中国云计算市场的投资力度,与上述各类型企业开展合作。

其次,更多由政府主导的公共云计算项目开始进行实施。在这些项目中,城市云概念被越来越多的提及。IDC观察到,有更多城市开始计划建立覆盖全城的城域云计算中心。而这类云计算中心将主要为政府的IT应用系统提供计算资源。因此,城市云的出现,一方面会促使地方政府建设覆盖面更广、性能更强的云计算中心,另一方面也会吸引更多的软件厂商将软件迁移到云平台上。同时,城市云将会与物联网挂钩,产生更多的机会。城市级的云计算中心将成为物联网的处理核心,将物联网从各个感应终端获取的数据进行集中处理。

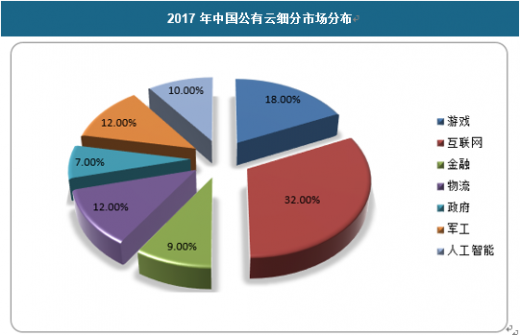

公有云在细分行业领域的应用 |

|

游戏 |

Windows Azure公有云助力游戏云平台 |

互联网 |

中国公有云IaaS服务主要集中在互联网领域,占比在30%以上 |

金融 |

华为云助力金证科技打造互联网金融云服务平台 华为云服务助力太平洋保险构建稳定、安全、弹性的数据收集分析平台 |

物流 |

获9000万元融资,传统物流软件企业唯智将重心放到公有云 |

政府 |

香港政府公布“政府公有云服务供应商”名单 |

军工 |

Veritas实现虚拟化环境里的数据保护。 |

人工智能 |

公有云支持下,开源力量正在推动人工智能普及化 |

观研天下发布的《2019年中国云计算行业分析报告-产业竞争现状与发展战略评估》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2016-2018年中国云计算行业发展概述

第一节 云计算行业发展情况概述

一、云计算行业相关定义

二、云计算行业基本情况介绍

三、云计算行业发展特点分析

第二节 中国云计算行业上下游产业链分析

一、产业链模型原理介绍

二、云计算行业产业链条分析

三、中国云计算行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国云计算行业生命周期分析

一、云计算行业生命周期理论概述

二、云计算行业所属的生命周期分析

第四节 云计算行业经济指标分析

一、 云计算行业的赢利性分析

二、 云计算行业的经济周期分析

三、云计算行业附加值的提升空间分析

第五节 中国云计算行业进入壁垒分析

一、云计算行业资金壁垒分析

二、云计算行业技术壁垒分析

三、云计算行业人才壁垒分析

四、云计算行业品牌壁垒分析

五、云计算行业其他壁垒分析

第二章 2016-2018年全球云计算行业市场发展现状分析

第一节 全球云计算行业发展历程回顾

第二节 全球云计算行业市场区域分布情况

第三节 亚洲云计算行业地区市场分析

一、亚洲云计算行业市场现状分析

二、亚洲云计算行业市场规模与市场需求分析

三、亚洲云计算行业市场前景分析

第四节 北美云计算行业地区市场分析

一、北美云计算行业市场现状分析

二、北美云计算行业市场规模与市场需求分析

三、北美云计算行业市场前景分析

第五节 欧盟云计算行业地区市场分析

一、欧盟云计算行业市场现状分析

二、欧盟云计算行业市场规模与市场需求分析

三、欧盟云计算行业市场前景分析

第六节 2019-2025年世界云计算行业分布走势预测

第七节 2019-2025年全球云计算行业市场规模预测

第三章 中国云计算产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品云计算总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国云计算行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国云计算产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国云计算行业运行情况

第一节 中国云计算行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国云计算行业市场规模分析

第三节 中国云计算行业供应情况分析

第四节 中国云计算行业需求情况分析

第五节 中国云计算行业供需平衡分析

第六节 中国云计算行业发展趋势分析

第五章 中国云计算所属行业运行数据监测

第一节 中国云计算所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国云计算所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国云计算所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2016-2018年中国云计算市场格局分析

第一节 中国云计算行业竞争现状分析

一、中国云计算行业竞争情况分析

二、中国云计算行业主要品牌分析

第二节中国云计算行业集中度分析

一、中国云计算行业市场集中度分析

二、中国云计算行业企业集中度分析

第三节 中国云计算行业存在的问题

第四节 中国云计算行业解决问题的策略分析

第五节 中国云计算行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2016-2018年中国云计算行业需求特点与动态分析

第一节 中国云计算行业消费市场动态情况

第二节 中国云计算行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 云计算行业成本分析

第四节 云计算行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国云计算行业价格现状分析

第六节 中国云计算行业平均价格走势预测

一、中国云计算行业价格影响因素

二、中国云计算行业平均价格走势预测

三、中国云计算行业平均价格增速预测

第八章 2016-2018年中国云计算行业区域市场现状分析

第一节 中国云计算行业区域市场规模分布

第二节 中国华东地云计算市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区云计算市场规模分析

四、华东地区云计算市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区云计算市场规模分析

四、华中地区云计算市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区云计算市场规模分析

第九章 2016-2018年中国云计算行业竞争情况

第一节 中国云计算行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国云计算行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国云计算行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 云计算行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2019-2025年中国云计算行业发展前景分析与预测

第一节 中国云计算行业未来发展前景分析

一、云计算行业国内投资环境分析

二、中国云计算行业市场机会分析

三、中国云计算行业投资增速预测

第二节 中国云计算行业未来发展趋势预测

第三节 中国云计算行业市场发展预测

一、中国云计算行业市场规模预测

二、中国云计算行业市场规模增速预测

三、中国云计算行业产值规模预测

四、中国云计算行业产值增速预测

五、中国云计算行业供需情况预测

第四节 中国云计算行业盈利走势预测

一、中国云计算行业毛利润同比增速预测

二、中国云计算行业利润总额同比增速预测

第十二章 2019-2025年中国云计算行业投资风险与营销分析

第一节 云计算行业投资风险分析

一、云计算行业政策风险分析

二、云计算行业技术风险分析

三、云计算行业竞争风险分析

四、云计算行业其他风险分析

第二节 云计算行业企业经营发展分析及建议

一、云计算行业经营模式

二、云计算行业销售模式

三、云计算行业创新方向

第三节 云计算行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2019-2025年中国云计算行业发展策略及投资建议

第一节 中国云计算行业品牌战略分析

一、云计算企业品牌的重要性

二、云计算企业实施品牌战略的意义

三、云计算企业品牌的现状分析

四、云计算企业的品牌战略

五、云计算品牌战略管理的策略

第二节 中国云计算行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国云计算行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2019-2025年中国云计算行业发展策略及投资建议

第一节 中国云计算行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国云计算行业定价策略分析

第三节 中国云计算行业营销渠道策略

一、云计算行业渠道选择策略

二、云计算行业营销策略

第四节 中国云计算行业价格策略

第五节 观研天下行业分析师投资建议

一、中国云计算行业重点投资区域分析

二、中国云计算行业重点投资产品分析

图表详见正文······