人工智能技术近年来日渐兴起,全球科技巨头均在积极布局这一领域,苹果、谷歌、IBM、微软与雅虎等国际知名厂商争相通过并购、人才争夺战等手段来强化布局人工智能技术相关领域。

根据拓墣产业研究所预测,2015年以企业为主的人工智能系统市场价值接近2亿美元,到2020年将可达20亿美元以上,五年之间成长倍数高达10倍。人工智能或将成为未来5-10年科技行业的投资主线。

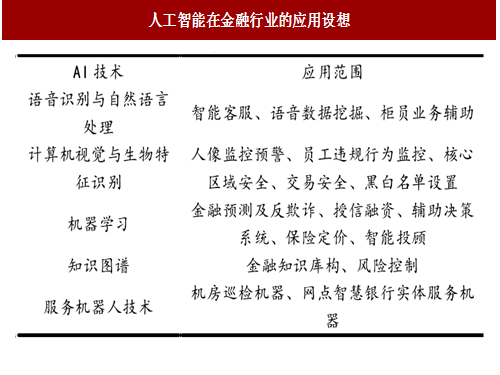

在人工智能技术的创新发展和应用方面,最为突出的、也是最被看好的当属新金融行业。金融领域大数据资源丰富,AI结合大数据可实现自动的信用评分,让消费者和企业能为贷款支付更具竞争力的利率;“智能合约”使得投资者可以在满足预定市场条件的情况下出售某些资产,从而提高市场效率;通过机器学习技术建立风控模型,并持续对企业风控水平进行迭代,可有效降低金融风险等等。因此,金融科技未来将有望成为人工智能最先落地的应用场景之一。

图:人工智能在金融行业的应用设想

金融+AI获得市场肯定

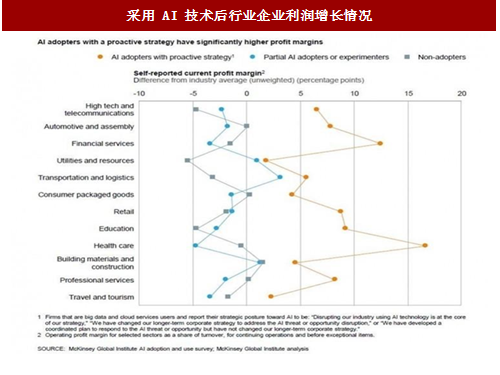

金融+AI未来应用前景良好。对金融企业而言,通过应用AI技术,可使金融企业运营效率大幅提升。根据麦肯锡的调研报告,采用人工智能技术后,金融服务业的利润出现了前所未有的增长,仅次于医疗保健行业。

图:采用AI技术后行业企业利润增长情况

而对金融机构的客户而言,通过人工智能算法为每一位客户提供量身定制的资产管理投资方案,以提供自动化的投资管理服务最大化投资回报。

以著名的智能投顾(机器人理财)平台Wealthfront为例。该公司借助机器与量化技术,为经过调查问卷评估的客户提供量身定制的资产投资组合建议,其投资策略也得到了市场的肯定。2015-2016年Wealthfront管理资金规模增长将近64%,截至2016年2月底,Wealthfront的资产管理规模已达近30亿美元,反映出智能投顾(机器人理财)未来应用前景良好,已受到市场的肯定。

智能投顾(机器人理财)市场空间广阔

居民财富加速积累我国经济的高速发展,带来了居民财富的加速积累,私人可投资资产的规模迅速扩张,带来个人理财需求的迅速膨胀,中产阶级、大众富裕阶层及高净值人群的队伍均不断扩大。据贝恩咨询测算,2014年我国全国个人可投资资产总额约为112万亿元,预测未来有望以

13%的年复合增长率保持高速成长。同时,福布斯与贝恩的报告中对我国个人可投资资产总额在60-600万的大众富裕阶层,和可投资资产总额超过1,000万的高净值人群规模分别作出预测。我国大众富裕阶层人数、高净值人群2014年分别达1388万人、104万人,预计未来将以超过10%的速率增长。社会私人财富的快速增长,为整个泛资产管理行业带来巨大机遇,而智能投顾(机器人理财)作为新兴管理手段,尤其对广大中产阶级和大众富裕阶层具有更好的亲和性,将收获相当可观的增量市场空间。

图:2008-2015年我国个人持有可投资资产总体规模

图:我国大众富裕阶层人数统计

图:我国高净值群体人数统计

长尾客户理财需求未被满足,智能投顾(机器人理财)未来市场空间巨大

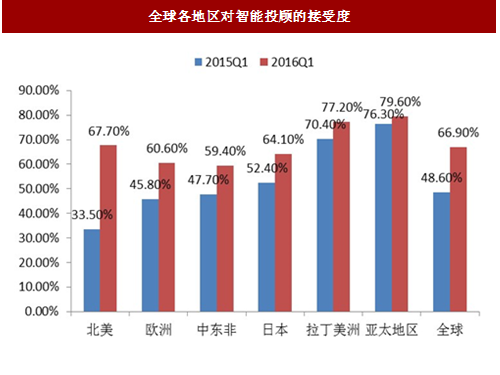

传统财富管理机构的主要精力放在可投资资产较大的高净值人群,财富管理市场的长尾客户的理财需求未被满足。根据36kr数据,市场投资者数量为10038.85万人,投资咨询从业人员却仅有5.02万人,二者比例约为2000:1,强烈的供需矛盾催生智能投顾(机器人理财)发展。同时,根据调查显示,亚太地区对智能投顾(机器人理财)接受程度高达75%以上,比全球平均约高出10个百分点,相较于北美、欧洲等发达国家市场,对智能投顾(机器人理财)产品的接受度更高。客户对智能投顾(机器人理财)的乐意接受为未来该产业在国内的发展奠定了良好的基础。

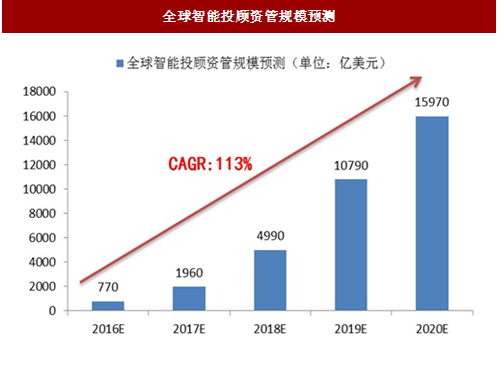

根据MyPrivateBanking的预测,智能投顾(机器人理财)行业未来将保持高速增长态势,预计在2020年全球智能投顾(机器人理财)行业资产管理规模将达1.6万亿美元,2016-2020年间复合增长率将达113%,未来市场发展空间巨大。

图:全球各地区对智能投顾(机器人理财)的接受度

图:全球智能投顾(机器人理财)资管规模预测

政策助力行业加速发展

2017年7月20日,国务院发布《新一代人工智能发展规划》,从国家战略层面正式提出“智能金融”这一全新概念,以大数据和机器学习为基础的人工智能,为中国金融行业未来发展开启新的篇章。规划提出:到2025年人工智能基础理论实现重大突破,部分技术与应用达到世界领先水平,人工智能核心产业规模超过4000亿元,带动相关产业规模超过5万亿元。到2030年人工智能理论、技术与应用总体达到世界领先水平,成为世界主要人工智能创新中心,人工智能核心产业规模超过1万亿元,带动相关产业规模超过10万亿元。

金融作为国民经济的重要组成部分,基于人工智能大数据和算法的底层支撑,在业务开展过程中积累的海量数据无疑是其拥抱人工智能的天然优势,而人工智能的本质就是将无直接价值的海量数据,通过大数据分析和机器学习等技术,转化为有直接价值的信息,从而提升金融机构服务效率,实现传统金融服务的智能化、个性化和定制化。

随着国家对于智能金融的大力发展,金融+AI将迎来重要发展机遇,智能投顾(机器人理财)市场有望加速发展。

【报告目录】

第一章 智能投顾(机器人理财)产业概述

1.1 智能投顾(机器人理财)介绍

1.1.1 主要定义

1.1.2 服务模式

1.1.3 主要特征

1.1.4 发展历程

1.1.5 产业价值链

1.2 智能投顾(机器人理财)优势

1.2.1 门槛低

1.2.2 费用低

1.2.3 高透明

1.2.4 高效便捷

1.2.5 投资表现优异

1.3 智能投顾(机器人理财)与传统投顾服务对比分析

1.3.1 智能投顾(机器人理财)与理财师

1.3.2 智能投顾(机器人理财)与基金经理

1.3.3 智能投顾(机器人理财)与研究员

第二章 智能投顾(机器人理财)产业发展驱动力分析

2.1 大数据为智能投顾(机器人理财)发展奠定基础

2.1.1 数据维度增加奠定基础

2.1.2 大数据提升资产管理效率

2.1.3 海量数据重塑竞争格局

2.2 人工智能推动智能投顾(机器人理财)进步

2.2.1 智能投顾(机器人理财)AI核心技术

2.2.2 人工智能是关键技术

2.2.3 人工智能推动产业发展

2.3 证券行业变革提供发展机遇

2.3.1 券商探索新盈利点

2.3.2 互联网证券奠定基础

2.3.3 普惠金融持续推进

2.3.4 客户需求激增

2.3.5 证券业竞争格局变化

2.4 社会资产配置结构变化推动

2.4.1 人口结构变化提升投资度

2.4.2 金融资产配置需求提升

2.4.3 产业受风险投资热捧

第三章 国际智能投顾(机器人理财)产业发展分析

3.1 国际智能投顾(机器人理财)产业发展分析

3.1.1 市场接受程度

3.1.2 市场发展规模

3.1.3 传统企业布局

3.1.4 新兴公司兴起

3.1.5 主要投资产品

3.2 国际智能投顾(机器人理财)产业市场服务分析

3.2.1 市场服务范围

3.2.2 税务筹划顾问

3.2.3 投资组合优化顾问

3.2.4 人机结合顾问

3.3 美国智能投顾(机器人理财)产业发展现状

3.3.1 市场发展规模

3.3.2 市场投资产品

3.3.3 市场投资主体

3.3.4 市场竞争态势

3.3.5 市场规模预测

第四章 中国智能投顾(机器人理财)产业发展分析

4.1 中国智能投顾(机器人理财)产业发展概述

4.1.1 智能投顾(机器人理财)发展阶段

4.1.2 智能投顾(机器人理财)业务模式

4.1.3 智能投顾(机器人理财)模式分类

4.2 中国智能投顾(机器人理财)产业发展现状

4.2.1 市场监管政策

4.2.2 市场发展特点

4.2.3 市场发展规模

4.2.4 市场参与主体

4.2.5 市场竞争格局

4.2.6 智能投顾(机器人理财)产品

4.3 中国智能投顾(机器人理财)理财平台分析

4.3.1 全球资产配置型

4.3.2 证券投资型

4.3.3 理财超市型

4.4 中国智能投顾(机器人理财)产业发展存在的问题

4.4.1 被动投资品种较少

4.4.2 法律定位仍存障碍

4.4.3 风控体系有待加强

4.4.4 金融数据开放程度低

4.4.5 外汇管制存在限制

4.5 中国智能投顾(机器人理财)产业发展策略

4.5.1 加强合规化监管

4.5.2 完善风控体系建设

4.5.3 加快技术创新进步

第五章 智能投顾(机器人理财)主流模式分析

5.1 智能投顾(机器人理财)发展模式概述

5.1.1 主流模式类型

5.1.2 模式对比分析

5.1.3 典型公司分析

5.2 智能投顾(机器人理财)产业模式发展分析

5.2.1 模式发展现状

5.2.2 盈利模式分析

5.2.3 模式发展前景

5.3 智能投顾(机器人理财)主流开发模式

5.3.1 资产配置模式

5.3.2 数据分析模式

5.3.3 人机结合模式

5.4 智能投顾(机器人理财)平台业务模式

5.4.1 独立建议型

5.4.2 混合推荐型

5.4.3 一键理财型

第六章 国际智能投顾(机器人理财)典型企业分析

6.1 Wealthfront

6.1.1 企业发展概况

6.1.2 业务发展特色

6.1.3 产品及服务分析

6.1.4 其他服务分析

6.2 Betterment

6.2.1 企业发展概况

6.2.2 业务发展特色

6.2.3 企业主要特点

6.2.4 业务服务模式

6.3 PersonalCapital

6.3.1 企业发展概况

6.3.2 主要商业模式

6.4 FutureAdvisor

6.4.1 企业发展概况

6.4.2 市场服务定位

6.4.3 竞争差异分析

6.5 嘉信SIP

6.5.1 企业发展概况

6.5.2 投资组合产品

第七章 中国智能投顾(机器人理财)产业重点企业分析

7.1 华泰证券

(1)企业概况

(2)主营产品概况

(3)公司运营情况

(4)公司优劣势分析

7.2 广发证券

(1)企业概况

(2)主营产品概况

(3)公司运营情况

(4)公司优劣势分析

7.3 光大证券

(1)企业概况

(2)主营产品概况

(3)公司运营情况

(4)公司优劣势分析

7.4 金贝塔

(1)企业概况

(2)主营产品概况

(3)公司运营情况

(4)公司优劣势分析

7.5 同花顺i问财

(1)企业概况

(2)主营产品概况

(3)公司运营情况

(4)公司优劣势分析

第八章 智能投顾(机器人理财)产业投融资分析及风险预警

8.1 智能投顾(机器人理财)产业投融资分析

8.1.1 国际融资规模

8.1.2 中国融资规模

8.1.3 机构投资动向

8.2 中外智能投顾(机器人理财)产业投资环境差异性分析

8.2.1 监管的差异

8.2.2 成本的差异

8.2.3 投资产品差异

8.2.4 投资风格差异

8.3 智能投顾(机器人理财)产业投资机会分析

8.3.1 投资驱动因素

8.3.2 潜在投资主体

8.3.3 市场投资要点

8.4 智能投顾(机器人理财)产业投资策略分析

8.4.1 市场投资策略

8.4.2 投资建议分析

8.4.3 投资策略选择

8.5 智能投顾(机器人理财)产业投资风险预警

8.5.1 监管政策风险

8.5.2 模型失效风险

8.5.3 业务开展进度风险

8.5.4 技术创新风险

第九章 2018-2023年智能投顾(机器人理财)产业发展前景与预测

9.1 2018-2023年智能投顾(机器人理财)产业发展前景分析

9.1.1 市场监管展望

9.1.2 市场发展前景

9.1.3 产业发展展望

9.2 2018-2023年智能投顾(机器人理财)产业发展趋势分析

9.2.1 总体发展方向

9.2.2 “券商+”趋势

9.2.3 “互联网+”趋势

9.3 2018-2023年智能投顾(机器人理财)产业规模预测

9.3.1 国际市场规模预测

9.3.2 中国市场规模预测

9.3.3 资管市场规模预测

9.3.4 智能投顾(机器人理财)管理规模预测

图表目录:

图表 智能投顾(机器人理财)和传统投顾特征对比

图表 智能投顾(机器人理财)发展历程

图表 投顾服务从1.0迈向3.0智能时代

图表 传统金融机构私人银行部门与智能投顾(机器人理财)公司的最低投资限额对比

图表 传统投顾和智能投顾(机器人理财)费用对比

图表 智能投顾(机器人理财)与理财师对比分析

图表 智能投顾(机器人理财)与基金经理对比分析

图表 智能投顾(机器人理财)与研究员

图表 2018-2023年中国大数据总量及其增速

图表 全球人工智能投资总额及交易笔数

图表 人工智能在智能投顾(机器人理财)中的作用

图表 2015-2017年券商经纪业佣金率

图表 2015-2017年中国网民数量及互联网普及率

图表 2015-2017年自然人投资者数量

图表 中国网民结构占比

图表 2015-2017年中国居民资产配置结构

图表 2017年中英美居民金融资产配置比重

图表 2017年中国高净值人群投资需求

图表 全球智能投顾(机器人理财)产业接受度占比分布

图表 海外智能投顾(机器人理财)企业一览

图表 海外各国智能投顾(机器人理财)平台一览

图表 2015-2017年全球传统金融机构参与智能投顾(机器人理财)产业情况一览

更多图表详见正文(GY GSL)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。