车联网是指装载在车辆上的电子标签通过无线射频等识别技术,实现在信息网络平合上对所有车辆的属性信息和静、动态信息进行提取和有效利用,并根据不同的功能需求对所有车辆的运行状态进行有效的监管和提供综合服务。车联网可以实现车与车之间、车与建筑物之间,以及车与基础设施之间的信息交换,它甚至可以帮助实现汽车和行人、汽车和非机动车之间的“对话”。就像互联网把每个单合的电脑连接起来,车联网能够把独立的汽车联结在一起。

车联网作为一个新兴产业,创造了一个新的市场。如同十几年前人们看不到互联网的发展边界一样,现在人们也无法判断车联网未来的应用边界。世界各国都在进行车联网及其衍生产品的研发和推广。车联网在我国也有着巨大的市场发展潜力。2014年全国汽车产销分别为2372万辆和2349万辆,同比增长7.3%和6.9%。2015年中国乘用车销量增长7.3%至2110万辆。2015年中国汽车销量同比增长4.7%报2460万辆。巨大的汽车市场为车联网的发展提供了坚实的基础。2016年1-5月,汽车累计生产1084.35万辆,同比累计增长5.75%;累计销售1075.52万辆,同比累计增长6.96%。

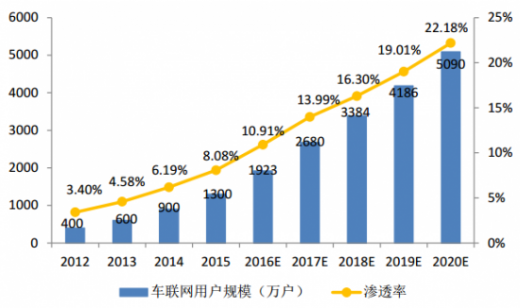

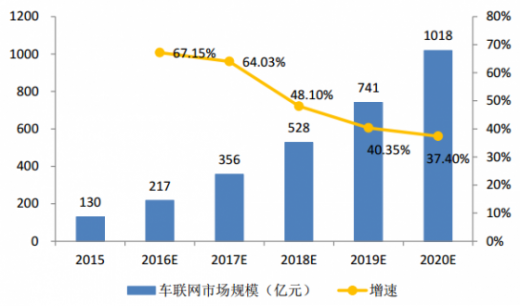

从 2012 年到 2015 年,我国车联网用户由 400万户增至1300万户,年复合增长率达到48%,但是车联网用户的渗透率仅为8.08%。 考虑到车联网产业成熟度的不断提升将逐步拉动政府、企业以及个人消费者的需求, 预计未来 5 年国内车联网用户保持年均 30%左右的增速,到 2020 年将突破 5000 万辆, 渗透率达到 20%以上。由于未来将有更多新技术和新功能与车联网设备相融合,可类 比智能手机的市场扩张过程,假设到 2020 年设备单价将由当前的 1000 元左右提升到2000 元以上,同时车联网系统单车年费维持在 1000 元左右,在不考虑增值服务与网 络资费的情况下,到2020年车联网市场规模可达到1000多亿,年均增速在40%以上, 潜在市场空间巨大。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章 车联网行业相关概述

1.1 车联网行业介绍

1.1.1 产生背景

1.1.2 车联网的基本概念

1.1.3 车联网的体系结构

1.1.4 车联网应用范围介绍

1.1.5 车联网的典型应用及效果

1.1.6 车联网企业提供的服务

1.2 车联网发展的意义

1.2.1 提高企业信息化水平

1.2.2 可降低运输企业成本

1.2.3 提高运输服务质量

1.2.4 有助于行车安全

1.2.5 有利于市民出行

1.3 车联网实现的条件

1.3.1 具备一定的技术基础

1.3.2 符合国家的产业政策

1.3.3 提高人们的生活质量

1.4 车联网的发展路线

1.4.1 初级阶段(现阶段)

1.4.2 中级阶段

1.4.3 高级阶段

1.5 车联网标准体系浅析

1.5.1 车联网相关标准组织

1.5.2 车联网系统框架

1.5.3 车联网标准体系框架

第二章 2014-2016年全球车联网行业发展分析

2.1 2014-2016年全球车联网行业现状综述

2.1.1 全球车联网产业发展综况

2.1.2 全球车联网发展驱动因素

2.1.3 全球运营商加快部署车联网

2.1.4 国外车联网发展经验借鉴

2.2 美国车联网行业分析

2.2.1 车联网在美国引发热议

2.2.2 美国开启互联汽车项目

2.2.3 美国运营商发力车联网

2.2.4 美国车联网安全成本增加

2.2.5 美国研究所重视车联网技术

2.3 全球其他国家及地区车联网的发展

2.3.1 北美地区

2.3.2 欧洲地区

2.3.3 日本

2.3.4 韩国

2.4 从各国车联网探析国内车联网发展趋势

2.4.1 各国车联网的发展

2.4.2 行业发展举步维艰

2.4.3 大环境渐渐明朗化

2.4.4 企业自身成长突破

第三章 中国车联网行业发展环境分析

3.1 经济环境

3.1.1 全球经济形势

3.1.2 国内生产总值

3.1.3 工业运行情况

3.1.4 固定资产投资

3.1.5 经济发展趋势

3.2 政策环境

3.2.1 车联网发展离不开政策保障

3.2.2 车联网被列为国家重大专项

3.2.3 我国车联网发展行动计划

3.2.4 我国车联网产业政策及趋势

3.3 社会环境

3.3.1 人口流动加快

3.3.2 城镇化进程加快

3.3.3 交通安全事故频发

3.4 汽车工业运行状况

3.4.1 汽车产销规模

3.4.2 对外贸易分析

3.4.3 市场竞争格局

3.4.4 行业经济效益

3.4.5 行业发展态势

3.5 行业环境

3.5.1 我国发展智能交通的意义重大

3.5.2 车辆管理压力促车联网成开拓方向

3.5.3 相关部门的重视成车联网发展基础

3.5.4 车联网发展优势齐备面临难得机遇

3.5.5 车企介入使车联网获得可喜的突破

3.5.6 三大运营商积极参与给车联网发展

3.5.7 车联网有望成为运营商新的增长点

第四章 2014-2016年中国车联网行业发展全面解析

4.1 2014-2016年中国车联网行业综述

4.1.1 车联网成为主攻方向

4.1.2 车联网发展进程

4.1.3 车联网产业动态

4.1.4 车联网加速商用进程

4.1.5 车联网发展驱动因素

4.2 2014-2016年中国车联网市场运行状况分析

4.2.1 车联网需求分析

4.2.2 车联网市场规模

4.2.3 车联网普及率分析

4.2.4 车联网渗透率上升

4.2.5 车联网用户属性分析

4.3 大数据时代中国车联网的发展

4.3.1 大数据的定义和特征

4.3.2 大数据在车联网的应用形式

4.3.3 大数据在乘用车领域的应用

4.3.4 大数据时代车联网发展思考

4.3.5 大数据时代车联网的发展价值

4.3.6 行车数据为车联网关注热点

4.4 中国车联网行业竞争分析

4.4.1 车联网市场竞争现状

4.4.2 互联网巨头布局车联网

4.4.3 IT行业巨头进军车联网

4.4.4 车企加紧开发车联网

4.4.5 电信运营商迎来机遇

4.4.6 企业车联网建设情况

4.5 中国车联网产业生态分析

4.5.1 车联网产业生态的构成

4.5.2 车联网产业生态的发展现状

4.5.3 运营商在产业生态中的定位

4.5.4 车联网产业生态发展展望

4.6 中国车联网行业存在的问题分析

4.6.1 与国外存在的差距

4.6.2 核心技术缺乏

4.6.3 信息安全难以保证

4.6.4 标准和结构没有统一

4.6.5 成本比较昂贵

4.6.6 其他问题

4.7 中国车联网行业发展策略解析

4.7.1 我国车联网发展的主要措施

4.7.2 推动我国车联网发展的要求

4.7.3 我国车联网的发展方式分析

4.7.4 我国发展车联网业务的建议

4.7.5 加强标准建设与信息防护

4.7.6 我国车联网运营商合作策略

4.7.7 通信运营商发展车联网的建议

第五章 2014-2016年中国重点城市车联网行业发展状况

5.1 北京

5.1.1 北京车联网行业发展政策背景

5.1.2 北京车联网行业平台建设状况

5.1.3 国家车联网产业基地落户北京

5.1.4 车联网产业联盟在北京成立

5.2 上海

5.2.1 上海车联网行业发展政策背景

5.2.2 上海车联网产业布局加速

5.2.3 上海车联网产业获得新进展

5.2.4 上海智能交通产业联盟成立

5.3 广州

5.3.1 广州发展车联网的优势分析

5.3.2 广州车联网服务平台落户增城

5.4 深圳

5.4.1 深圳车联网市场发展综述

5.4.2 深圳车联网产业发展水平

5.4.3 深圳企业发力车联网市场

5.4.4 深圳推出车联网概念和产品

5.4.5 深圳车联网行业发展新动态

5.5 武汉

5.5.1 武汉车联网行业发展政策背景

5.5.2 武汉市积极推进车联网发展

5.5.3 武汉企业加快布局车联网

5.5.4 武汉车联网行业的平台建设

5.5.5 武汉车联网平台解决方案

5.5.6 武汉车联网市场应用现状

5.5.7 武汉车联网行业发展展望

5.6 重庆

5.6.1 重庆发展车联网的优势

5.6.2 重庆南岸车联网项目动态

5.6.3 重庆车联网科技产业园现状

5.6.4 重庆车联网体验中心建立

5.7 兰州

5.7.1 兰州发展车联网势在必行

5.7.2 兰州市迈进车联网时代

5.7.3 兰州大力发展车联网

第六章 2014-2016年中国车联网重点企业分析

6.1 软控股份

6.1.1 企业发展概况

6.1.2 车联网领域发展现状

6.1.3 经营效益分析

6.1.4 业务经营分析

6.1.5 财务状况分析

6.1.6 未来前景展望

6.2 四维图新

6.2.1 企业发展概况

6.2.2 车联网领域发展现状

6.2.3 经营效益分析

6.2.4 业务经营分析

6.2.5 财务状况分析

6.2.6 未来前景展望

6.3 航天科技

6.3.1 企业发展概况

6.3.2 车联网领域发展现状

6.3.3 经营效益分析

6.3.4 业务经营分析

6.3.5 财务状况分析

6.3.6 未来前景展望

6.4 上汽集团

6.4.1 企业发展概况

6.4.2 车联网领域发展现状

6.4.3 经营效益分析

6.4.4 业务经营分析

6.4.5 财务状况分析

6.4.6 未来前景展望

6.5 福田汽车

6.5.1 企业发展概况

6.5.2 车联网领域发展现状

6.5.3 经营效益分析

6.5.4 业务经营分析

6.5.5 财务状况分析

6.5.6 未来前景展望

6.6 启明信息

6.6.1 企业发展概况

6.6.2 车联网领域发展现状

6.6.3 经营效益分析

6.6.4 业务经营分析

6.6.5 财务状况分析

6.6.6 未来前景展望

6.7 北斗星通

6.7.1 企业发展概况

6.7.2 车联网领域发展现状

6.7.3 经营效益分析

6.7.4 业务经营分析

6.7.5 财务状况分析

6.7.6 未来前景展望

6.8 宝信软件

6.8.1 企业发展概况

6.8.2 车联网领域发展现状

6.8.3 经营效益分析

6.8.4 业务经营分析

6.8.5 财务状况分析

6.8.6 未来前景展望

6.9 新国都

6.9.1 企业发展概况

6.9.2 经营效益分析

6.9.3 业务经营分析

6.9.4 财务状况分析

6.9.5 未来前景展望

6.10 皖通科技

6.10.1 企业发展概况

6.10.2 车联网领域发展现状

6.10.3 经营效益分析

6.10.4 业务经营分析

6.10.5 财务状况分析

6.10.6 未来前景展望

6.11 超图软件

6.11.1 企业发展概况

6.11.2 经营效益分析

6.11.3 业务经营分析

6.11.4 财务状况分析

6.11.5 未来前景展望

6.12 上市公司财务比较分析

6.12.1 盈利能力分析

6.12.2 成长能力分析

6.12.3 营运能力分析

6.12.4 偿债能力分析

第七章 中国车联网技术发展分析

7.1 车联网技术基本情况

7.1.1 车联网技术体系分析

7.1.2 车联网相关技术介绍

7.1.3 车联网关键技术分析

7.1.4 车联网的主要技术优势

7.2 国外车联网技术发展分析

7.2.1 国外车联网感知技术概况

7.2.2 国外车联网通讯技术概况

7.2.3 国外车联网导航技术概况

7.2.4 国外车载物联网技术分析

7.2.5 Telematics终端与平台分析

7.2.6 国外无人驾驶汽车技术概况

7.3 中国车联网行业技术现状综述

7.3.1 我国车联网技术发展现状分析

7.3.2 我国成立车联网联盟促进研发

7.3.3 我国车联网技术发展短板

7.3.4 政府加快制定车联网技术标准

7.4 中国车联网行业各类技术的发展

7.4.1 中国车联网感知技术分析

7.4.2 中国车联网通讯技术概况

7.4.3 中国车联网导航技术分析

7.4.4 中国Telematics终端产业分析

7.4.5 中国无人驾驶汽车技术概况

7.5 车联网在自主品牌汽车中的技术可行性探析

7.5.1 技术状况

7.5.2 技术可行性

7.5.3 技术方案

7.6 车联网技术解决方案及应用案例

7.6.1 智能车联网货车

7.6.2 货运车联网管理系统

7.6.3 智能停车收费系统

7.6.4 车联网增值服务

7.6.5 不停车收费系统

7.6.6 智能车载终端

第八章 中国车联网产业链分析

8.1 车联网产业链概述

8.1.1 车联网产业链主要环节

8.1.2 车联网产业链结构分析

8.1.3 车联网产业架构分析

8.1.4 不同主导者的产业链概况

8.2 中国车联网产业链发展综合分析

8.2.1 车联网带动产业链商机

8.2.2 车联网产业主导力量多元化

8.2.3 我国车联网产业链竞争状况

8.2.4 产业链实现良性循环的措施

8.3 我国车联网产业链的特征

8.3.1 产业链部分基础雄厚

8.3.2 产业支撑相对匮乏

8.3.3 产业链长且复杂

8.4 国内车联网四大产业链雏形初显

8.4.1 以政府等公共机构为主导

8.4.2 以车辆运营机构为主导

8.4.3 以车厂厂商为主导

8.4.4 以车载信息服务商为主导

8.5 我国车联网上下游行业发展分析

8.5.1 汽车电子行业

8.5.2 物联网行业

8.5.3 智能交通行业

8.5.4 智能手机行业

8.6 车联网产业链的发展趋势

8.6.1 车联网产业链的新机会

8.6.2 车联网应用前景分析

8.6.3 产业链发展前景预测

第九章 车联网行业投资潜力及风险分析

9.1 车联网行业投资潜力分析

9.1.1 车联网的市场价值分析

9.1.2 车联网普及时机成熟

9.1.3 国家政策为行业带来机遇

9.1.4 车联网电商化下的新机会

9.2 车联网行业投资风险分析

9.2.1 政策风险

9.2.2 技术风险

9.2.3 市场需求风险

9.2.4 资金风险

第十章 车联网产业投资运作模式分析

10.1 车联网的发展模式

10.1.1 技术模式

10.1.2 商业模式

10.1.3 管理模式

10.2 车联网服务管理及运营模式

10.2.1 车联网服务需求分析

10.2.2 车联网服务管理模式

10.2.3 车联网服务传统运营模式

10.2.4 车联网服务新型运营模式

10.3 车联网产业商业模式分析

10.3.1 汽车制造商主导

10.3.2 通信运营商主导

10.3.3 车企和通信运营商合作

10.3.4 独立的第三方主导

10.3.5 商业模式发展的问题

10.3.6 商业模式发展的思考

10.4 车联网主要的盈利模式

10.4.1 内容收费

10.4.2 有偿服务收费

10.4.3 全部服务免费

10.4.4 汽车厂商与运营商合作

10.4.5 移动运营商主导模式

10.4.6 第三方独立模式

10.4.7 盈利模式拓展趋势

10.5 车联网产业发展模式的不足及创新举措

10.5.1 车联网产业发展模式的不足

10.5.2 车联网产业发展模式的创新

第十一章 车联网产业发展前景及趋势分析

11.1 车联网产业发展前景及市场预测

11.1.1 全球车联网市场总额预测

11.1.2 我国车联网行业前景广阔

11.1.3 中国车联网市场潜力巨大

11.1.4 车联网将迎来爆发式增长

11.1.5 未来车联网普及率预测

11.2 2017-2022年中国车联网市场预测分析

11.2.1 中国车联网产业发展局势

11.2.2 2017-2022年中国车联网市场规模预测

11.2.3 2017-2022年中国车联网市场用户规模预测

11.2.4 2017-2022年中国车联网渗透率预测

11.3 中国车联网行业的发展趋势

11.3.1 车联网行业的发展方向

11.3.2 车联网产业发展趋势分析

11.3.3 车联网信息服务发展趋势

11.3.4 车联网在行业领域的发展趋势

11.3.5 车联网在私家车领域的发展趋势

图表目录 :

图表1 车联网的网络服务类型

图表2 车联网的结点类型

图表3 车联网的体系结构

图表4 车联网系统由感知层、网络层和应用层组成

图表5 车联网标准体系框架

图表6 全球车联网市场主要参与者的定位及市值

图表7 车联网三大驱动因素

图表8 2014-2016年国内生产总值及其增速

图表9 2014-2016年全部工业增加值及其增速

图表10 2014-2016年我国规模以上工业增加值同比增速

图表11 2014-2016年全社会固定资产投资

图表12 2015年分行业固定资产投资(不含农户)及其增速

图表13 2014-2016年全国固定资产投资(不含农户)同比增速

图表14 2014-2016年中国汽车销量月度增长走势

图表15 2014-2016年中国乘用车销量月度增长走势

图表16 2014-2016年中国商用车销量月度增长走势

图表17 2006-2016年中国汽车整车进出口走势

图表18 2006-2016年中国汽车及零部件进出口结构

图表19 2014-2016年中国汽车及零部件进出口走势(分季度)

图表20 2006-2016年中国汽车整车进出口走势

(GYZX)

图表详见正文

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,请放心查阅。