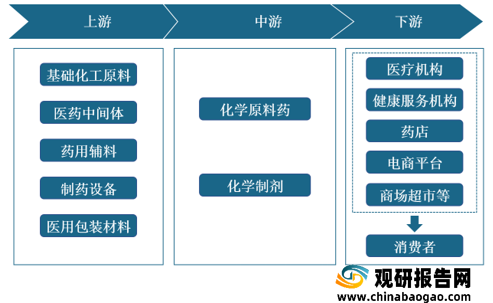

一、上游分析

1.基础化工原料

近年来,受宏观经济增速放缓以及下游需求疲软影响,我国基础化工行业市场规模增速呈现放缓趋势。基础化工原料如液氯、醋酐、1-4-丁二醇、乙二醇、丙烯酸、甲醛、苯酐、甲烷氯化物、环氧丙烷、丙醇、甲乙酮等产品产能增长也非常迅速,大多数基础化工原料能够满足国内生产需求,甚至有部分产品大量出口到国外。基础原料的产能扩增,给我国精细化学中间体行业的健康发展提供了基本保障。

2.医药中间体

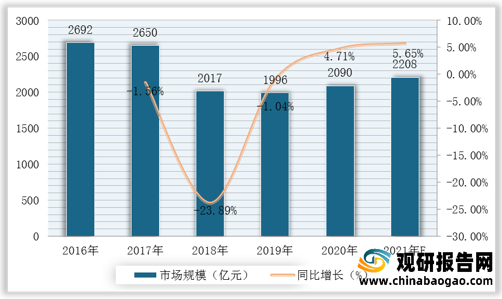

所谓医药中间体,实际上是一些用于药品合成工艺过程中的一些化工原料或化工产品。这种化工产品,不需要药品的生产许可证,在普通的化工厂即可生产,只要达到一些的级别,即可用于药品的合成。根据数据显示,2019年我国医药中间体市场规模达1996亿元,2020年我国医药中间体市场规模达2090亿元,同比增长4.71%;预计2021年我国医药中间体市场规模可达2208亿元。

3.医用包装材料

药品作为特殊商品,秉承治病救人的原则,保障人体健康安全。因此药品包装材料的监管应更加严格。医药包装最主要的功能是保证药品的质量特征和成分稳定性,所用材料主要包括玻璃、塑料、橡胶、金属、陶瓷、纸及其他材料等。药品以医药包装为载体才能进入流通市场,我国医药行业发展态势良好,带动我国医药包装市场需求持续增长。

4.企业优势分析

现阶段,我国化学制药行业产业链上游优秀企业主要包括常州制药厂有限公司、南通宏慈药业有限公司、浙江美诺华药物化学有限公司、山东新华制药股份有限公司等。

企业名称 |

优势分析 |

常州制药厂有限公司 |

产业规模优势:常州制药厂有限公司前身为常州制药厂,始建于1949年,2001年12月改制为股份制企业,现为新上药集团下属核心企业。公司现有总资产5亿元,厂区占地面积15万平方米,是一家化学原料药、化学药制剂并重,科工贸全面发展的综合型制药企业。 |

产品优势:公司在岗员工逾千人,常年生产的原料药及制剂品种多达80个,产品领域涵盖了心脑血管、解热镇痛、维生素、抗生素、保健品五大系列。公司专注于心脑血管药物的研发生产,享有“中国心脑血管药物专家工厂”的盛誉。公司的复方利血平片、常药降压片,卡托普利、马来酸依那普利、复方硫酸双肼屈嗪、阿米三嗪等品种,“常药”商标获江苏省著名商标称号。 |

|

南通宏慈药业有限公司 |

产业规模优势:公司占地面积14388平方米,其中生产厂区占地10573平方米,办公生活区3815平方米。大小建筑物14栋,建筑面积5100平方米,有四个车间,3个仓库。 公司实行董事会领导下的总经理负责制。设综合部、制造部、质管部、工程部、物控部、财务部、市场部(研究部)七个职能部门。 |

人才优势:公司现有员工55名,具有大专学历人员19名,占职工总数的34.5%,其中从事高新科技研究开发科技人员有12名,占职工总数的22.0%,高级工程师2名,主任药师2名,工程师5名。药品生产操作人员都具有初中以上文化程度,并经专业培训,岗位考核合格,持证上岗;质检人员、化验人员都具有高中以上文化程度,经过专业培训。 |

|

浙江美诺华药物化学有限公司 |

产业规模优势:浙江美诺华药物化学有限公司是美诺华集团的核心企业,座落于江南水乡绍兴—上虞区,是一家以生产原料药为主的国家高新技术企业。公司成立于2005年,固定资产2亿人民币,年产值达4.5亿元人民币。公司员工550余人,大专以上人才占近50%。 |

山东新华制药股份有限公司 |

产业规模优势:在中国东部山东半岛工业城市淄博,坐落着一座现代化的医药城,这个拥有半个多世纪发展历史、30多亿元资产、年产上万吨化学原料药、数十亿支(片、粒)制剂、数十万吨化工产品及大批化工防腐设备的中国最大化学合成药基地,担当着中国医药工业的排头兵重任 |

产量优势:公司年产化学原料药总量2.5万吨以上,是全球最大的安乃近、布洛芬、阿司匹林、咖啡因、左旋多巴等药物生产企业,拥有乙氧苯柳胺等10个原料药独家品种,8个原料药主导品种市场占有率居国内第一位。同时“新华牌”产品在国际上还拥有极高的荣誉,许多合作伙伴系国际知名500强企业,均纷纷称赞山东新华制药是最诚信的企业。 |

二、中游分析

1.市场规模

在医药制造业市场规模不断扩大的大背景下,我国化学药品制剂制造行业市场规模也呈现逐年扩大的趋势。根据数据显示,2020年我国化学药品市场规模达8352亿元,较2019年同比增长1.98%;据推测,2021年我国化学药品市场规模达8834亿元。

2.化学原料药

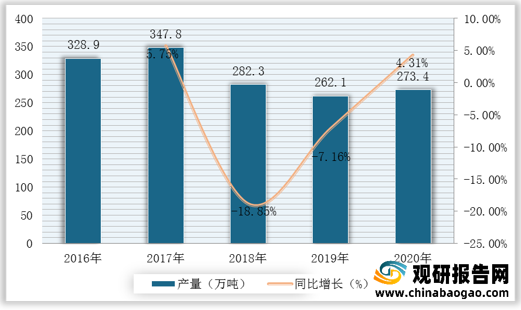

化学原料药是指用于生产各类制剂的原料药物,是化学制剂中的有效成份,由化学合成、植物提取或者生物技术所制备的各种用来作为药用的粉末、结晶、浸膏等,但病人无法直接服用的物质。化学原料药又可细分为大宗原料药、特色原料药和专利原料药三类。化学制药企业受到环保政策的影响与化工企业相当。我国开始征收环境保护税,原料药低端产能出清进程加速。根据数据显示,2019年我国化学药品原料产量达262.1万吨,2020年我国化学药品产量达273.4万吨,同比增长4.31%。

3.化学试剂

化学制剂主要指的是西药制剂,其是原料药和辅料通过进一步加工处理而得到的可直接用于人体疾病防治、诊断的化学药品制剂,包括片剂、胶囊、药水、软膏、粉剂和溶剂等。按制剂分,化学制药可以分为抗感染用药、神经系统用药、抗肿瘤药、心血管系统用药、血液和造血用药、呼吸系统用药、消化系统用药、免疫调节剂、内分泌及代谢调节用药等。根据数据显示,2019年我国化学试剂市场规模达2898.2亿元,2020年我国化学试剂市场规模达3025.6亿元,同比增长4.4%;预计2021年我国化学试剂市场规模可达3213.7亿元。

4.企业优势分析

现阶段,我国化学制药行业产业链中游优秀企业主要包括海翔药业、键凯科技、同和药业、济民制药、哈三联等。

类别 |

企业名称 |

优势分析 |

化学原料药 |

海翔药业 |

产品质量优势:公司积极推进质量管理体系的建设,于1997年取得ISO9002证书,2001年取得ISO9001(2000VISION)证书;2002年取得SDA的GMP证书;国家农业部的GMP证书,2003年获得ISO14001证书;2004年我们通过美国FDA认证并且获得欧洲COS证书;2005年1月我公司5个产品通过国家SFDA认证,并且已取得GMP证书;2005年取得职业健康安全管理体系(OHSAS18001)证书。 |

人才技术优势:公司建有浙江省科技厅批准成立的省级高新技术企业研究开发中心、浙江省人事厅批准成立的企业博士后科研工作站、国家新药开发工程技术研究中心手性药物中试基地。公司成立了专门的研究中心负责产品的研究开发工作。研究中心拥有一支高素质的专家顾问队伍和一批经验丰富的研发人员,下设6个研发部,1个多功能中试车间(包括催化氢化室),1个无水无氧超低温车间等。研究中心先后开发了手性化学、催化氢化、低温反应、丁基锂反应、三乙基硼-钠硼氢还原、臭氧氧化等特色技术,拥有无水无氧低温反应、臭氧氧化、加压催化氢化、膜分离浓缩、树脂分离纯化、无菌冻干结晶等特色反应装备。 |

||

键凯科技 |

产业规模优势:目前,公司已在天津开发区西区生物医药园建成占地15000多平方米的医用药用聚乙二醇衍生物的开发及产业化基地,在辽宁省盘锦市精细化工产业园建成了高纯度医用药用聚乙二醇材料的研发与全自动生产线。 目前公司及子公司天津键凯科技有限公司、辽宁键凯科技有限公司均获得高新技术企业认证,是国内外为数不多能进行高纯度和低分散度的医用药用聚乙二醇及活性衍生物工业化生产的公司。 |

|

同和药业 |

产业规模优势:公司位于风景秀丽的江西奉新工业园区,离南昌市区55 公里,总占地面积80000平方米,建筑面积62000平方米,正在筹建的二期厂房占地240000平方米。工厂按照GMP 标准兴建,装备良好的厂房设施适应原料药产品生产的国际化要求。主要从事原料药、液晶化合物及中间体的生产,主要品种的生产能力及产品质量在中国处于领先水平。拥有从50到10000立升的各类搪瓷、金属反应釜约500只,总体积150万立升。 |

|

产品质量优势:同和是中国质量管理最严格的原料药生产厂之一,主要原料药品种均有DMF文件,Q7等相关的ICH文件得到良好的实施,追求零缺陷通过官方质量体系检查。主要原料药品种通过SFDA、US-FDA、PMDA,KFDA等官方机构的GMP检查,每年接待50次以上的用户质量审计。产品出口到全球40多个国家和地区,产品出口率 95%以上,欧洲、美国、日本、韩国三个区域的销售额占公司总销售额的80%以上。 |

||

化学制剂 |

济民制药 |

生产规模优势:公司座落于浙江黄岩高新技术开发园区,占地面积近400亩。公司拥有输液品种近四十种,拥有平衡类、营养类、治疗类输液及外用冲洗剂等各类产品100余种,目前已建成13条非PVC双阀软袋全自动生产线和4条聚丙烯塑料瓶生产线,年产软袋1.4亿袋,塑瓶0.9亿瓶,年生产能力达2.3亿瓶(袋),是国内最大的软包装输液生产基地之一。 |

哈三联 |

人才优势:公司具备较强的创新能力,通过自主创新、合作创新以及引入创新相结合的方式,使企业的创新能力不断加强,并形成了多项创新转化成果。公司现拥有2个省级技术创新中心和1个省级重点实验室,被国家人力资源和社会保障部和全国博士后管委会批准设立国家博士后科研工作站,先后被认定为国家企业技术中心、国家知识产权优势企业、省市专利优势示范企业、省技术创新示范企业、科技成果转化及产业化先进单位以及产学研合作先进集体。同时,公司采取多项措施保证创新能力的可持续发展。 |

三、下游分析

1.医疗机构

化学制药行业最大的应用领域是医疗行业。根据数据显示,2020年我国卫生机构数量为102.3万个,2021年1-3月我国卫生机构数量为102.6万个,同比增长1.72%。

2.医药零售

(1)市场规模

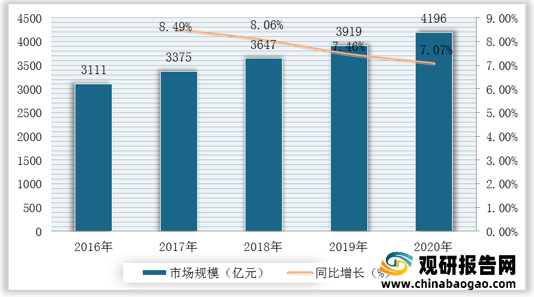

医药零售是指直接将药品或服务销售给个人消费者或最终消费者的商业活动,是药品或服务从流通领域进入消费领域的最后环节。根据数据显示,2020年我国医药零售市场规模为4196亿元,较2019年同比增长7.07%。

(2)实体药店及线上药店

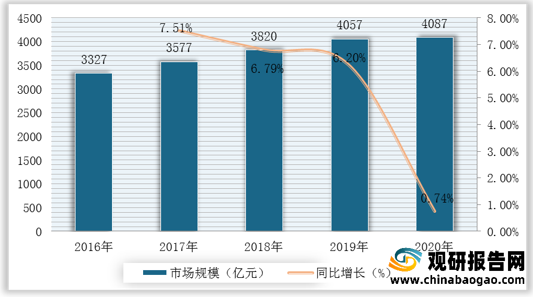

药店零售终端包含实体药店和线上药店两大市场。根据数据显示,2020年我国实体药店销售额达4087亿元,较2019年同比增长0.74%。2020年线上药店销售额达243亿元,较2019年同比增长76.09%。(TJL)

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2017-2021年中国化学制药行业发展概述

第一节 化学制药行业发展情况概述

一、化学制药行业相关定义

二、化学制药行业基本情况介绍

三、化学制药行业发展特点分析

四、化学制药行业经营模式

1、生产模式

2、采购模式

3、销售模式

五、化学制药行业需求主体分析

第二节 中国化学制药行业上下游产业链分析

一、产业链模型原理介绍

二、化学制药行业产业链条分析

三、产业链运行机制

(1)沟通协调机制

(2)风险分配机制

(3)竞争协调机制

四、中国化学制药行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国化学制药行业生命周期分析

一、化学制药行业生命周期理论概述

二、化学制药行业所属的生命周期分析

第四节 化学制药行业经济指标分析

一、化学制药行业的赢利性分析

二、化学制药行业的经济周期分析

三、化学制药行业附加值的提升空间分析

第五节 中国化学制药行业进入壁垒分析

一、化学制药行业资金壁垒分析

二、化学制药行业技术壁垒分析

三、化学制药行业人才壁垒分析

四、化学制药行业品牌壁垒分析

五、化学制药行业其他壁垒分析

第二章 2017-2021年全球化学制药行业市场发展现状分析

第一节 全球化学制药行业发展历程回顾

第二节 全球化学制药行业市场区域分布情况

第三节 亚洲化学制药行业地区市场分析

一、亚洲化学制药行业市场现状分析

二、亚洲化学制药行业市场规模与市场需求分析

三、亚洲化学制药行业市场前景分析

第四节 北美化学制药行业地区市场分析

一、北美化学制药行业市场现状分析

二、北美化学制药行业市场规模与市场需求分析

三、北美化学制药行业市场前景分析

第五节 欧洲化学制药行业地区市场分析

一、欧洲化学制药行业市场现状分析

二、欧洲化学制药行业市场规模与市场需求分析

三、欧洲化学制药行业市场前景分析

第六节 2021-2026年世界化学制药行业分布走势预测

第七节 2021-2026年全球化学制药行业市场规模预测

第三章 中国化学制药产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国化学制药行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国化学制药产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国化学制药行业运行情况

第一节 中国化学制药行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

1、行业技术发展现状

2、行业技术专利情况

3、技术发展趋势分析

三、行业发展特点分析

第二节 中国化学制药行业市场规模分析

第三节 中国化学制药行业供应情况分析

第四节 中国化学制药行业需求情况分析

第五节 我国化学制药行业细分市场分析

1、细分市场一

2、细分市场二

3、其它细分市场

第六节 中国化学制药行业供需平衡分析

第七节 中国化学制药行业发展趋势分析

第五章 中国化学制药所属行业运行数据监测

第一节 中国化学制药所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国化学制药所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国化学制药所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2021年中国化学制药市场格局分析

第一节 中国化学制药行业竞争现状分析

一、中国化学制药行业竞争情况分析

二、中国化学制药行业主要品牌分析

第二节 中国化学制药行业集中度分析

一、中国化学制药行业市场集中度影响因素分析

二、中国化学制药行业市场集中度分析

第三节 中国化学制药行业存在的问题

第四节 中国化学制药行业解决问题的策略分析

第五节 中国化学制药行业钻石模型分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2021年中国化学制药行业需求特点与动态分析

第一节 中国化学制药行业消费市场动态情况

第二节 中国化学制药行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 化学制药行业成本结构分析

第四节 化学制药行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国化学制药行业价格现状分析

第六节 中国化学制药行业平均价格走势预测

一、中国化学制药行业价格影响因素

二、中国化学制药行业平均价格走势预测

三、中国化学制药行业平均价格增速预测

第八章 2017-2021年中国化学制药行业区域市场现状分析

第一节 中国化学制药行业区域市场规模分布

第二节 中国华东地区化学制药市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区化学制药市场规模分析

四、华东地区化学制药市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区化学制药市场规模分析

四、华中地区化学制药市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区化学制药市场规模分析

四、华南地区化学制药市场规模预测

第九章 2017-2021年中国化学制药行业竞争情况

第一节 中国化学制药行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国化学制药行业SCP分析

一、理论介绍

二、SCP范式

三、SCP分析框架

第三节 中国化学制药行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 化学制药行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2021-2026年中国化学制药行业发展前景分析与预测

第一节 中国化学制药行业未来发展前景分析

一、化学制药行业国内投资环境分析

二、中国化学制药行业市场机会分析

三、中国化学制药行业投资增速预测

第二节 中国化学制药行业未来发展趋势预测

第三节 中国化学制药行业市场发展预测

一、中国化学制药行业市场规模预测

二、中国化学制药行业市场规模增速预测

三、中国化学制药行业产值规模预测

四、中国化学制药行业产值增速预测

五、中国化学制药行业供需情况预测

第四节 中国化学制药行业盈利走势预测

一、中国化学制药行业毛利润同比增速预测

二、中国化学制药行业利润总额同比增速预测

第十二章 2021-2026年中国化学制药行业投资风险与营销分析

第一节 化学制药行业投资风险分析

一、化学制药行业政策风险分析

二、化学制药行业技术风险分析

三、化学制药行业竞争风险分析

四、化学制药行业其他风险分析

第二节 化学制药行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国化学制药行业发展战略及规划建议

第一节 中国化学制药行业品牌战略分析

一、化学制药企业品牌的重要性

二、化学制药企业实施品牌战略的意义

三、化学制药企业品牌的现状分析

四、化学制药企业的品牌战略

五、化学制药品牌战略管理的策略

第二节 中国化学制药行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国化学制药行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国化学制药行业发展策略及投资建议

第一节 中国化学制药行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国化学制药行业营销渠道策略

一、化学制药行业渠道选择策略

二、化学制药行业营销策略

第三节 中国化学制药行业价格策略

第四节 观研天下行业分析师投资建议

一、中国化学制药行业重点投资区域分析

二、中国化学制药行业重点投资产品分析

图表详见报告正文······

更多好文每日分享,欢迎关注公众号