行业主要法律法规及政策

政策/文件/报告 |

发布时间 |

主要内容 |

《关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》 |

2018年6月25日 |

明确了蓝天、碧水和净土保卫战的目标;2020年,全国地级及以上城市空气质量优良天数比率达到80%以上;全国地表水Ⅰ~Ⅲ类水体比例达到70%以上,劣Ⅴ类水体比例控制在5%以内;近岸海域水质优良比例达到70%左右;受污染耕地安全利用率达到90%左右。 |

《排污许可管理办法(试行)》 |

2018年1月17日 |

强化排污单位污染治理主体责任,要求排污单位必须持证排污,无证不得排污,并通过建立企业承诺、自行监测、台账记录、执行报告、信息公开等制度,进一步落实持证排污单位污染治理主体责任。 |

《中华人民共和国水污染防治法》 |

2018年1月1日 |

强化地方责任,突出饮用水安全保障,完善排污许可及总量控制、区域流域水污染联合防治等制度,加严水污染防治措施,加大对超标、超总量排放等的处罚力度。 |

《工业集聚区水污染治理任务推进方案》 |

2017年7月28日 |

要求以硬措施落实“水十条”任务。对逾期未完成任务的省级及以上工业集聚区一律暂停审批和核准其增加水污染物排放的建设项目,并依规撤销园区资格。 |

《水利改革发展“十三五”发展规划》 |

2016年12月27日 |

落实严格的水资源管理制度;大力推进重点领域节水;建立健全节水激励机制;创新水利投融资机制; |

《中华人民共和国环境保护税法》 |

2016年12月25日 |

税务机关和环境保护机关建立涉税信息共享平台和工作配合机制,加强对环境保护税的征收管理。各级人民政府应当鼓励纳税人加大环境保护建设投入,对纳税人用于污染物自动监测设备的投资予以资金和政策支持。 |

《“十三五”生态环境保护规划》 |

2016年11月24日 |

实施严格的环境保护制度;到2020年,主要污染物排放总量大幅减少;强化源头防控,夯实绿色发展基础,实施专项治理,全面推进达标排放与污染减排;全面推行“河长制”;实施专项治理,实施重点行业企业达标排放限期改造;完善工业园区污水集中处理设施。 |

《工业绿色发展规划(2016-2020年)》 |

2016年6月30日 |

加强节水减污。围绕钢铁、化工、造纸、印染、饮料等高耗水行业,实施用水企业水效领跑者引领行动,开展水平衡测试及水效对标达标,大力推进节水技术改造,推广工业节水工艺、技术和装备。强化高耗水行业企业生产过程和工序用水管理,严格执行取水定额国家标准,围绕高耗水行业和缺水地区开展工业节水专项行动,提高工业用水效率。推进水资源循环利用和工业废水处理回用,推广特许经营、委托营运等专业化节水模式,推动工业园区集约利用水资源,实行水资源梯级优化利用和废水集中处理回用。推进中水、再生水、海水等非常规水资源的开发利用,支持非常规水资源利用产业化示范工程,推动钢铁、火电等企业充分利用城市中水,支持有条件的园区、企业开展雨水集蓄利用。 |

《生态文明体制改革总体方案》 |

2015年9月21日 |

完善严格的水资源管理制度。按照节水优先、空间均衡、系统治理、两手发力的方针,健全用水总量控制制度,保障水安全。加快制定主要江河流域水量分配方案,加强省级统筹,完善省市县三级取用水总量控制指标体系。建立健全节约集约用水机制,促进水资源使用结构调整和优化配置。完善规划和建设项目水资源论证制度。主要运用价格和税收手段,逐步建立农业灌溉用水量控制和定额管理、高耗水工业企业计划用水和定额管理制度。 |

《中国制造2025》 |

2015年5月8日 |

2020年、2025年单位工业增加值用水量比2015年分别下降23%、41%;加大先进节能环保技术、工艺和装备的研发力度;加快制造业绿色升级改造。全面推进钢铁、化工、轻工、印染等传统制造业绿色改造,大力研发水循环利用绿色工艺技术装备;组织实施传统制造业能效提升、清洁生产、节水治污、循环利用等专项技术改造,扎实推进水污染源头防治专项,制定绿色园区。 |

《水污染防治行动计划》 |

2015年4月2日 |

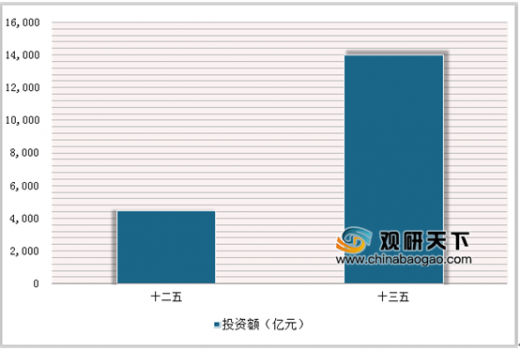

将包括工业废水治理、市政供水及污水处理的提标改造、农村水处理等几个方面。据测算,“水十条”投资将达两万亿元。经过多轮修改的“水十条”将在污水处理、工业废水、全面控制污染物排放等多方面进行强力监管并启动严格问责制,铁腕治污将进入“新常态”。 |

《中华人民共和国环境保护法》 |

2015年1月1日修订 |

为保护和改善环境,防治污染和其他公害,保障公众健康,推进生态文明建设,促进经济社会可持续发展。 |

《国家环境保护“十三五”规划编制基本思路》 |

2014年12月 |

污水处理费价格提升;排污费征收标准加倍;政府工作报告:明确减排目标,要把节能环保打造成新兴的支柱产业;环保未来投入将达到8-10万亿元,推动PPP和第三方治理等模式;全国环保系统环评机构限期彻底脱钩。 |

《重大环保技术装备与产品产业化工程实施方案》 |

2014年9月18日 |

推动环保装备和产品产业发展,调整产业结构;针对急需产业化的重点环保技术、装备及产品的需求,在关键技术研发、重大技术示范、产业化建设、创新能力建设、先进装备与产品推广等五个方面进行重点推进。 |

《中华人民共和国安全生产法》 |

2014年8月31日 |

为了加强安全生产工作,防止和减少生产安全事故,保障人民群众生命和财产安全,促进经济社会持续健康发展,制定本法。 |

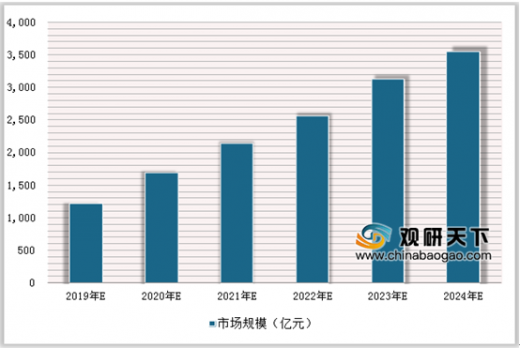

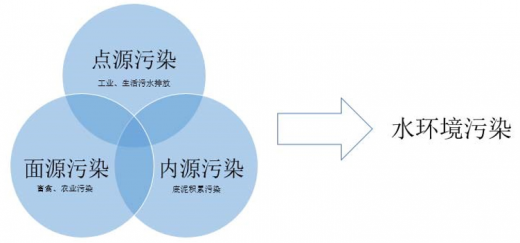

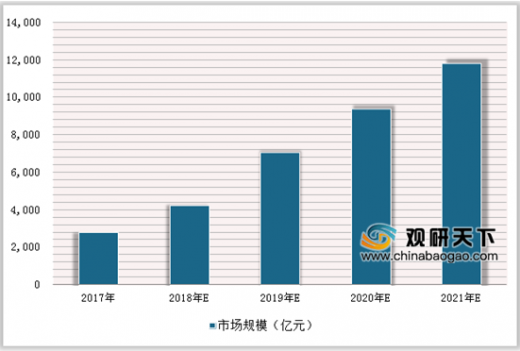

目前我国的水处理行业正处于快速成长期,在未来一段时间内,将逐步迎来更广阔的市场。根据中国水网在《中国水业政策与市场分析》中预测,城市污水将成为污水处理重中之重,“2010年至2015年期间,我国城市污水处理行业的投资需求为7,000亿元(含污泥处理投资1,500亿元),平均每年新增投资1,100亿元;污水再生利用投资为300亿元”,中国污水处理将在未来10年仍保持高增长。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2017-2020年中国水污染治理行业发展概述

第一节 水污染治理行业发展情况概述

一、水污染治理行业相关定义

二、水污染治理行业基本情况介绍

三、水污染治理行业发展特点分析

第二节 中国水污染治理行业上下游产业链分析

一、产业链模型原理介绍

二、水污染治理行业产业链条分析

三、中国水污染治理行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国水污染治理行业生命周期分析

一、水污染治理行业生命周期理论概述

二、水污染治理行业所属的生命周期分析

第四节 水污染治理行业经济指标分析

一、水污染治理行业的赢利性分析

二、水污染治理行业的经济周期分析

三、水污染治理行业附加值的提升空间分析

第五节 中国水污染治理行业进入壁垒分析

一、水污染治理行业资金壁垒分析

二、水污染治理行业技术壁垒分析

三、水污染治理行业人才壁垒分析

四、水污染治理行业品牌壁垒分析

五、水污染治理行业其他壁垒分析

第二章 2017-2020年全球水污染治理行业市场发展现状分析

第一节 全球水污染治理行业发展历程回顾

第二节 全球水污染治理行业市场区域分布情况

第三节 亚洲水污染治理行业地区市场分析

一、亚洲水污染治理行业市场现状分析

二、亚洲水污染治理行业市场规模与市场需求分析

三、亚洲水污染治理行业市场前景分析

第四节 北美水污染治理行业地区市场分析

一、北美水污染治理行业市场现状分析

二、北美水污染治理行业市场规模与市场需求分析

三、北美水污染治理行业市场前景分析

第五节 欧盟水污染治理行业地区市场分析

一、欧盟水污染治理行业市场现状分析

二、欧盟水污染治理行业市场规模与市场需求分析

三、欧盟水污染治理行业市场前景分析

第六节 2021-2026年世界水污染治理行业分布走势预测

第七节 2021-2026年全球水污染治理行业市场规模预测

第三章 中国水污染治理产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品水污染治理总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国水污染治理行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国水污染治理产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国水污染治理行业运行情况

第一节 中国水污染治理行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国水污染治理行业市场规模分析

第三节 中国水污染治理行业供应情况分析

第四节 中国水污染治理行业需求情况分析

第五节 中国水污染治理行业供需平衡分析

第六节 中国水污染治理行业发展趋势分析

第五章 中国水污染治理所属行业运行数据监测

第一节 中国水污染治理所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国水污染治理所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国水污染治理所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2020年中国水污染治理市场格局分析

第一节 中国水污染治理行业竞争现状分析

一、中国水污染治理行业竞争情况分析

二、中国水污染治理行业主要品牌分析

第二节 中国水污染治理行业集中度分析

一、中国水污染治理行业市场集中度分析

二、中国水污染治理行业企业集中度分析

第三节 中国水污染治理行业存在的问题

第四节 中国水污染治理行业解决问题的策略分析

第五节 中国水污染治理行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2020年中国水污染治理行业需求特点与动态分析

第一节 中国水污染治理行业消费市场动态情况

第二节 中国水污染治理行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 水污染治理行业成本分析

第四节 水污染治理行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国水污染治理行业价格现状分析

第六节 中国水污染治理行业平均价格走势预测

一、中国水污染治理行业价格影响因素

二、中国水污染治理行业平均价格走势预测

三、中国水污染治理行业平均价格增速预测

第八章 2017-2020年中国水污染治理行业区域市场现状分析

第一节 中国水污染治理行业区域市场规模分布

第二节 中国华东地区水污染治理市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区水污染治理市场规模分析

四、华东地区水污染治理市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区水污染治理市场规模分析

四、华中地区水污染治理市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区水污染治理市场规模分析

四、华南地区水污染治理市场规模预测

第九章 2017-2020年中国水污染治理行业竞争情况

第一节 中国水污染治理行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国水污染治理行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国水污染治理行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 水污染治理行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第十一章 2021-2026年中国水污染治理行业发展前景分析与预测

第一节 中国水污染治理行业未来发展前景分析

一、水污染治理行业国内投资环境分析

二、中国水污染治理行业市场机会分析

三、中国水污染治理行业投资增速预测

第二节 中国水污染治理行业未来发展趋势预测

第三节 中国水污染治理行业市场发展预测

一、中国水污染治理行业市场规模预测

二、中国水污染治理行业市场规模增速预测

三、中国水污染治理行业产值规模预测

四、中国水污染治理行业产值增速预测

五、中国水污染治理行业供需情况预测

第四节 中国水污染治理行业盈利走势预测

一、中国水污染治理行业毛利润同比增速预测

二、中国水污染治理行业利润总额同比增速预测

第十二章 2021-2026年中国水污染治理行业投资风险与营销分析

第一节 水污染治理行业投资风险分析

一、水污染治理行业政策风险分析

二、水污染治理行业技术风险分析

三、水污染治理行业竞争风险分析

四、水污染治理行业其他风险分析

第二节 水污染治理行业企业经营发展分析及建议

一、水污染治理行业经营模式

二、水污染治理行业销售模式

三、水污染治理行业创新方向

第三节 水污染治理行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国水污染治理行业发展战略及规划建议

第一节 中国水污染治理行业品牌战略分析

一、水污染治理企业品牌的重要性

二、水污染治理企业实施品牌战略的意义

三、水污染治理企业品牌的现状分析

四、水污染治理企业的品牌战略

五、水污染治理品牌战略管理的策略

第二节 中国水污染治理行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国水污染治理行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国水污染治理行业发展策略及投资建议

第一节 中国水污染治理行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国水污染治理行业定价策略分析

第三节 中国水污染治理行业营销渠道策略

一、水污染治理行业渠道选择策略

二、水污染治理行业营销策略

第四节 中国水污染治理行业价格策略

第五节 观研天下行业分析师投资建议

一、中国水污染治理行业重点投资区域分析

二、中国水污染治理行业重点投资产品分析

图表详见正文······