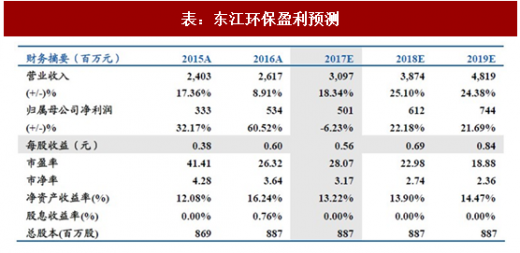

公司成立于 1996 年,2012 年 A 股上市,是一家专业从事废物管理和环境服务的高科技环保企业。主营业务为工业废物处理、市政废物处理以及增值性配套服务。公司为客户提供包括废物的处理及处置、环保设施的设计、建设及运营管理以及环保技术和咨询的全方位、一站式环保解决方案,通过独到的技术和手段将废物转化为原材料及能源等再生产品进行销售。

持续深耕危废业务,行业龙头地位稳固。公司拥有 60 多家子公司,形成覆盖泛珠江三角洲、长江三角洲及中西部地区的以工业及市政废物无害化处理及资源化利用为业务核心的产业布局。报告期内,公司新建项目顺利投产:湖北天银,焚烧 2 万吨/年及 物化 1 万吨/年、综合利用 3 万吨/年;珠海永兴盛,焚烧 9100 吨/年及物化 950 吨/年。2017 年年底前有望试生产的项目有东莞恒建 8 万吨/年的物化项目、衡水睿韬约 7.75 万吨/年的无害化扩建项目。同时江西固废 28 万吨/年资源化、福建南平 2 万吨/年焚烧、山东潍坊 20 万吨/年资源化及无害化、湖北仙桃 1.78 万吨/年资源化、江苏南通 4 万吨/年无害化项目预计于 2018 年建成,另外泉州 PPP 项目约 9 万吨/年危废处置项目已去的环评批复,目前处于建设阶段。上述项目建成投产后预计将增加合计约 80 万吨/年的处理规模,成为公司未来效益的有力增长引擎。

持续增资并购,外延拓展增强业绩。公司拟以 1.3 亿和 4800 万分别收购唐山万德斯 80%股权和富龙环保 30%股权,唐山万德斯已取得废物处置项目的土地使用权证,预计于 2018 年底建成,完成后公司在京津冀地区危废处理能力将达到 14.53 万吨/年。富龙环保项目核准建设年处理危险废物 4.97 万吨/年,两次收购为公司未来业绩提供有力保障。

投资评级与估值:预计公司 2017-2019 年的净利润为 5.01 亿、6.12 亿和 7.44 亿,EPS 为 0.56 元、0.69 元、0.84 元,市盈率分别为 28 倍、23 倍、19 倍,给予

“买入”评级。

表:东江环保盈利预测

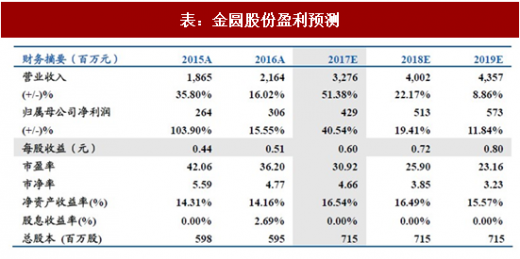

2、金圆股份:水泥窑协同焚烧龙头,并表带动营收大增

公司是一家以水泥、商品混凝土生产为主业,集水泥窑协同处置危险固废、稀贵金属综合回收循环利用等多元化经营为一体的跨省市、跨行业发展的大型企业集团。产品以水泥生产为主,集水泥窑协同处置工业固废产业、新型环保建材产业为一体的大型上市企业。金圆股份积极响应国家“一带一路”战略,充分利用自身优势,积极拓展海外市场。

区域水泥龙头转型危废,业务协同开启发展新篇章。受行业景气度下降影响,公司于 2016 年积极拓展第二主业布局危废领域,开拓新的利润增长点。2016 年以来,公司先后受让江西金圆新材 51%股权、收购江西危废龙头新金叶 58%股权、自建三项危废项目、并拟收购上海华舆 51%股权,不断扩大危废版图,提高危废处置能力。2017 年上半年,公司危废业务首次贡献业绩,实现营收 2106 万元。未来公司有望立足水泥窑协同处置固废优势,开启发展新篇章。

定增资金到位,业绩增长可期。2017 年 8 月,公司定增募投资金已全部到位,根据公司数据,新金叶承诺 2016-2018 年累计扣非净利润不低于 3.2 亿元;三个自建危废项目全部投产运营后,将贡献年均 1.20 亿元净利润,业绩贡献可观,公司未来增长可期。向下布局商混夯实水泥龙头地位。为巩固龙头地位,公司积极向下延伸产业链,开拓新的利润增长点的同时,有利于发挥水泥产业上下游协同优势。截止目前,公司通过收购和自建的方式已拥有 10 家商混子公司,成为青海地区产能和销量排名第一的商混龙头。2017 年上半年,公司商混业务营收占比为 32.03%,毛利占比为45.05%,毛利率为 39.17%,成为业绩增长主要驱动力之一。

投资评级与估值:预计公司 2017-2019 年的归母净利润为 4.29、5.13 和 5.73 亿, EPS 为 0.60 元、0.72 元、0.80 元,市盈率分别为 31 倍、26 倍、23 倍,给予“买入” 评级。

表:金圆股份盈利预测

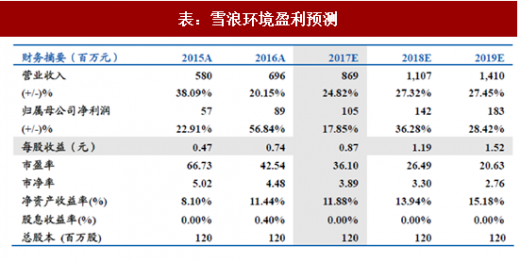

3、雪浪环境:烟气净化持续高增长,危废业务值得期待

烟气治理订单充足,业务保持高景气。公司是垃圾焚烧和钢铁冶金领域烟气治理业务和灰渣处理业务的龙头。2016 年国务院印发《“十三五”生态环境保护规划》中要求大幅削减二氧化硫、氮氧化物和颗粒物的排放量,实现全国地级及以上城市二氧化硫、一氧化碳浓度全部达标,细颗粒物、可吸入颗粒物浓度明显下降。受益于此类环保政策的出台,公司订单快速增长,截至 2017 年 3 月公司在手订单达 10.8 亿,预计 2017 年全年新签订单有望达到 15 亿,充足的烟气治理订单将有效保障公司业绩。

持续拓展并购业务,危废处置成为新的增长点。2014 年底公司成功并购无锡工废,目前公司危废领域业务主要来自于无锡工废经营工业废物和医疗废弃物等的安全焚烧处置运营所得收入。16 年 3 月公司增资上海长盈取得 20%股权,进入上海市场;5 月控股宜兴凌霞,拟受让其原股东 51%股权,随着危废项目逐渐投产,有望带来稳定利润。

投资评级与估值:预计公司 2017-2019 年的净利润为 1.05 亿、1.42 亿和 1.83 亿,EPS 为 0.87 元、1.19 元、1.52 元,市盈率分别为 32 倍、24 倍、18 倍,给予

“买入”评级。

表:雪浪环境盈利预测

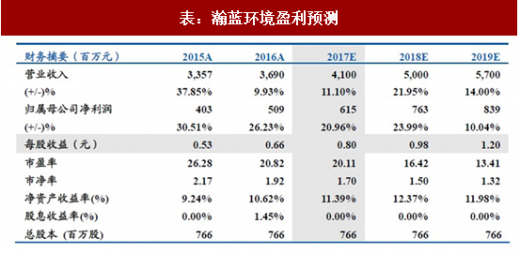

4、瀚蓝环境:四大主业稳步增长,进军流域治理领域

四大主业同步发展,“瀚蓝模式”进一步推广。公司四大业务协同发展,均取得增长。其中固废处理业务实现营收 6.79 亿元,同比增长 6.44%;供水业务实现营收 4.07 亿元,同比增加 6.99%;污水处理业务实现应收 0.9 亿元,同比增加 15.38%;燃气业务实现营收 6.69 亿元,同比增加 15.30%。其中,公司固废领域的“瀚蓝模式”已扩展至全国 18 个城市,进一步提升了公司在广东省以及全国固废产业园建设的影响力。该模式是目前国内唯一已建成并成功运营的具有完整固废处理产业链的固废处理产业园,在节省土地资源、降低处理成本、减少污染物排放便利监管等方面的特点十分突出,具有社会成本最小化的显著优势,随着瀚蓝模式的进一步推广,将为公司带来进一步发展机遇。

增资蓝湾公司,进军流域治理领域。蓝湾公司经南海区政府授权负责南海区里水河流域治理项目建设管理,为加快推动里水河流域治理,蓝湾公司决定引进战略合作者。公司将以下属全资子公司瀚蓝污水投资为主体,增资控股蓝湾公司负责里水河流域治理项目的投资、建设和运营管理,实施里水河流域治理工程。项目总投资约为 21.5 亿元,瀚蓝污水投资占蓝湾公司 90%股权。通过本次增资扩股并投资里水河流域治理项目,公司将进入水环境治理领域,进一步延伸综合环境服务和水务产业链,有利于促进水务产业链的整合优化和协同。

投资评级与估值:预计公司 2017-2019 年的净利润为 6.15 亿、7.63 亿和 8.39 亿,EPS 为 0.80 元、0.98 元、1.20 元,市盈率分别为:20 倍、16 倍、13 倍。给予

“买入”评级。

表:瀚蓝环境盈利预测

观研天下发布的《2018-2024年中国危险废物产业市场发展需求调研与发展商机分析研究报告》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章 危险废物行业相关概述

1.1 危险废物的定义及分类

1.1.1 危险废物概念界定

1.1.2 危险废物的分类

1.1.3 危险废物的来源

1.2 危险废物的分布状况

1.2.1 行业分布

1.2.2 区域分布

1.3 危险废物的危害

1.3.1 破坏生态环境

1.3.2 影响人类健康

1.3.3 制约可持续发展

第二章 中国危废处理行业发展环境分析

2.1 政策环境

2.1.1 我国危废处理行业政策体系

2.1.2 污染物排放标准倒逼产业升级

2.1.3 新版《国家危险废物名录》发布

2.1.4 危险废物经营单位审查和许可

2.1.5 下放危险废物经营许可证审批

2.1.6 省内危险废物转移审批取消

2.2 经济环境

2.2.1 宏观经济发展状况

2.2.2 固定资产投资规模

2.2.3 工业经济运行状况

2.2.4 产业结构持续优化

2.2.5 经济运行趋势分析

2.3 社会环境

2.3.1 生态文明建设提速

2.3.2 节能减排形势严峻

2.3.3 居民环保意识增强

2.3.4 城镇化加剧环境问题

2.4 产业环境

2.4.1 环境质量整体情况

2.4.2 环境污染事件频发

2.4.3 工业资源综合利用

2.4.4 固废处理发展现状

第三章 2016-2017年中国危废处理行业发展分析

3.1 2016-2017年中国危废处理行业发展现状

3.1.1 危废处理规模

3.1.2 行业投资规模

3.1.3 资质发放情况

3.1.4 地域差异明显

3.2 2016-2017年中国危废处理市场竞争格局

3.2.1 行业集中度分析

3.2.2 企业竞争格局

3.2.3 优势企业分析

3.2.4 并购整合态势

3.2.5 外部企业进入

3.3 2016-2017年国内重点危废处理项目建设动态

3.3.1 长沙危险废物处置中心

3.3.2 昆山危废焚烧处置项目

3.3.3 临淄危废处置中心项目

3.3.4 东风十堰基地危废处理中心

3.3.5 南通固体废弃物综合处理EPC工程

3.4 中国危险废物分级管理现状分析

3.4.1 危险废物分级管理的必要性

3.4.2 我国危险废物分级管理体系

3.4.3 危险废物分级管理的措施建议

3.5 中国危废处理行业存在的主要问题

3.5.1 危废利用面临的挑战

3.5.2 企业对危废认识不足

3.5.3 危废市场发展不平衡

3.5.4 监管基础和能力薄弱

3.6 中国危废处理行业发展对策建议

3.6.1 危废综合利用策略

3.6.2 企业危废管理办法

3.6.3 培养危废处理人才

3.6.4 区域联防联控策略

3.6.5 提高危废综合利用率

第四章 2016-2017年中国工业危废处理市场调研

4.1 2016-2017年中国工业危废处理行业现状

4.1.1 工业危险废物的危害

4.1.2 工业危险废物处理流程

4.1.3 危险工业固废行业分布

4.1.4 工业危废处理行业规模

4.1.5 工业危废处理市场潜力

4.2 冶金行业危废处理

4.2.1 有色金属工业危险废物概况

4.2.2 有色金属工业固体危废回收

4.2.3 挥发性烟尘中有价金属回收

4.2.4 有色金属治炼渣的回收处理

4.2.5 第三方危废处理降低钢企成本

4.3 化工行业危废处理

4.3.1 化工危废处理能力不足

4.3.2 石化行业危废处理现状

4.3.3 石化行业危废处理难题

4.3.4 石化行业危废处理对策

4.4 船舶工业危废处理

4.4.1 船舶制造业产生的废弃物

4.4.2 船舶业废润滑油的回收利用

4.4.3 船舶业废有机溶剂的回收利用

4.5 工业危废处理存在的问题及发展对策

4.5.1 工业企业危废业务薄弱

4.5.2 工业危废处置能力不足

4.5.3 工业危废处理发展对策

4.5.4 提高工业危废处理能力

4.5.5 工业危废处理政策建议

第五章 2016-2017年中国医疗危废处理市场调研

5.1 2016-2017年中国医疗危废处理行业现状

5.1.1 医疗废物回收处理

5.1.2 医疗废物产生规模

5.1.3 医疗废物处理规模

5.1.4 行业发展提质加速

5.1.5 医废处理投资成本

5.2 2016-2017年中国医疗危废处理行业区域动态

5.2.1 甘肃

5.2.2 青海

5.2.3 天津

5.2.4 东莞

5.2.5 襄阳

5.3 医疗危废处理技术介绍

5.3.1 主要技术比较

5.3.2 技术路线方向

5.3.3 等离子体技术

5.3.4 气化热解技术

5.3.5 RFID追溯管理系统

5.4 医疗危废处理的问题及策略

5.4.1 医疗废物处理的困境

5.4.2 医疗废物回收的挑战

5.4.3 医疗废物处理对策

5.4.4 医疗废物管理措施

第六章 2016-2017年中国危废处理行业区域发展分析

6.1 广东省

6.1.1 危废产生情况

6.1.2 危废处置情况

6.1.3 深圳市场规模

6.1.4 设施建设动态

6.1.5 政策监管体系

6.1.6 存在问题及对策

6.1.7 未来规划方向

6.2 福建省

6.2.1 危废产生情况

6.2.2 危废处置情况

6.2.3 泉州市场规模

6.2.4 设施建设动态

6.2.5 政策监管体系

6.2.6 未来规划方向

6.3 浙江省

6.3.1 危废产生情况

6.3.2 危废处置情况

6.3.3 设施建设动态

6.3.4 发展面临挑战

6.3.5 区域布局思路

6.3.6 未来规划方向

6.4 河北省

6.4.1 危废产生情况

6.4.2 危废处置情况

6.4.3 设施建设动态

6.4.4 政策监管体系

6.4.5 行业制约因素

6.4.6 未来规划方向

6.5 四川省

6.5.1 危废产生情况

6.5.2 危废处置情况

6.5.3 成都市场规模

6.5.4 政策监管体系

6.5.5 未来规划方向

6.6 其他省市

6.6.1 上海市

6.6.2 天津市

6.6.3 重庆市

6.6.4 内蒙古

6.6.5 山东省

6.6.6 江苏省

第七章 2016-2017年中国危废处理行业商业模式分析

7.1 中国危废处理行业主要运营模式

7.1.1 政府投资、企业承包经营模式

7.1.2 政府与企业采用BOT建设模式

7.1.3 政府与企业共同出资建设模式

7.2 危废处理行业盈利模式分析

7.2.1 主要商业模式

7.2.2 行业盈利能力

7.2.3 盈利模式成熟

7.2.4 行业成本分析

7.3 危废处理行业PPP模式分析

7.3.1 PPP模式的应用优势分析

7.3.2 危废处置项目运作模式选择

7.3.3 危废处理PPP模式投资机会

7.3.4 危废处理PPP模式投资动态

7.3.5 危废处理PPP模式运作策略

7.4 危险废物信息化管理模式分析

7.4.1 危废处理行业信息化水平

7.4.2 危废行业信息平台的必要性

7.4.3 危废行业网络化运营模式

7.4.4 危废行业信息化管理效能

7.5 家居危废收集处置模式分析

7.5.1 家居危废的种类及危害

7.5.2 家居危废处置存在问题

7.5.3 家居危废收集处置模式

7.5.4 家居危废收集处置策略

7.6 国外典型危废处理企业商业模式分析

7.6.1 Clean Harbors

7.6.2 威立雅(Veolia)

第八章 2016-2017年中国危废处理行业技术路径分析

8.1 危废处理的主要技术路线

8.1.1 主要技术类型

8.1.2 危废治理的流程

8.1.3 危废预处置技术

8.1.4 危废最终处置技术

8.1.5 危废综合利用技术

8.2 中国危险废物焚烧处理技术分析

8.2.1 危险废物焚烧处理技术概述

8.2.2 危险废物焚烧预处理流程

8.2.3 危废焚烧装置烟气治理工艺

8.2.4 危废焚烧飞灰处理亟待加强

8.2.5 危废焚烧低品位余热蒸汽回收

8.3 中国危险废物填埋处理技术分析

8.3.1 危废填埋处理技术概述

8.3.2 危险废物安全填埋技术

8.3.3 危废填埋技术面临的问题

8.3.4 沿海地区危废填埋场建设

8.3.5 危废填埋技术发展趋势

8.4 水泥窑协同处置危废技术分析

8.4.1 技术优势分析

8.4.2 投资机遇凸显

8.4.3 废气污染物排放

8.4.4 水泥业转型效益

8.4.5 科学选址布局

8.4.6 未来前景展望

8.5 2016-2017年中国危废处理技术研发动态

8.5.1 超临界水处理技术进展

8.5.2 等离子体处理技术进展

8.5.3 重庆危废处置工程技术中心

8.5.4 天津危废处置工程技术中心

第九章 2016-2017年中国危废处理行业相关行业调研

9.1 工业固废综合利用

9.1.1 市场发展状况

9.1.2 竞争格局分析

9.1.3 行业盈利性分析

9.1.4 市场空间分析

9.1.5 投资机会分析

9.1.6 投资前景研究建议

9.2 垃圾焚烧设备

9.2.1 政策机遇分析

9.2.2 国内应用状况

9.2.3 拓展境外市场

9.2.4 细分市场比较

9.2.5 除尘设备应用

9.3 环境监测

9.3.1 行业发展阶段

9.3.2 SWOT分析

9.3.3 价值链分析

9.3.4 行业发展规模

9.3.5 市场竞争格局

9.3.6 经营模式分析

9.4 土壤修复

9.4.1 行业发展规模

9.4.2 技术路线分析

9.4.3 市场竞争格局

9.4.4 市场主体分析

9.4.5 行业盈利性分析

9.4.6 市场前景展望

9.5 危化品物流

9.5.1 危化品运输范围

9.5.2 危化品运输特点

9.5.3 危化品物流现状

9.5.4 互联网+危化物流

9.5.5 行业面临的挑战

第十章 2016-2017年中国危废处理行业重点企业运营分析

10.1 东江环保股份有限公司

10.1.1 企业发展概况

10.1.2 经营效益分析

10.1.3 业务经营分析

10.1.4 财务状况分析

10.1.5 未来前景展望

10.2 启迪桑德环境资源股份有限公司

10.2.1 企业发展概况

10.2.2 经营效益分析

10.2.3 业务经营分析

10.2.4 财务状况分析

10.2.5 未来前景展望

10.3 瀚蓝环境股份有限公司

10.3.1 企业发展概况

10.3.2 经营效益分析

10.3.3 业务经营分析

10.3.4 财务状况分析

10.3.5 未来前景展望

10.4 无锡雪浪环境科技股份有限公司

10.4.1 企业发展概况

10.4.2 经营效益分析

10.4.3 业务经营分析

10.4.4 财务状况分析

10.4.5 未来前景展望

10.5 北京高能时代环境技术股份有限公司

10.5.1 企业发展概况

10.5.2 经营效益分析

10.5.3 业务经营分析

10.5.4 财务状况分析

10.5.5 未来前景展望

10.6 危废处理行业上市公司财务比较分析

10.6.1 盈利能力分析

10.6.2 成长能力分析

10.6.3 营运能力分析

10.6.4 偿债能力分析

第十一章 中国危废处理行业投资前景及策略建议

11.1 危废处理行业投资机遇

11.1.1 行业景气度高

11.1.2 盈利模式清晰

11.1.3 跨界者强势进入

11.2 危废处理行业投资壁垒

11.2.1 资质壁垒

11.2.2 技术壁垒

11.2.3 资金壁垒

11.2.4 管理壁垒

11.3 危废处理行业投资前景防范策略

11.3.1 工艺技术风险防范

11.3.2 原料危害性风险防范

11.3.3 生产设备风险防范

11.3.4 环境影响风险防范

11.3.5 政策法规风险防范

11.3.6 舆情风险防范措施

第十二章中国危废处理行业发展趋势及趋势分析

12.1 中国危废处理行业前景展望

12.1.1 危废处理行业发展趋势

12.1.2 危废处理行业需求形势

12.1.3 危废处理市场空间广阔

12.2 2018-2024年中国危废处理行业预测分析

12.2.1 中国危废处理行业影响因素分析

12.2.2 2018-2024年中国危废产生规模预测

12.2.3 2018-2024年中国危废处理规模预测

附录:

附录一:国家危险废物名录

附录二:危险废物豁免管理清单

图表目录

图表 危废处置行业相关政策

图表 2016-2017年国内生产总值及其增长速度

图表 2017年末全国人口数及其构成

图表 2016-2017年城镇新增就业人数

图表 2016-2017年全员劳动生产率

图表 2016-2017年全国一般公共预算收入

图表 2016-2017年全国粮食产量

图表 2016-2017年全部工业增加值及其增速

图表 2016-2017年全社会固定资产投资规模

图表 2016-2017年社会消费品零售总额

图表 2016-2017年货物进出口总额

图表详见报告正文(BGZQJP)

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。