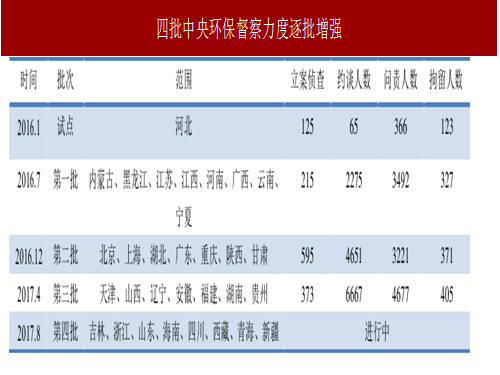

8 月 7 日下午,中央第五环境保护督察组进驻四川省开展督察工作,这标志着第四批中央环境保护督察全面启动。今年的环保督察执行力度远超市场预期,成为本月周期股行情的主要催化因素。

我们认为虽然本次督察关停落后产能的手段并没有直接增加环保投资的短期需求,但从长期来看,上游竞争格局的改善将提升环保标准的制定空间,对环保是长期利好。

1、环保督察力度空前,政企两线协同进军

(1)政企两线督察协同进军提升本轮环保政策执行效果

本次市场关注的环保“督察”主要指中央环保督察和京津冀大气污染防治强化督查,监督对象分别是各级政府和“2+26”城市相关排污企业,本轮环保政策实际执行状况良好显著受益于本次督察过程中政策执行者监督和排污主体监督的两线协同进军。中央环保督察的机制出自 2015 年 7 月中央全面深化改革领导小组颁布的《环境保护督察方案(试行)》。

《方案》明确督察工作将以中央环保督察组的形式,以环境问题突出、重大环境事件频发、环境保护责任落实不力的地方作为先期督察对象。值得注意的是,环境保护“党政同责”、“一岗双责”在《方案》中被首次提出,这意味着地方党委将与政府一道接受监督,督察结果将作为领导干部考核评价任免的重要依据。

中央对于环保监管呈现出高压态势,使得基层环保政策的落地实施得到了上层官员的政治保证。

京津冀大气防治污染强化督查始于今年 3 月 23 日环保部印发的《京津冀及周边地区 2017年大气污染防治工作方案》。

4 月,环保部启动了“史上最大规模”环保督查,对京津冀及周边地区“2+26”城市开展为期一年、共计 25 轮次的大气污染防治强化督查。

针对督查中发现的突出环境问题,环保部每月会派出巡查组,对具体问题的整改情况进行现场核实,逐一对账销号,对要关停的“散乱污”企业采取“两断三清”的手段,断水断电、清原料、清设备、清场地。

制度严格的销账保障了政策的落地执行力度,基层环保督查的数据为上层官员对环保政策的推行状况提供了有效的量化衡量标准,与中央环保督察产生了良好的协同效应。

(2)惩治力度逐步增强,强监管呈现常态化趋势

从行业来看,中央环保督察以过剩产能督察为主,重点在钢铁、焦化和水泥等供给侧改革焦点行业。从覆盖区域来看,随着第四批中央环保督察的全面启动,当前中央环保督察已实现31 省份全覆盖。

从处理结果来看,第二批督察中三位副省级官员被问责,第三批督察中天津东丽区、津南区两名分管环保工作的副区长被免职,督察执行力度空前。从立案侦查件数、约谈人数、问责人数、拘留人数这四个量化指标来看,四批环保督察的惩治力度呈现出明显的上升趋势,强监管已呈现出常态化。

本次京津冀大气污染强化督察投入力度空前,全国各地已抽调人员 5600 人次。

从结果上看,截至 8 月 7 日,强化督查已开展 4 个月,28 个督查组共检查 39759 家企业,发现 22392家企业存在环境问题,约占检查总数的 56.3%。存在问题的企业中,涉气“散乱污”问题企业7109 家,超标排放的 62 个,未安装污染治理设施的 2349 个,治污设施不正常运行的 1971 个,涉嫌自动监测弄虚作假的 4 个,挥发性有机物(VOCs)治理问题的 3122 个。

在 2017 年 9 月底前无法升级改造达标排放的“散乱污”企业将全部关闭。

2、市场观点:周期先行,化工、钢铁、有色等行业竞争格局有望得到长期改善

本月以来周期股轮番上涨,周期股行情的核心逻辑在于散乱污的中小企业作坊关停后周期品市场竞争格局将有所改善,大企业盈利状况将显著提升。

值得注意的是,本次周期行情股价的反应快于期货商品价格的反应,这意味着市场认为,随着环保督察的常态化,这一竞争格局的改善有望是长期持续的。

与此同时,由于本次两督并未扩大当前工业企业对于环保的投资额度,环保标的未得到明显提振,大部分个股随盘波动,表现平平。

3、我们的观点:行业竞争格局改善将提升环保标准制定空间

虽然本次督察关停落后产能的手段并没有增加环保投资的短期需求,但从长期来看,落后产能的退出对于环保产业仍然是一大利好。

当前政府制定的环保标准和居民满足度标准之间仍然存在一定差距,排污标准存在较大提升空间,这主要是经济效益原因导致的。

以纸箱业为例,佛山利尔包装多次被举报排放废气扰民,然而经过环保部门多次突击抽查,公司排放废气均符合监测标准,公司虽已深化污染治理,但周边有机废气味道仍然较为明显。

大型企业盈利状况的改善将显著提升其对于环保的负担能力,从而改善当前制约标准提升的经济效益因素,为将来环境标准的提升提供保障。

纵观环保产业的发展历史,不难发现其遵循“企业盈利提升”→“居民生活水平提高”→“对于环境的客观需求提升”→“环境治理热潮”的螺旋渐进式发展路径,随着未来环保标准的逐步提升,工业企业对于环保的投入将不断增加,环保市场必将迎来下一次热潮。

4、推荐逻辑:估值下行与业绩确定性提升趋势背离,布局环保正当时本次环保督察的力度是空前的,“宁要绿水青山不要金山银山”的背景下,环保成为未来我国经济发展的刚性需求,环保企业业绩确定性得到明显提升。

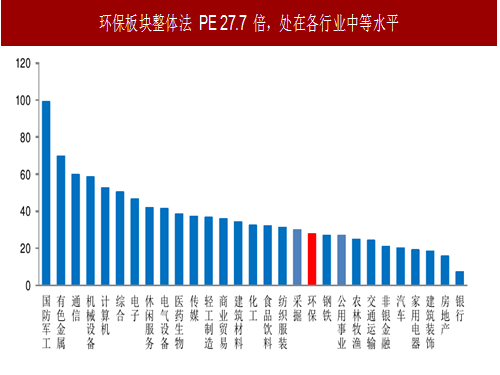

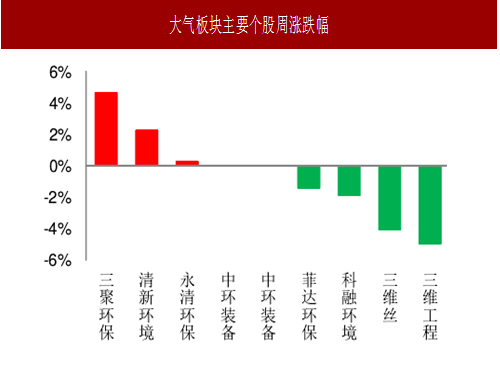

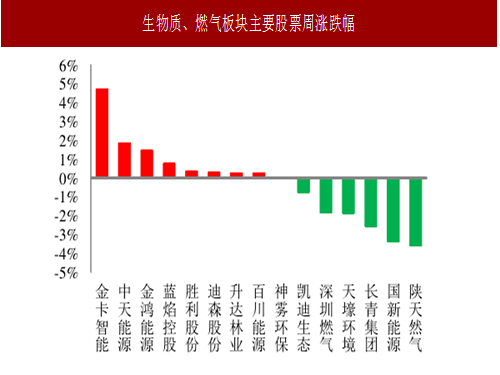

反观市场,今年大小票风格切换明显,环保板块标的以创业板为主,估值下行显著,目前中信环保板块 PB 在 3.57 倍左右,仅相当于 2014 年年初创业板指 1300 点左右时的水平,位于历史底部区间。我们认为估值和业绩的背离情况在未来有望得到修复,目前绩优环保标的位于黄金配置期:1)短期建议关注京津冀大气防治污染督查主题催化“煤改气”相关受益标的,推荐百川能源、金鸿能源和迪森股份;

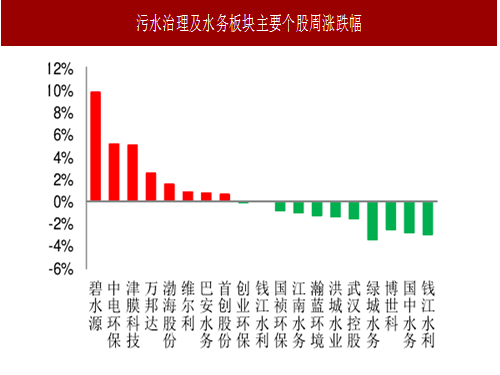

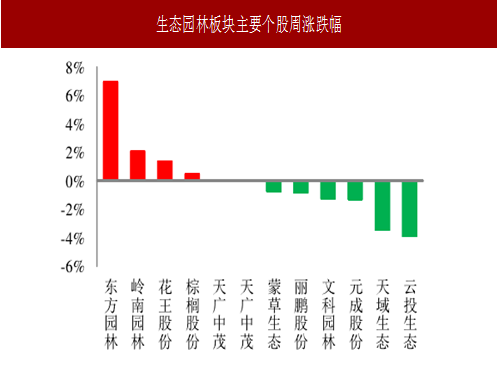

2)长期关注十三五水生态文明建设和稳健起步的土壤修复市场,推荐水生态治理龙头碧水源、东方园林和土壤修复优质个股高能环境、鸿达兴业。

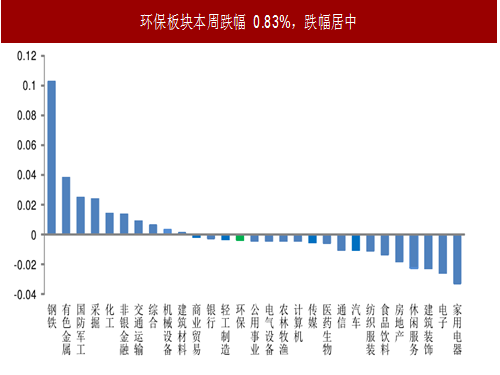

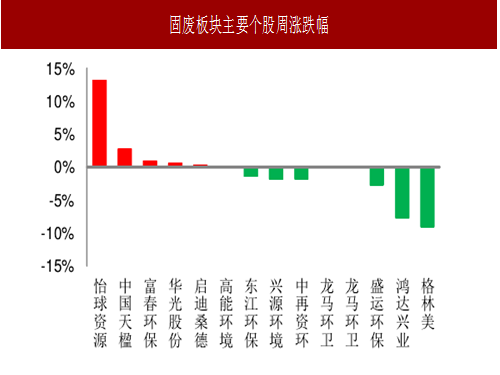

我们跟踪的 84 只环保行业股票,本周(8月14日)跑赢上证指数 1.04 个百分点,年初至今跑输上证指数 3.48 个百分点。

本周怡球资源、碧水源、东方园林分别上涨 13.27%、9.85%、7.00%,表现较好;格林美、凯美特气、鸿达兴业分别下跌-9.17%、-9.09%、-7.82%,表现较差。

第一章

世界环保行业发展态势分析

第一节

世界环保市场发展状况分析

一、世界环保行业特点分析

二、世界环保市场需求分析

第二节

全球环保市场分析

一、全球环保需求分析

二、全球环保产销分析

三、中外环保市场对比

第二章

我国环保行业发展现状

第一节

我国环保行业发展现状

一、环保行业品牌发展现状

二、环保行业消费市场现状

三、环保市场消费层次分析

四、我国环保市场走向分析

第二节

2015-2017年环保行业发展情况分析

一、2017年环保行业发展特点分析

二、2017年环保行业发展情况

第三节

环保行业运行分析

一、环保行业产销运行分析

二、环保行业利润情况分析

三、环保行业发展周期分析

四、2017-2022年环保行业发展机遇分析

五、2017-2022年环保行业利润增速预测

第四节

对中国环保市场的分析及思考

一、环保市场特点

二、环保市场分析

三、环保市场变化的方向

四、中国环保产业发展的新思路

五、对中国环保产业发展的思考

第三章

中国环保市场运行态势剖析

第一节

中国环保市场动态分析

一、环保行业新动态

二、环保主要品牌动态

三、环保行业消费者需求新动态

第二节

中国环保市场运营格局分析

一、市场供给情况分析

二、市场需求情况分析

三、影响市场供需的因素分析

第三节

中国环保市场价格分析

一、热销品牌产品价格走势分析

二、影响价格的主要因素分析

第四章

环保行业经济运行分析

第一节

环保行业主要经济指标分析

一、环保行业主要经济指标分析

二、环保行业主要经济指标分析

第二节

我国环保行业绩效分析

一、行业供应能力

二、2017年行业规模情况

三、2017年行业盈利能力

四、2017年行业经营发展能力

五、2017年行业偿债能力分析

第五章

中国环保行业消费市场分析

第一节

环保市场消费需求分析

一、环保市场的消费需求变化

二、环保行业的需求情况分析

三、环保品牌市场消费需求分析

第二节

环保消费市场状况分析

一、环保行业消费特点

二、环保行业消费分析

三、环保行业消费结构分析

四、环保行业消费的市场变化

五、环保市场的消费方向

第三节

环保行业产品的品牌市场调查

一、消费者对行业品牌认知度宏观调查

二、消费者对行业产品的品牌偏好调查

三、消费者对行业品牌的首要认知渠道

四、消费者经常购买的品牌调查

五、环保行业品牌忠诚度调查

六、环保行业品牌市场占有率调查

七、消费者的消费理念调研

第六章

我国环保行业市场调查分析

第一节

我国环保行业市场宏观分析

一、主要观点

二、市场结构分析

三、整体市场关注度

第二节

中国环保行业市场微观分析

一、产品关注度调查

二、不同价位关注度

第七章

环保行业上下游产业分析

第一节

上游产业分析

一、发展现状

二、发展趋势预测

三、市场现状分析

四、行业竞争状况及其对环保行业的意义

第二节

下游产业分析

一、发展现状

二、发展趋势预测

三、市场现状分析

四、行业新动态及其对环保行业的影响

五、行业竞争状况及其对环保行业的意义

第八章

环保行业竞争格局分析

第一节

行业竞争结构分析

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力分析

五、客户议价能力分析

第二节

行业集中度分析

一、市场集中度分析

二、企业集中度分析

三、区域集中度分析

第三节

中国环保行业竞争格局综述

一、2017年环保行业集中度

二、2017年环保行业竞争程度

三、2017年环保企业与品牌数量

四、2017年环保行业竞争格局分析

第四节

2015-2017年环保行业竞争格局分析

一、2015-2017年国内外环保行业竞争分析

二、2015-2017年我国环保市场竞争分析

第九章

环保企业竞争策略分析

第一节

环保市场竞争策略分析

一、2017年环保市场增长潜力分析

二、2017年环保主要潜力品种分析

三、现有环保市场竞争策略分析

四、潜力环保竞争策略选择

第二节

环保企业竞争策略分析

一、2017-2022年我国环保市场竞争趋势

二、2017-2022年环保行业竞争格局展望

三、2017-2022年环保行业竞争策略分析

第三节

环保行业发展机会分析

第四节

环保行业发展风险分析

第十章

重点环保企业竞争分析

第一节

北京中科通用能源环保有限责任公司

一、企业概况

二、竞争优势分析

三、2014-2017年经营状况

四、2017-2022年发展战略

第二节

北京机电院高技术股份有限公司

一、企业概况

二、竞争优势分析

三、2014-2017年经营状况

四、2017-2022年发展战略略

第三节

浙江伟明环保股份有限公司

一、企业概况

二、竞争优势分析

三、2014-2017年经营状况

四、2017-2022年发展战略

第四节

上海神工环保股份有限公司

一、企业概况

二、竞争优势分析

三、2014-2017年经营状况

四、2017-2022年发展战略

第五节

云南亚太环保股份有限公司

一、企业概况

二、竞争优势分析

三、2014-2017年经营状况

四、2017-2022年发展战略

第六节

武汉凯迪电力环保有限公司

一、企业概况

二、竞争优势分析

三、2014-2017年经营状况

四、2017-2022年发展战略

第七节

江苏大地益源环境修复有限公司

一、企业概况

二、竞争优势分析

三、2014-2017年经营状况

四、2017-2022年发展战略

第十一章

环保行业发展趋势分析

第一节

我国环保行业前景与机遇分析

一、我国环保行业发展前景

二、我国环保发展机遇分析

三、2017年环保行业的发展机遇分析

第二节

2017-2022年中国环保市场趋势分析

一、2017年环保市场趋势总结

二、2017年环保行业发展趋势分析

三、2017-2022年环保市场发展空间

四、2017-2022年环保产业政策趋向

五、2017-2022年环保行业技术革新趋势

六、2017-2022年环保价格走势分析

七、2017-2022年国际环境对环保行业的影响

第十二章

环保行业发展趋势与投资战略研究

第一节

环保市场发展潜力分析

一、市场空间广阔

二、竞争格局变化

三、高科技应用带来新生机

第二节

环保行业发展趋势分析

一、品牌格局趋势

二、渠道分布趋势

三、消费趋势分析

第三节

环保行业发展战略研究

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第四节

对我国环保品牌的战略思考

一、企业品牌的重要性

二、环保实施品牌战略的意义

三、环保企业品牌的现状分析

四、我国环保企业的品牌战略

五、环保品牌战略管理的策略

第十三章

2017-2022年环保行业发展预测

第一节

未来环保需求与消费预测

一、2017-2022年环保产品消费预测

二、2017-2022年环保市场规模预测

三、2017-2022年环保行业总产值预测

四、2017-2022年环保行业销售收入预测

五、2017-2022年环保行业总资产预测

第二节

2017-2022年中国环保行业供需预测

一、2017-2022年中国环保供给预测

二、2017-2022年中国环保产量预测

三、2017-2022年中国环保需求预测

四、2017-2022年中国环保供需平衡预测

五、2017-2022年中国环保产品价格预测

第三节

影响环保行业发展的主要因素

一、2017-2022年影响环保行业运行的有利因素分析

二、2017-2022年影响环保行业运行的稳定因素分析

三、2017-2022年影响环保行业运行的不利因素分析

四、2017-2022年我国环保行业发展面临的挑战分析

五、2017-2022年我国环保行业发展面临的机遇分析

第四节

环保行业投资风险及控制策略分析

一、2017-2022年环保行业市场风险及控制策略

二、2017-2022年环保行业政策风险及控制策略

三、2017-2022年环保行业经营风险及控制策略

四、2017-2022年环保行业技术风险及控制策略

五、2017-2022年环保行业同业竞争风险及控制策略

六、2017-2022年环保行业其他风险及控制策略

第十四章

中研普华投资建议

第一节

行业研究结论

第二节

行业发展建议

图表目录

图表:环保产业链分析

图表:国际环保市场规模

图表:国际环保生命周期

图表:中国GDP增长情况

图表:中国CPI增长情况

图表:中国人口数及其构成

图表:中国工业增加值及其增长速度

图表:中国城镇居民可支配收入情况

图表:2014-2017年我国环保行业需求及增长情况

图表:2014-2017年我国环保行业需求及增长对比

图表:2014-2017年我国环保行业管理费用及增长情况

图表:2014-2017年我国环保行业资产及增长情况

图表:2014-2017年我国环保行业资产及增长对比

图表:2014-2017年中国环保市场规模

图表:2014-2017年我国环保供应情况

图表:2014-2017年我国环保需求情况

图表:2017-2022年中国环保市场规模预测

图表:2017-2022年我国环保供应情况预测

图表:2017-2022年我国环保需求情况预测

更多图表详见正文(GY GSL)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。