| 要点 |

具体内容 |

| 申请条件 |

纳入生物质发电国家、省级专项规划 |

| 2020年1月20日(含)以后全部机组并网的当年新增生物质发电项目 |

|

| 符合国家相关法律法规、产业政策、技术标准等要求,配套建设高效治污设施,垃圾焚烧发电项目所在城市已实行垃圾处理收费制度 |

|

| 工作程序 |

8月底之前符合条件的项目一揽子申报,以后的按月申报。纳入补贴范围的项目所需补贴总额达到2020年中央新增补贴资金额度15亿元后,不再纳入当年申报 |

| 纳入规则 |

按项目全部机组并网时间先后次序排序,并网时间早者优先,直至入选项目所需补贴总额达到2020年中央新增补贴资金额度15亿元为止 |

| 推动生物质发电有序建设 |

根据各省农林生物质发电发展情况发布项目建设年度预警,已建装机和核准在建、待建装机规模接近合理规模的,给予黄色预警;已建装机和核准在建、待建装机达到或超过合理规模的,给予红色预警 |

| 未纳入2020年中央补贴规模的已并网项目,结转至次年依序纳入。自2021年1月1日起,规划内已核准未开工、新核准的生物质发电项目全部通过竞争方式配置并确定上网电价;新纳入补贴范围的项目(包括2020年已并网但未纳入当年补贴规模的项目及2021年起新并网纳入补贴规模的项目)补贴资金由中央地方共同承担,分地区合理确定分担比例,中央分担部分逐年调整并有序退出 |

|

| 大力推进农林生物质热电联产,从严控制只发电不供热项目,坚持宜气则气、宜热则热、宜电则电,鼓励加快生物质能非电领域应用,提升项目经济性和产品附加值,降低发电成本,减少补贴依赖 |

基于此,我们将从有利方面与难点方面进行分析:

|

|

具体内容 |

| 有利 |

“抢装潮”来袭 |

| 从机制上理顺了权责利关系,同时为存量项目的补贴争取到了早日将补贴落袋为安的机会 |

|

| 那些成本控制更好的企业将成为市场的最大赢家;同时也倒逼市场在技术和管理等方面做出优化改革 |

|

| 难点 |

竞价上网+央地分摊或将倒逼市场让利或改革 |

| 地方财政+处置费+热电联产难以协调 |

|

| 对于已拿项目处于开工还是不开工两难之地? |

有利因素:“抢装潮”来袭 成本控制的企业将成赢家

根据《方案》的排序纳入规则:按项目全部机组并网时间先后次序排序,并网时间早者优先,直至入选项目所需补贴总额达到2020年中央新增补贴资金额度15亿元为止。因此,大量垃圾发电在建项目都将快速进入“抢装”的阶段,以争取在截至日期前并网发电。

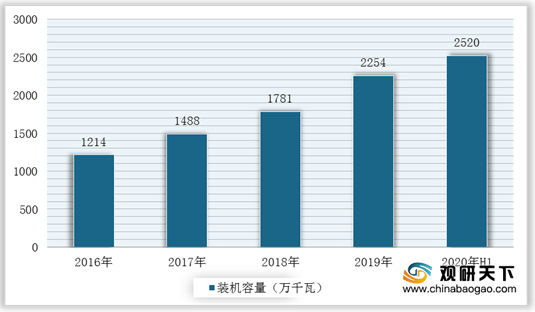

据国家能源局数据显示,2019年,我国生物质发电装机容量达到2254万千瓦,同比增长26.6%;2020年上半年,累计装机容量达到2520万千瓦。

同时在企业方面,由于此前的生物质发电行业外部支付条件难有显著改善,因此许多企业只能苦练内功,降低成本。而从《方案》中的第五点来看,那些控成本的企业将成为赢家,行业利益也将重新被分配。

难点:竞价上网+央地分摊难以落实,已拿的项目陷入开工与不开工两难之地

为什么说是竞价上网+央地分摊(再到中央退出)难以落实呢?最关键的原因是中央可再生能源基金严重缺钱,加上中央与地方财权和事权的逻辑需重新理顺。因此,地方政府有些“心有余而力不足”,财政压力加大,这或将倒逼市场让利或改革。

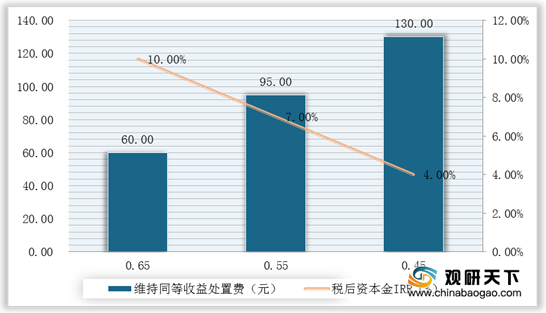

为什么这么说呢?以项目收益为例,目前我国垃圾发电标杆电价统一每度0.65元。以一个1000吨/日项目为基准,按照补贴价60元/吨,0.65元/度补贴,其项目资本金税后IRR为10.38%。假设国补取消0.1~0.2元,其项目资本金税后IRR将降低至4%~7%,这对于一般公司的投资需求明显不足。而若想达到同等收益,政府补贴则需上涨58%~116%(95元-130元/吨),因此一个项目政府每年需要额外多付1100-2300万元。

而根据方案,自2021年1月1日起,规划内已核准未开工、新核准的项目全部采取竞价上网模式。简单来说,就是对于近两年企业已拿下的生物质发电相关项目来说,要么趁还没开工,与地方政府重新商量处置价,避免遭受较大的竞价风险;要么开工,采用“老人老办法”并争取拿到相关福利。

| 时间/项目 |

要点 |

主要内容 |

| 第一批—第七批国补 |

老人老办法 |

|

| 2016-2020年1月并网项目 |

存量项目,大概率支持 |

首批39个纳入补贴项目公布 |

| 2020年1月20日-12月31日并网项目 |

15亿额度,先到先得 |

约40%项目明年央地分摊 |

| 2021年以后并网项目 |

竞价上网、央地分摊 |

|

| 近两年已核准,未开工 |

未明确,央地分摊 |

开工—争取“老人老办法” |

| 不开工—协商价格 |

综上,此次方案的颁布虽然将给行业降温,为后进者加大了压力,但好处也是依然存在。此次方案也刺激了市场,同时倒逼市场在技术和管理等方面做出优化改革。(WYD)

相关行业分析报告参考《2020年中国生物质发电产业分析报告-市场规模现状与发展前景研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。