一、报纸与出版

日本报业协会数据显示, 2013 年日本全国报纸的总销售额为18990 亿日元, 同比减少0. 87%。其中报纸销售收入11302 亿日元, 同比减少1. 88%;广告收入4417 亿日元, 同比减少0. 92%; 其他收入3271 亿日元, 同比增加2. 93%。

从收入构成来看, 即使在经济好转、广告业收入小幅增长的2013 年, 报业的广告收入和销售收入依然出现了不同程度的缩水, 唯一有所增长的是”其他收入”。日本经济产业省的《特定服务产业实态调查》等资料显示, 这部分收入主要来自信息处理、会展活动以及房地产租赁等业务, 但这部分”副业” 所带来的收入还不足以弥补传统业务收入的萎缩。

图:报纸总销售额细目

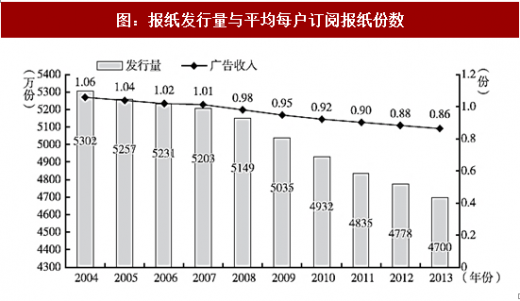

2013 年日本报纸的总发行量为4700 万份, 同比减少1. 6%。每户订阅报纸份数0. 86 份, 连年持续减少(见图2)。从报纸的发行渠道来看, 2013 年有95. 08%的报纸以配送到户的方式到达读者手中, 所占比重连年持续增加, 以零售形式出售的报纸比例越来越小。

从报纸广告的刊登情况来看, 报业广告刊登量增加、收入减少, 这就意味着报业广告单价有所下降, 这与报纸发行量下降有着密不可分的关系。广告单价需要发行量的支撑, 占比近六成的销售收入也需要发行量的支撑, 但从现状来看, 即使是五大报( 《读卖新闻》《朝日新闻》《每日新闻》《日本经济新闻》《产经新闻》) 想要保证发行量也十分艰难。

据出版科学研究所的统计, 2013 年日本书刊杂志出版行业的市场规模为16823 亿日元, 同比减少3. 3%。其中书刊市场规模为7851 亿日元, 同比减少2. 0%; 杂志市场规模为8972 亿日元, 同比减少4. 4% (见图3)。其中图书销量6. 76 亿册, 同比减少1. 7%; 杂志销售量17. 64亿册, 同比减少5. 9%。在图书销量方面, 超过百万的畅销图书有3 本, 基本与往年持平, 畅销书话题性强, 销量持续走强; 非畅销书的销量则难尽人意, 整体呈现出两极分化的态势。

图:报纸发行量与平均每户订阅报纸份数

图:书刊出版销售额

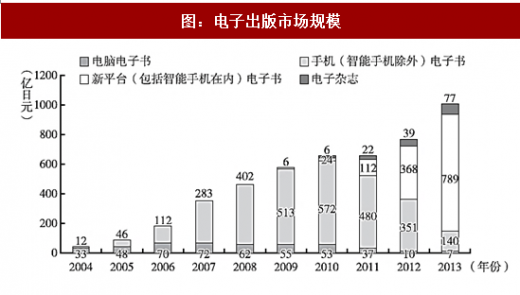

根据ImPrESS R&D 的统计, 2013 年日本电子出版市场总规模为1013 亿日元, 其中电子书市场规模约为7936 亿日元, 同比增加28. 4%, 电子杂志市场规模为77 亿日元, 同比增加97. 4% (见图4)。其中面向新平台的电子书市场规模789 亿日元, 同比增加114. 4%。面向传统手机等非智能终端移动设备的电子书市场规模大幅缩水至140 亿日元, 同比减少60. 0%。

图:电子出版市场规模

2012 ~2013 年, 日本大型书店纷纷开设电子书店, 电子书的主流格式从面向传统移动终端逐渐转换为EPUB3 格式, 各出版社的电子书也随之丰富起来。同时, 各大书店在2013 年积极推进线上线下联动, 例如通过在实体书店赠送自家电子书店代金券的形式积极获取电子书店客户, 或是向购买纸质版杂志的读者免费提供电子版等, 促进了电子书市场的繁荣。根据ImPrESS R&D 的预测, 日本电子书市场规模在2018 年将达到2790 亿日元, 电子杂志市场规模也将达到550 亿日元, 整个电子出版市场规模将达到3340 亿日元。

从出版产业的整体情况来看, 面对国内市场人口下降、年轻人更倾向于选择电子设备的媒体环境。传统图书出版市场连续7 年出现负增长, 虽然基本与电子书市场规模的扩大相吻合, 但从营业额来看, 电子书市场的增长并不足以弥补传统图书市场规模的缩小。大力推进电子书市场的发展势必对传统图书市场份额产生更大影响, 而科技的日新月异又使得传统出版企业不得不以转型求自保。讲谈社、角川书店等大型出版企业纷纷通过开发海外市场、调整组织结构、与新媒体企业合并等方式积极应对。随着电子书市场的日渐成熟, 出版行业将会面临新一轮的洗牌, 形成市场寡占。

二、广播电视

日本民间放送联盟的《日本民间放送年鉴》和公共电视台NHK 业务报告书显示, 2013 年日本民营电视台和NHK 地面电视的总营业额为27871 亿日元, 同比增长1. 5%, 其中NHK 的总营业额为6570 亿日元, 同比减少0. 5%;民营电视台的总营业额为21301 亿日元, 同比增加2. 1%。公共放送NHK 的主要收入来源为收视费, 近年来收入情况基本保持平稳。

图:地面电视单位市场规模

5 家主要民营电视台收入的主要来源为广告费, 在2008年受到雷曼风暴影响出现大幅缩减后也基本维持平稳, 本年度受经济回暖影响, 收入小幅增加。

除地面电视外, 近年来日本卫星媒体及有线电视发展势头良好, 用户数量稳步增加, 受众付费收视习惯较为成熟。卫星媒体及有线电视的广告投放价值得到广告主认可, 广告收入亦稳步增长。

广播方面, 根据日本民间放送联盟的统计, 2013 年日本地面广播行业发展较为平稳, 营业收入1456 亿日元, 同比增加0. 4%。其中中短波广播为845亿日元, 同比减少0. 1%; FM 为611 亿日元, 同比增加1. 2%。

三、电影

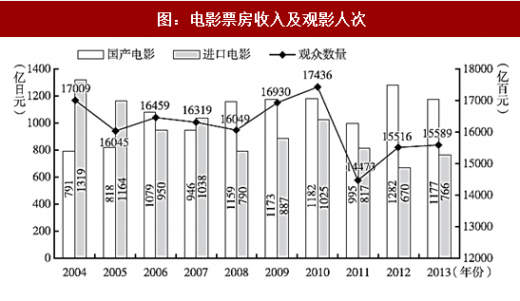

根据日本电影制作者联盟的统计, 2013 年, 日本电影的年观影人次达到15589 万人次, 同比增长0. 5%。票房收入为1942. 4亿日元, 同比下降0. 5%。

其中国产片票房为1177 亿日元, 同比下降8. 2%, 进口片票房为766 亿日元,同比增长14. 2%。在作品数方面, 国产电影591 部, 进口电影562部, 合计1117 部。

图:电影票房收入及观影人次

2013 年的日本电影年观影人数小幅增长, 票房收入小幅下降。从收入构成来看, 非电影类内容的收入在本年度出现大幅增长, 这部分收入主要来自于现场直播热门演唱会、歌舞剧等活动, 直播技术的进一步发展为电影院和电影产业带来了新的增长点。

动画片依然是2013 年的日本电影市场的票房主力, 全年票房排行前三名分别为《起风了》(120. 2 亿日元)、《怪兽大学》(89. 6 亿日元) 和《ONEPIECE FILM Z》(68. 7 亿日元)。从国产电影票房来看, 除上述两部国产动画外, 《哆啦A 梦》和《名侦探柯南》的剧场版也保持以往高票房的成绩, 国产票房TOP5 中有4部为动画片。

四、音像

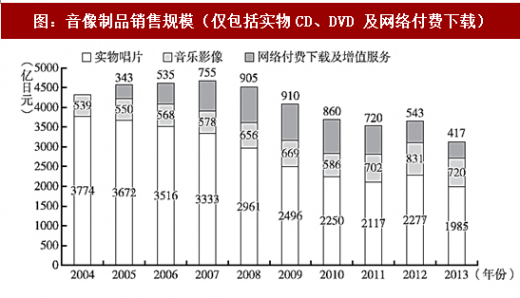

根据日本唱片协会的统计, 2013 年日本音像市场规模约为3122 亿日元,同比减少14. 5%。其中非数字音像制品规模为2705 亿日元, 同比减少13. 0%,网络付费下载及增值服务规模为417 亿日元, 同比下降23. 2%。

图:音像制品销售规模(仅包括实物CD、DVD 及网络付费下载)

2012 年日本音像市场迎来了5 年来的首次增长, 而2013 年则一反增长势头, 无论实物音像制品还是网络付费下载市场均出现了大幅缩水。造成这种情况的原因是音像制品生产总量的下降, 实物唱片和音乐影像的生产量均跌至10 年来最低水平。蓝光光碟市场规模扩大, DVD 市场占有率受到侵蚀。

大幅缩减的日本音像产业依然保持了世界第二的市场规模。从收入构成上来看, 2013 年全球音像市场排名TOP20

中排名第一的美国实物销售比例为30%, 付费下载收入高达60%, 而日本音像市场的收入80% 依靠实物销售,付费下载收入仅占16%, 远不如其他排名上位国家健全, 如何尽快实现数字化转型将成为日本音像市场接下来一段时间内的重要课题。

五、互联网

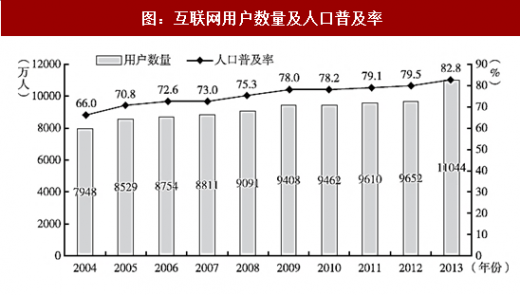

根据总务省的统计, 2013 年日本网民数量比上一年度增加392 万人, 达到1 亿人, 同比增长4. 1%, 人口普及率达到82. 8% (见图8)。与上一年度相比, 13 ~49 岁的互联网用户依然占到全体的9 成以上, 50 ~ 69 岁的网民数量增长较快。

图:互联网用户数量及人口普及率

在上网方式上, 日本网民最经常采取的上网方式仍然为”使用家中电脑”, 占58.. 4%; 其他依次为”智能手机” (42.. 4%), “使用家中以外的电脑” (27.. 9%)。与上一年度相比, 使用传统手机上网的网民正在向使用智能手机过渡, 尤其在20 ~39 岁的网民中, 通过智能手机上网的用户比例已经超过家中电脑, 智能手机成为该年龄段中最常用来上网的终端。

日本互联网普及率较高, 硬件技术发展好, 但在使用习惯上与我国呈现出较大差别。在上网目的和用途上, 日本个人网民的最大需求为”收发电子邮件” (69.. 9%), 其次为”购物” (57.. 2%)。在20 ~59 岁的网民中, 使用”地图及交通信息服务” 的需求位列第三, 超过50%。在互联网支付方面, 选择使用”信用卡支付” (63.. 7%) 的网民最多, 其次为”货到付款” (43.. 8%)、”在便利店支付” (38.. 9%) 和”银行汇款” (30.. 8%)。

六、广告

根据日本电通广告公司的统计, 2013 年日本广告市场规模为59762 亿日元, 同比增长1. 4%, 日本广告市场连续两年出现增长, 电视广告、户外广告、交通广告等类型势头良好。

表:2006 ~ 2013 年各媒体广告费(单位: 亿日元)

2013 年日本广告市场能够持续保持增长, 主要受两方面影响。一是在”安倍经济学” 的刺激下, 日本经济局势回暖, 实体经济切实增长; 二是由于日本在2013 年宣布次年4月起将消费税从5%调整至8%, 为了迎合增税前国民消费增加的需求, 广告主纷纷抢在此时大量投放广告, 为广告市场带来新的增长。其中报纸、杂志、电视、广播四大传统媒体的广告市场同比增加0. 1%, 基本与上一年持平; 卫星媒体广告及互联网精准广告的活跃表现为市场带来了新的增长。

本年度报业广告市场规模为6170 亿日元, 同比减少1. 2%。从全年来看,上半年的广告收入同比有所下降, 虽然下半年稳步增长, 但总体仍未能实现增长。在广告投放行业方面, 经济好转拉动了”汽车及相关产品” 和”金融、保险” 广告的投放, 消费税增税则推动了手表等高价商品的广告投放。

本年度杂志广告市场规模为2499 亿日元, 同比减少2. 0%。杂志的电子化为2013 年度杂志广告市场提供了新的增长点, 但未能弥补杂志休刊所失去的市场份额, 整体市场小幅缩减。从广告投放行业来看, “服饰、首饰” “房地产” “金融、保险” 及”交通、娱乐休闲” 行业的广告费用同比有所增长。

本年度日本广播广告市场规模1243 亿日元, 同比减少0. 2%。同样受到消费税增税影响, “房地产” (同比增长16. 9%)、”汽车及相关产品” (同比增长9. 5%)、”餐饮、服务” (同比增长5. 9%) 的广告投放明显增长。

本年度电视广告市场规模17913 亿日元, 同比增长0. 9%, 电视广告市场实现连续两年增长。从广告投放行业来看, “ 金融、保险” ( 同比增长27. 6%)、”房地产” (同比增长14. 6%) 的广告投放明显增长。

本年度卫星媒体的广告市场规模为1110 亿日元, 同比增长9. 6%。卫星媒体的广告价值得到肯定, 面向中高年及高收入人群的广告投放增加。

本年度互联网广告市场规模为9381 亿日元, 同比增长8. 1%。以网幅、文本链接、视频等为主的传统型互联网广告走势基本持平, 精准广告为互联网广告市场带来了新的增长(4122 亿日元, 同比增长121. 6%)。从广告投放行业来看, “信息、通信” “汽车及相关产品” “食品” “饮料及嗜好品” 的广告投放占比较高。

观研天下发布的《2018年中国传媒行业分析报告-市场运营态势与投资前景研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章 传媒的定义及相关介绍

1.1 传媒行业简介

1.1.1 行业定义

1.1.2 行业分类

1.1.3 传媒产业本质

1.1.4 分类统计标准

1.2 传媒行业特点

1.2.1 相对垄断性

1.2.2 独特的赢利模式

1.2.3 良好的赢利能力

1.2.4 显著的规模效益及多元化效益

1.3 新时期传媒产业社会角色定位的特征

1.3.1 实体组织和事业单位双重地位

1.3.2 个体和社会双重身份

1.3.3 传播及经营双重功能

1.3.4 国内及国际双重领域

1.4 传媒业的价值分析

1.4.1 传媒的产业价值

1.4.2 媒体公信力具有社会价值

1.4.3 媒体亲和力蕴含的文化价值

1.4.4 传媒产品创新价值特征

1.4.5 传媒产品创新价值效度

第二章 世界传媒行业分析

2.1 世界传媒业整体状况

2.1.1 行业趋势分析

2.1.2 行业发展态势

2.1.3 行业风投状况

2.1.4 产业变化分析

2.1.5 产业运行现状

2.2 美国传媒业

2.2.1 行业管控状况

2.2.2 行业发展态势

2.2.3 产业运行现状

2.2.4 电视传媒现状

2.2.5 资本运作逻辑

2.3 英国传媒业

2.3.1 产业发展概况

2.3.2 行业变革分析

2.3.3 电视监管状况

2.3.4 报业监管模式

2.4 日本传媒业

2.4.1 行业体制及变革

2.4.2 行业管控状况

2.4.3 电视传媒现状

2.4.4 报业传媒现状

2.4.5 行业技术动态

2.5 澳大利亚传媒业

2.5.1 行业主管机构

2.5.2 电视传媒格局

2.5.3 报业传媒变化

2.5.4 新媒体状况

2.5.5 行业预测分析

第三章 中国传媒产业的发展

3.1 中国传媒业发展总体概况

3.1.1 行业外部环境

3.1.2 产业结构变化

3.1.3 产业发展格局

3.1.4 产业面临转型

3.1.5 行业趋势分析

3.1.6 大数据对行业的影响

3.2 中国传媒业发展分析

3.2.1 2017年产业发展状况

3.2.2 2017年行业规模分析

3.2.3 2017年行业发展特征

3.2.4 2017年行业发展关键词

3.2.5 2017年行业发展态势

3.2.6 2017年行业运营状况

3.2.7 2017年行业亮点分析

3.3 中国传媒业的政策环境分析

3.3.1 传媒行业监管部门介绍

3.3.2 传媒企业指导政策解析

3.3.3 社会资本投资政策解读

3.3.4 税收变动对行业的影响

3.3.5 2017年行业相关政策解析

3.3.6 2017年行业重点政策解析

3.3.7 2017年行业重点政策动态

3.4 中国传媒业体制形态剖析

3.4.1 国有事业单位的非法人组织体制

3.4.2 国有事业单位的法人组织体制

3.4.3 国有独资企业单位的法人组织体制

3.4.4 非上市股份制国有传媒企业

3.4.5 国有控股上市传媒企业与非国有控股的传媒企业

3.4.6 特殊管理股制度

3.4.7 管理层持股

3.5 中国传媒产业集团化的发展

3.5.1 传媒集团的模式

3.5.2 传媒业集团化运作的层次探析

3.5.3 传媒集团的资源整合及优势

3.5.4 传媒集团经营机构发展瓶颈和职能

3.6 中国部分区域传媒业的发展

3.6.1 江西省

3.6.2 山东省

3.6.3 上海市

3.6.4 广东省

3.6.5 吉林省

第四章 中国传媒业市场分析

4.1 中国传媒市场发展总况

4.1.1 市场的形成剖析

4.1.2 市场化发展历程

4.1.3 市场发展关键因素

4.1.4 市场发展模式探析

4.1.5 高铁传媒市场分析

4.2 中国传媒市场上的民资

4.2.1 民营传媒的发展进程

4.2.2 民营影视企业的发展

4.2.3 民营传媒的发展轨迹

4.2.4 民营资本对传媒内容的影响

4.2.5 民营资本加速移步传媒产业

4.2.6 民营传媒业的SWOT分析

4.3 中国传媒市场上的外资

4.3.1 外资传媒在中国的法律环境

4.3.2 外资传媒在中国市场的进程

4.3.3 外资传媒进军中国的

4.3.4 外资传媒试水中国的难题

4.4 中国传媒业市场管理和营销

4.4.1 传媒经营管理和运作

4.4.2 传媒业经营模式的转变

4.4.3 现代传媒业的营销策略

4.4.4 传媒市场定位方法与应注意的问题

4.4.5 传媒市场定位效用的优化策略分析

4.4.6 从企业传播价值链角度看传媒广告营销

第五章 电视媒体业分析

5.1 电视传媒业的地位

5.1.1 主导产业

5.1.2 支柱产业

5.1.3 基础产业

5.1.4 先导产业

5.2 中国电视传媒业运行现状

5.2.1 产业品牌格局

5.2.2 行业发展特征

5.2.3 行业突出现象

5.2.4 市场收视现状

5.2.5 产业生态圈分析

5.3 网络时代传统电视媒体的发展

5.3.1 网络化颠覆传统电视媒体形态

5.3.2 网络电视化推进传统电视平台的拓展延伸

5.3.3 电视媒体与网络媒体的融合发展剖析

5.3.4 传统电视媒体网上运作的实践与出路探讨

5.3.5 中国电视媒体网络化发展的问题与对策

5.4 电视广告产业发展分析

5.4.1 基本概念与特点

5.4.2 表现形式分析

5.4.3 产业发展现状

5.4.4 市场投放状况

5.4.5 行业趋势分析

5.4.6 未来发展方向

5.5 电视传媒机构的市场发展战略

5.5.1 品牌战略

5.5.2 客户和产品战略

5.5.3 销售战略

5.5.4 价格战略

5.5.5 频道战略

5.5.6 投(融)资战略

第六章 网络媒体业分析

6.1 网络媒体相关介绍

6.1.1 优势分析

6.1.2 基本特性

6.1.3 收入模式

6.1.4 公信力决定要素

6.1.5 作用及责任

6.2 中国网络媒体产业发展情况

6.2.1 产业发展历程

6.2.2 商业化新变化

6.2.3 行业发展态势

6.2.4 行业变化盘点

6.2.5 行业发展格局

6.2.6 行业发展趋势

6.2.7 企业竞争战略

6.3 网络广告市场分析

6.3.1 本质特征解析

6.3.2 市场规模现状

6.3.3 市场格局分析

6.3.4 市场增长预测

6.3.5 市场制约因素

6.3.6 监管问题分析

6.3.7 瓶颈及策略

6.4 网络媒体与传统媒体

6.4.1 传统媒体与网络媒体之间的关系

6.4.2 网络对传统媒体产生的冲击

6.4.3 网络媒体和传统媒体的互补性

6.4.4 传统媒体与网络媒体融合之路

第七章 广播业发展分析

7.1 中国广播业发展总体状况

7.1.1 产业价值链分析

7.1.2 产业发展态势

7.1.3 数字化推广计划

7.1.4 3G时代发展形势

7.1.5 4G时代发展态势

7.2 2016-2017年中国广播产业分析

7.2.1 2016年行业发展状况

7.2.2 2017年行业发展状况

7.3 中国广播广告市场分析

7.3.1 广告价值分析

7.3.2 发展进程简析

7.3.3 市场增长态势

7.3.4 广告投放现状

7.4 中国广播收听市场分析

7.4.1 影响市场变化的因素

7.4.2 市场规模状况

7.4.3 市场发展特点

7.4.4 市场竞争状况

7.4.5 发展机遇分析

7.5 媒介融合环境下广播业的发展分析

7.5.1 面临局势

7.5.2 发展措施

7.5.3 发展途径

7.6 中国广播产业发展的制约因素

7.6.1 法制建设不够完善

7.6.2 管理体制滞后发展

7.6.3 用人机制僵化固化

7.6.4 主体性质模糊不清

7.6.5 观念陈旧思维落后

7.6.6 市场机制尚未建立

7.7 中国广播产业发展的对策

7.7.1 完善法律制度体系

7.7.2 推进广播业顶层设计

7.7.3 放宽广播机构设立许可

7.7.4 建立科学用人机制

7.7.5 推进广播类型化发展

7.7.6 发展现代广播产业

7.7.7 实施全媒体发展战略

第八章 其他媒体分析

8.1 户外媒体

8.1.1 传播特性分析

8.1.2 主要优势分析

8.1.3 广告投放状况

8.1.4 市场运行现状

8.1.5 市场影响因素

8.1.6 创新思路分析

8.1.7 市场趋势分析

8.2 报纸

8.2.1 行业运行现状

8.2.2 市场规模分析

8.2.3 企业运营状况

8.2.4 经营方式分析

8.2.5 发行策略分析

8.2.6 发展原则分析

8.3 期刊

8.3.1 行业发展环境

8.3.2 行业总体概述

8.3.3 市场规模分析

8.3.4 行业现状分析

8.3.5 行业不足之处

8.3.6 行业发展要点

8.3.7 发展趋势剖析

8.4 电影

8.4.1 院线规模分析

8.4.2 放映市场分析

8.4.3 票房收入规模

8.4.4 海外市场状况

8.4.5 市场消费行为

8.4.6 商业模式分析

8.4.7 投融资趋势

第九章 国外知名传媒企业经营状况

9.1 时代华纳(TIME WARNER INC)

9.1.1 企业简介

9.1.2 时代华纳经营状况

9.2 迪士尼(The Walt Disney Company)

9.2.1 公司简介

9.2.2 迪士尼经营状况

9.3 维亚康姆(Viacom)

9.3.1 公司简介

9.3.2 维亚康姆经营状况

9.4 维旺迪(Vivendi)

9.4.1 公司简介

9.4.2 维旺迪经营状况

9.5 贝塔斯曼集团(Bertelsmann AG)

9.5.1 公司简介

9.5.2 贝塔斯曼经营状况

9.6 新闻集团(News Corporationm)

9.6.1 企业简介

9.6.2 新闻集团经营状况

第十章 国内主要上市传媒企业经营状况

10.1 中视传媒股份有限公司

10.1.1 企业发展概况

10.1.2 经营状况分析

10.1.3 未来前景展望

10.2 北京歌华有线电视网络股份有限公司

10.2.1 企业发展概况

10.2.2 经营状况分析

10.2.3 未来前景展望

10.3 上海东方明珠(集团)股份有限公司

10.3.1 企业发展概况

10.3.2 经营状况分析

10.3.3 未来前景展望

10.4 陕西广电网络传媒(集团)股份有限公司

10.4.1 企业发展概况

10.4.2 经营状况分析

10.4.3 未来前景展望

10.5 北京赛迪传媒投资股份有限公司

10.5.1 企业发展概况

10.5.2 经营状况分析

10.5.3 未来前景展望

10.6 成都博瑞传播股份有限公司

10.6.1 企业发展概况

10.6.2 经营状况分析

10.6.3 未来前景展望

10.7 安徽新华传媒股份有限公司

10.7.1 企业发展概况

10.7.2 经营状况分析

10.7.3 未来前景展望

10.8 中南出版传媒集团股份有限公司

10.8.1 企业发展概况

10.8.2 经营状况分析

10.8.3 未来前景展望

10.9 湖南电广传媒股份有限公司

10.9.1 企业发展概况

10.9.2 经营状况分析

10.9.3 未来前景展望

10.10 上市公司财务比较分析

10.10.1 盈利能力分析

10.10.2 成长能力分析

10.10.3 营运能力分析

10.10.4 偿债能力分析

第十一章 中国传媒业的竞争分析

11.1 传媒业的竞争形势

11.1.1 行业竞争威胁分析

11.1.2 核心竞争力分析

11.1.3 进入生态竞争阶段

11.1.4 产业竞争格局分析

11.1.5 出版业的竞争格局

11.1.6 电视媒体竞争格局

11.2 中国传媒的国际化竞争探析

11.2.1 中国传媒跨入国际竞争的现状

11.2.2 中国传媒国际竞争力依然薄弱

11.2.3 国际竞争战略和方式亟待反思

11.2.4 中国传媒国际竞争的路径选择

11.3 传媒产业的竞争法则

11.3.1 核心及非核心竞争力整合成现实竞争力

11.3.2 兼顾受众、对手及自身的三维竞争

11.3.3 用与出色创造竞争优势

11.3.4 竞争优势应由媒体内外两部分决定

11.4 传媒产业对竞争情报的获取

11.4.1 信息是竞争情报的基础

11.4.2 综合竞争情报将成为媒体决策参考的重点

11.4.3 公开信息依然是媒体获取竞争情报的主要渠道

11.4.4 媒体在获取竞争情报方面存在的误区

11.5 中国传媒打造核心竞争力的战略

11.5.1 垂直型整合

11.5.2 组织结构创新

11.5.3 研发创新

11.5.4 管理创新

11.6 传媒行业竞争战略的新趋势

11.6.1 从追求市场占有率走向追求个人占有率

11.6.2 从“内容为王”走向“产品为王”

11.6.3 从“巨内容”走向“微内容”

第十二章 中国传媒业的资本运作分析

12.1 资本运营的必要性分析

12.1.1 传媒业竞争不断加剧的必需选择

12.1.2 传媒集团深化改革环境下的要求

12.1.3 盘活传媒资产的重要措施

12.1.4 有益于传媒业配置资源、融通资金及转换体制

12.2 传媒资本运营的可行性分析

12.2.1 良好的政策环境

12.2.2 进入资本市场时机已成熟

12.2.3 传媒资本运营仍有机遇

12.3 中国传媒业资本运作现状分析

12.3.1 行业市值实现突破

12.3.2 影视制作领域

12.3.3 平面出版领域

12.3.4 传媒并购火热

12.4 创新模式下传媒产业的资本策略分析

12.4.1 传统媒体以并购助转型

12.4.2 以战略投资扩展外延

12.4.3 借助资本市场融资

12.4.4 海外市场策略

12.5 传媒无形资本运营解析

12.5.1 无形资本运营含义及作用

12.5.2 传媒业无形资产评估方法

12.5.3 传媒业无形资本运营的方式

12.5.4 传媒产业投资无形资本的运营

12.6 中国传媒业资本运作趋势分析

12.6.1 股权激励改革将推进

12.6.2 视频传输渠道面临重构

12.6.3 新的传媒业态趋热

12.6.4 跨界并购将加剧

第十三章 中国传媒产业发展的问题及对策分析

13.1 中国新闻传媒业的法律问题

13.1.1 新闻传媒业分类管理存在的法律问题

13.1.2 国外传媒分类管理制度对中国的启示

13.1.3 国外传媒业的法律规制对中国启示

13.1.4 新闻传媒业准入制度的法律问题

13.1.5 传媒业集团化整合中存在的法律问题

13.2 中国传媒业发展中的问题

13.2.1 制约产业发展的因素

13.2.2 产业发展存在的危机

13.2.3 区域化发展带来的问题

13.2.4 产业产权体制上的缺陷

13.2.5 经济增长面临的问题

13.3 中国传媒产业发展的策略

13.3.1 传媒产业的产权多元化

13.3.2 传媒产业解决角色冲突的策略

13.3.3 解决东西部传媒经济失衡的对策

13.3.4 中国报业集团的发展对策

13.4 浅析今后几年传媒产业的重塑

13.4.1 传媒创新从改变方式开始

13.4.2 平台衍生媒介新业态

13.4.3 重新塑造传媒价值体系

13.4.4 应对新问题与新挑战

第十四章 传媒行业的投资分析

14.1 传媒业的投资环境分析

14.1.1 产业外部环境因素及其影响

14.1.2 行业风险与产出投资特性

14.1.3 行业吸引投资者广泛关注

14.1.4 产业IPO形势大好

14.1.5 产业投资形势判断

14.2 传媒业细分市场投资点

14.2.1 广播电视产业

14.2.2 互动电视

14.2.3 车载电视媒体

14.2.4 出版业

14.3 传媒行业整体风险分析

14.3.1 结构性风险

14.3.2 市场风险

14.3.3 政策风险

14.3.4 财务风险

14.4 传媒业并购中的特有风险分析

14.4.1 资产减值风险

14.4.2 对赌协议风险

14.4.3 并购后风险

14.4.4 谨防风险促并购

14.5 传媒投资领域的可行性分析

14.5.1 媒体核心业务

14.5.2 传媒经营业务

14.5.3 传媒咨询整合业务

14.5.4 传媒技术装备业务

14.6 中国传媒产业的投资策略

14.6.1 专注细分市场

14.6.2 延伸传媒产业价值链

14.6.3 跨行业及跨媒体的整合

14.6.4 提供增值服务

14.6.5 打造新型媒体巨人

第十五章 2018年中国传媒业的前景和趋势预测

15.1 传媒业的发展前景

15.1.1 全球传媒业发展预测

15.1.2 中国传媒业增长前景

15.1.3 中国媒体市场发展机遇

15.1.4 2018年中国传媒产业市场规模预测

15.2 中国传媒业的发展趋势分析

15.2.1 互联网广告市场规模将超越传统媒体

15.2.2 移动商务将占互联网近半壁江山

15.2.3 媒体融合将有新进展

15.2.4 产业有机融合

15.2.5 互联网巨头大举进军传媒业

15.2.6 大数据成为传媒业的标配

15.2.7 新闻网站迎来上市热潮

图表详见报告正文(BGZQJP)

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。