特钢是相对普钢而言的,亦称特种钢或特殊钢,一般是指具有特殊化学成分、采用特殊生产工艺、具备特殊微观组织、满足特殊需求的钢种。与普钢相比,特钢具有更高的物理性能、化学性能、工艺性能或生物相容性等,因此高品质特钢在汽车、核电、军工以及高速铁路等重大装备制造、重大工程建设、国防先进武器和战略新兴产业中起到关键作用。

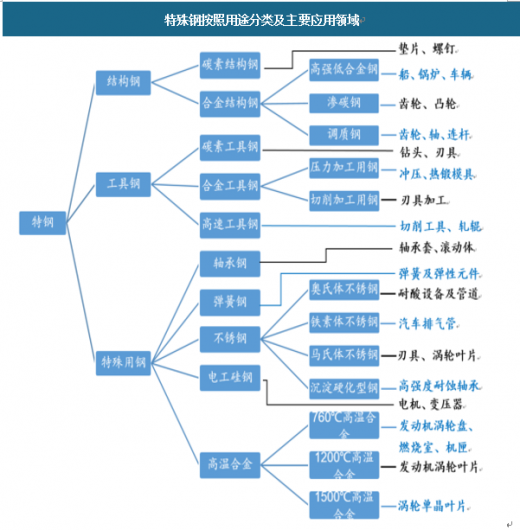

特钢没有统一的定义,且牌号众多,规格繁杂。(1)按化学成分来分,特钢可分为优质碳素钢、低合金钢和合金钢三大类。(2)按用途来分,特钢可分为结构钢(优质碳素结构钢和合金结构钢)、工具钢(碳素工具钢、合金工具钢和高速工具钢)以及特殊用钢(轴承钢、弹簧钢、不锈钢、高强度钢和高温合金等)。

我国特钢产业最初是为国防军工、航空航天配套而建的。近十几年来随着汽车工业的壮大、机械行业向高精尖设备发展转型,特钢产量快速增长,应用领域不断扩大,品种也日渐齐全和多样化。从下游需求行业来看,汽车、机械制造、电力、石油化工等领域在我国优特钢消费结构中各占40%、20%、6%、5%,应用领域较普钢更为高端。

1、市场规模

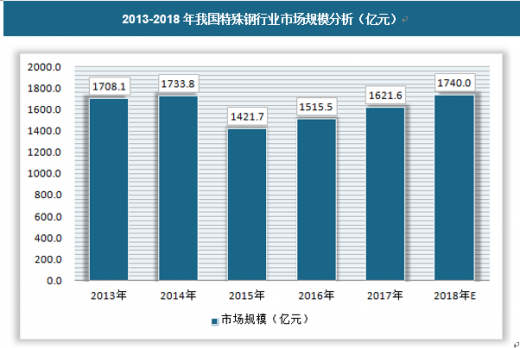

我国特殊钢行业经过多年的发展,市场规模不断壮大,近几年开始略有停滞,2017年,特殊钢市场规模已经为1622亿元,同比增长约7%,预计2018年市场规模大约为1740亿元。

2、供需规模

我国特殊钢行业的供需关系并不是均衡的,总体来说在中低端特钢方面是供大于求,而在高附加值特钢上则是供不应求。除不锈钢外, 以非合金钢和低合金钢为代表的特殊钢为低端特钢;以合金结构钢和轴承钢、弹簧钢为代表的合金钢为中端特钢;而以合金工模钢、高速钢、高温合金钢、精密合金钢、耐蚀钢等高合金钢为高端特钢。 根据 Mysteel 数据, 2016 年我国高合金钢占特钢总产量比例仅为 3%, 而中端合金钢占比达 55%,低端特钢占比为24%。根据《国内外特殊钢产业发展现状与工艺技术比较》,日本高端高合金钢产量占比达25%。因此,我国特钢产业结构仍以中低端产品为主,高端特钢供给不足。

这种不均衡也可以从进出口情况侧面反映。2017年1月~11月份为例,我国钢材出口6966万吨,同比下降30.8%;出口均价为711美元/吨,上涨43.5%。其中,棒材出口895万吨,下降68.9%;出口均价为525美元/吨,上涨59.8%。主要特钢企业棒材、管材、线材出口161万吨,同比下降10.6%;出口均价为706美元/吨,上涨31.7%。2017年1月~11月份,我国进口钢材1210万吨,同比增长0.6%。中低端产品数量产能过剩,而高端产品在品种质量和数量上尚不能完全满足国内市场需要,有的仍需要进口。

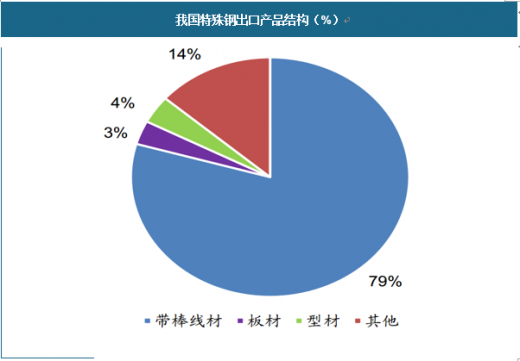

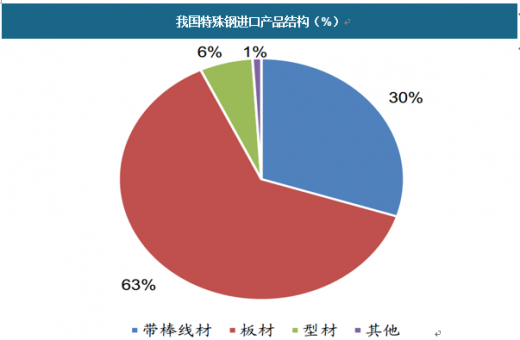

进出口结构上,板材和带线棒材是进口最多的,两者合计超90%,而出口方面带线棒材接近80%,板材和型材加起来不到10%。

资料来源:海关总署,观研天下数据中心整理

(1)、供应情况

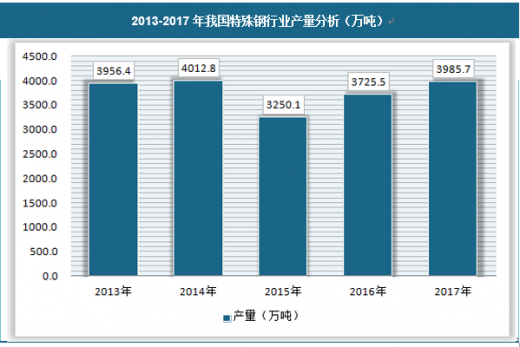

目前我国特钢产量占钢材总产量比例较低。根据中国特钢企业协会数据,2016年我国特殊钢产量约3725.51万吨,仅占我国2016年粗钢总产量的4.61%;根据日本铁钢联盟JISF统计数据,2016年日本特殊钢产量达2403.40万吨,占同期日本粗钢产量的22.94%,是我国特钢占比的近5倍。根据2012年科技部编制的《高品质特殊钢科技发展“十二五”专项规划》显示,工业发达国家的特殊钢产量占粗钢总产量的比例普遍较高,2011年美国和韩国已达10%左右,法国和德国达15~22%,瑞典则高达45%左右。

2017年我国特殊钢产量接近4000万吨,在经历了2015年的下跌后,特殊钢产量连续两年上涨。

(2)、需求情况

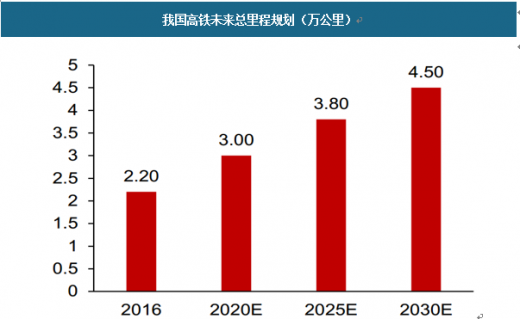

随着我国经济结构优化调整逐步深化,制造业不断转型升级,以军工产业、核电工业、高速铁路及汽车工业为代表的高端制造业迎来了快速、可持续发展,有望进一步拉动中高端特钢的需求。

过去五年间,中国高铁实现快速发展。来自中铁总的统计显示,2013年至2017年,全国铁路完成固定资产投资3.9万亿元,新增铁路营业里程2.94万公里,其中高铁1.57万公里,是历史上铁路投资最集中、强度最大的时期。

中国报告网是观研天下集团旗下打造的业内资深行业分析报告、市场深度调研报告提供商与综合行业信息门户。《2020年中国特殊钢行业分析报告-市场供需现状与发展动向研究》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2017-2020年中国特殊钢行业发展概述

第一节 特殊钢行业发展情况概述

一、特殊钢行业相关定义

二、特殊钢行业基本情况介绍

三、特殊钢行业发展特点分析

第二节 中国特殊钢行业上下游产业链分析

一、产业链模型原理介绍

二、特殊钢行业产业链条分析

三、中国特殊钢行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国特殊钢行业生命周期分析

一、特殊钢行业生命周期理论概述

二、特殊钢行业所属的生命周期分析

第四节 特殊钢行业经济指标分析

一、特殊钢行业的赢利性分析

二、特殊钢行业的经济周期分析

三、特殊钢行业附加值的提升空间分析

第五节 中国特殊钢行业进入壁垒分析

一、特殊钢行业资金壁垒分析

二、特殊钢行业技术壁垒分析

三、特殊钢行业人才壁垒分析

四、特殊钢行业品牌壁垒分析

五、特殊钢行业其他壁垒分析

第二章 2017-2020年全球特殊钢行业市场发展现状分析

第一节 全球特殊钢行业发展历程回顾

第二节 全球特殊钢行业市场区域分布情况

第三节 亚洲特殊钢行业地区市场分析

一、亚洲特殊钢行业市场现状分析

二、亚洲特殊钢行业市场规模与市场需求分析

三、亚洲特殊钢行业市场前景分析

第四节 北美特殊钢行业地区市场分析

一、北美特殊钢行业市场现状分析

二、北美特殊钢行业市场规模与市场需求分析

三、北美特殊钢行业市场前景分析

第五节 欧盟特殊钢行业地区市场分析

一、欧盟特殊钢行业市场现状分析

二、欧盟特殊钢行业市场规模与市场需求分析

三、欧盟特殊钢行业市场前景分析

第六节 2021-2026年世界特殊钢行业分布走势预测

第七节 2021-2026年全球特殊钢行业市场规模预测

第三章 中国特殊钢产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品特殊钢总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国特殊钢行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国特殊钢产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国特殊钢行业运行情况

第一节 中国特殊钢行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国特殊钢行业市场规模分析

第三节 中国特殊钢行业供应情况分析

第四节 中国特殊钢行业需求情况分析

第五节 中国特殊钢行业供需平衡分析

第六节 中国特殊钢行业发展趋势分析

第五章 中国特殊钢所属行业运行数据监测

第一节 中国特殊钢所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国特殊钢所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国特殊钢所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2020年中国特殊钢市场格局分析

第一节 中国特殊钢行业竞争现状分析

一、中国特殊钢行业竞争情况分析

二、中国特殊钢行业主要品牌分析

第二节 中国特殊钢行业集中度分析

一、中国特殊钢行业市场集中度分析

二、中国特殊钢行业企业集中度分析

第三节 中国特殊钢行业存在的问题

第四节 中国特殊钢行业解决问题的策略分析

第五节 中国特殊钢行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2020年中国特殊钢行业需求特点与动态分析

第一节 中国特殊钢行业消费市场动态情况

第二节 中国特殊钢行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 特殊钢行业成本分析

第四节 特殊钢行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国特殊钢行业价格现状分析

第六节 中国特殊钢行业平均价格走势预测

一、中国特殊钢行业价格影响因素

二、中国特殊钢行业平均价格走势预测

三、中国特殊钢行业平均价格增速预测

第八章 2017-2020年中国特殊钢行业区域市场现状分析

第一节 中国特殊钢行业区域市场规模分布

第二节 中国华东地区特殊钢市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区特殊钢市场规模分析

四、华东地区特殊钢市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区特殊钢市场规模分析

四、华中地区特殊钢市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区特殊钢市场规模分析

四、华南地区特殊钢市场规模预测

第九章 2017-2020年中国特殊钢行业竞争情况

第一节 中国特殊钢行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国特殊钢行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国特殊钢行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 特殊钢行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第十一章 2021-2026年中国特殊钢行业发展前景分析与预测

第一节 中国特殊钢行业未来发展前景分析

一、特殊钢行业国内投资环境分析

二、中国特殊钢行业市场机会分析

三、中国特殊钢行业投资增速预测

第二节 中国特殊钢行业未来发展趋势预测

第三节 中国特殊钢行业市场发展预测

一、中国特殊钢行业市场规模预测

二、中国特殊钢行业市场规模增速预测

三、中国特殊钢行业产值规模预测

四、中国特殊钢行业产值增速预测

五、中国特殊钢行业供需情况预测

第四节 中国特殊钢行业盈利走势预测

一、中国特殊钢行业毛利润同比增速预测

二、中国特殊钢行业利润总额同比增速预测

第十二章 2021-2026年中国特殊钢行业投资风险与营销分析

第一节 特殊钢行业投资风险分析

一、特殊钢行业政策风险分析

二、特殊钢行业技术风险分析

三、特殊钢行业竞争风险分析

四、特殊钢行业其他风险分析

第二节 特殊钢行业企业经营发展分析及建议

一、特殊钢行业经营模式

二、特殊钢行业销售模式

三、特殊钢行业创新方向

第三节 特殊钢行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国特殊钢行业发展战略及规划建议

第一节 中国特殊钢行业品牌战略分析

一、特殊钢企业品牌的重要性

二、特殊钢企业实施品牌战略的意义

三、特殊钢企业品牌的现状分析

四、特殊钢企业的品牌战略

五、特殊钢品牌战略管理的策略

第二节 中国特殊钢行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国特殊钢行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国特殊钢行业发展策略及投资建议

第一节 中国特殊钢行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国特殊钢行业定价策略分析

第三节 中国特殊钢行业营销渠道策略

一、特殊钢行业渠道选择策略

二、特殊钢行业营销策略

第四节 中国特殊钢行业价格策略

第五节 观研天下行业分析师投资建议

一、中国特殊钢行业重点投资区域分析

二、中国特殊钢行业重点投资产品分析

图表详见正文······