2017 年 8 月 21 日,环保部印发《京津冀及周边地区 2017-2018 年秋冬季大气污染综合治理攻坚行动方案》(以下简称“方案”)明确提出各地要出台明确的具体限产方案,11 月发布的《关于“2+26”城市部分工业行业 2017-2018 年秋冬季开展错峰生产的通知》(以下简称“通知”)要求各城市制定明确限产方案,并尽快实施“一厂一策”。《方案》和《通知》中的四大主要限产城市已分别出台具体方案,其中唐山、武安和安阳已出台落实到企业名单、停产装备和停限产方式的限产方案。

除四大主要限产城市外,“2+26”城市中的天津、长治、晋城和区域外的临汾和徐州等 11 个城市已明确钢铁采暖季按钢铁产能进行限产,同时陕西省公布采暖季按钢铁产能限产 50%,限产范围已经超过之前的“2+26”城市。若大气质量改善程度不达预期,限产范围和比例将进一步扩大,预计后续钢铁供给收缩存在超预期的空间。

二、供给量收缩测算

我们按照《方案》以及各地公布限产方案中的钢铁限产细则对钢铁供给边际变化进行计算。

河北省:

目前,河北省明确采暖季钢铁产能限产 50%的城市有石家庄、唐山和邯郸 3 座城市,其中唐山和邯郸的武安已经公布了具体到企业的限产方案,石家庄和邯郸明确按产能限产 50%。唐山市已明确采暖季受影响粗钢产能为 1821 万吨,按照 85%的产能利用率计算,预计供给收缩 1548 万吨(1821*85%),月均影响产量 387 万吨;根据武安市公布钢铁企业限产信息,采暖季受限产能为 861 万吨,预计采暖季供给收缩 732 万吨(861*85%),月均影响产量 183 万吨。

根据中国铁合金网的资料,石家庄和邯郸(剔除武安)2016 年粗钢产量分别为 1438 万吨和 1354 吨。限产方案规定按钢铁产能限产 50%,根据目前公布的企业限产细则分析,采取停 50%高炉产能的限产措施,预计将影响 50%的钢铁产量。因此我们将按照产量限产 50% 的比例来测算,预计两市月均受限产量分别为: (1438 万吨+1354 万吨)/12 个月*50%=116 万吨 结合唐山和武安的限产情况,预计河北省月均受限产量为 686 万吨(116万吨+387万吨+183万吨),整个河北省采暖季供给量收缩 2744 万吨。

河南省:

除主要限产城市安阳按照《方案》要求按钢铁产能限产 50%外,河南明确采暖季限产的城市包括郑州和焦作,方案规定限产比例分别为 50%和 30%。根据中国铁合金网的资料,河南三市 2016 年粗钢产量为 2303 万吨,分别按照限产细则的限产比例进行测算,则预计月均限产产量为:

1739 万吨*50%/12+536 万吨*50%/12+28 万吨*50%/12=95 万吨预计整个河南省采暖季供给量收缩 380 万吨。

山西省:

山西省明确采暖季限产的城市为太原、长治、晋城和位于“2+26” 之外的临汾。根据《太原市采暖期工业企业错峰生产》的要求,太原市钢铁限产细则为除山西太钢不锈钢,钢铁行业(含独立烧结、球团和炼铁企业)限产 50%,以高炉生产能力计,其余长治、晋城和临汾明确按钢铁产能限产 50%。根据中国铁合金网的资料和太钢不锈年报,太原(剔除太钢不锈)、长治等四市粗钢产量为 1932 万吨,按照50%的限产比例,则月均受限产量为: 1932 万吨*50%/12=82 万吨 。预计整个山西省采暖季供给量收缩 328 万吨。

山东省:

山东省明确采暖季按钢铁产能限产 50%的城市为德州、淄博和滨州。根据中国铁合金网的资料和太钢不锈年报,山东三市粗钢产量为1772 万吨,按照 50%的限产比例,则月均限产产量为:1772 万吨*50%/12=74 万吨预计整个山西省采暖季供给量收缩 296 万吨。 其余明确限产 50%的城市:

除以上省份外,已明确按钢铁产能限产 50%的省市包括天津市、陕西省和江苏徐州市。根据 WIND 资讯和中国铁合金网的的资料,天津市、陕西省和徐州市 2016 年的粗钢产量分别为 1563 万吨、988 万吨和 607 万吨,按照 50%的限产比例,则月均受限产量为: (1563 万吨+988 万吨+607 万吨)*50%/12=132 万吨

其余明确限产 50%的省市采暖季合计供给量收缩 528 万吨。

综合来看,采暖季钢铁行业供给受限的省市涉及天津、河北、山东、山西、河南、陕西以及江苏徐州,在不考虑其他因素的情况下,采暖季限产将影响月度产量 1069 万吨,在整个采暖季共影响供给量 4276 万吨。同时《通知》规定在重污染天气预警期间,钢铁、焦化企业要尽可能采取停产或限产(整条生产线停产)等方式实现应急减排。目前已进入 11 月,采暖季即将开始,钢铁企业限产陆续开始,若大气质量指数不达标,供给端收缩将有可能超出预期。

三、转炉废钢比提升的影响测算

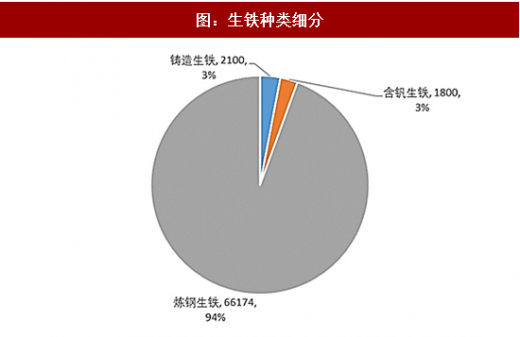

在产能有富余的情况下,转炉可以通过添加废钢的方式来提升出钢量。我们认为,在“2+26”的限产区域,这可能是很多钢企为了应对烧结限产和高炉限产而主动采取的方式。从目前实际生产情况来看,废钢、生铁与粗钢的质量比为 1:0.92,即加入 1kg 铁水,能够相应冶炼出 0.92kg 的粗钢。中钢协将生铁分为三大品种,即炼钢生铁、铸造生铁以及含钒生铁。根据历史数据估算,铸造生铁+含钒生铁的产量合计约为 2900 万吨/年,占比约为 6%,其余占比 94%的产量为炼钢生铁。

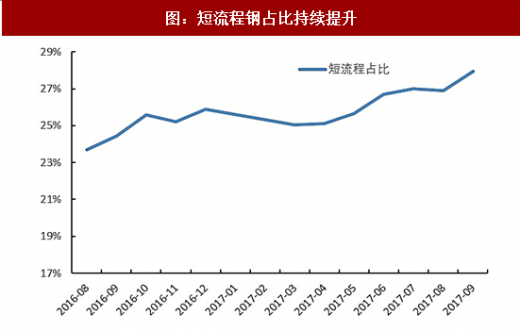

我们在测算中,假设铸造生铁和含钒生铁的产量是每月平均分布的,从而估算出炼钢生铁的月度产量。接着按照 1:0.92 的比例测算得到行业长流程钢的占比,其余均可认为是短流程钢。截至 2017 年 9 月,行业短流程钢的比例 27.9%。

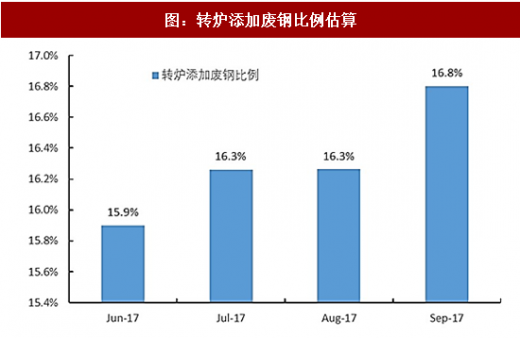

如前所述,短流程钢中又分为两大来源,一是来电弧炉,二是来自转炉的废钢比例提升。由于 6、7、8 月份部分地区的炼铁流程受到限产的影响,同时行业的利润维持在较高水平,因此我们假设所有的钢厂的全部产能都最大化开启。也就是说,为了最大化产能,行业的转炉废钢比例会添加到最大,同时现存的电炉钢产能也都 100%使用废钢全部开启。我们还假设长流程厂内的电弧炉与独立电弧炉的开工率同步。我们在行业的盈利高点 6、7、8、9 四个月的数据进行比较,用以上假设分别进行了测算,发现行业的转炉废钢添加比例呈逐渐上升的态势,9 月份由于第四轮环保督查对于炼铁流程的限制较为严格,使得转炉的废钢使用比例有所提升。根据目前行业的平均水平来看,转炉添加废钢的工艺极限值约为 25%。根据中钢协和 Mysteel 最新数据,行业平均转炉废钢比约为 16.8%。

我们假设限产区域钢铁企业的废钢添加比例与全国类似,则与 8 月份相比,转炉炼钢的比例提升空间约为 9%。同时,限产区域电炉比例很小,因此我们在不考虑电炉废钢比例提升的情况下进行估算。按照目前的水平计算,废钢比每提升 1 个百分点,则提升月度粗钢统计量 10.7 万吨。在 9%的提升上限之下,限产区域因为废钢比提升而增加的粗钢月度供给量为 96 万吨。

综上,按照其余未出台政策城市不进行临时限产以及废钢比提升使供给增加到上限值的假设条件,我们保守估算未来采暖季限产对行业月度供给的影响将达到 973 万吨,即整个采暖季供给收缩量为 3892 万吨。

观研天下发布的《2018年中国钢铁行业分析报告-市场运营态势与投资前景研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章 钢铁产业概述

1.1 钢铁工业概念界定

1.1.1 钢铁的定义

1.1.2 钢铁工业的定义

1.1.3 钢铁行业产业链介绍

1.2 钢铁工业的特点分析

1.2.1 钢铁工业的生产特点

1.2.2 钢铁工业的建设特点

1.2.3 钢铁工业的布局特点

1.3 钢铁联合企业概述

1.3.1 钢铁联合企业的组成

1.3.2 钢铁联合企业的作用

第二章 钢铁行业市场特点概述

2.1 行业市场概况

2.1.1 行业市场特点

2.1.2 行业市场化程度

2.1.3 行业利润水平及变动趋势

2.2 进入本行业的主要障碍

2.2.1 资金准入障碍

2.2.2 市场准入障碍

2.2.3 技术与人才障碍

2.2.4 其他障碍

2.3 行业的周期性、区域性

2.3.1 行业周期分析

1、行业的周期波动性

2、行业产品生命周期

2.3.2 行业的区域性

2.4 行业与上下游行业的关联性

2.4.1 行业产业链概述

2.4.2 上游产业分布

2.4.3 下游产业分布

第三章 2016-2017年中国钢铁行业发展环境分析

3.1 钢铁行业政治法律环境(P)

3.1.1 相关行业政策

3.1.2 相关经济刺激政策

3.1.3 钢铁产业发展政策

3.1.4 政策环境对行业的影响

3.2 钢铁行业经济环境分析(E)

3.2.1 宏观经济形势分析

3.2.2 宏观经济环境对行业的影响分析

3.3 钢铁行业社会环境分析(S)

3.3.1 钢铁产业社会环境

3.3.2 社会环境对行业的影响

3.4 钢铁行业技术环境分析(T)

3.4.1 钢铁技术分析

1、技术水平总体发展情况

2、中国钢铁行业新技术研究

3.4.2 钢铁技术发展水平

1、中国钢铁行业技术水平所处阶段

2、与国外钢铁行业的技术差距

3.4.3 我国钢铁行业技术创新方面存在的问题

3.4.4 我国钢铁行业技术创新的对策

第四章 全球钢铁行业发展概述

4.1 2016-2017年全球钢铁行业发展情况概述

4.1.1 全球钢铁行业发展现状

4.1.2 全球钢铁行业发展特征

4.1.3 全球钢铁行业市场规模

4.2 2016-2017年全球主要地区钢铁行业发展状况

4.2.1 欧洲钢铁行业发展情况概述

4.2.2 美国钢铁行业发展情况概述

4.2.3 日本钢铁行业发展情况概述

4.2.4 俄罗斯钢铁行业发展情况概述

4.3 2018年全球钢铁行业发展前景预测

4.3.1 全球钢铁行业市场规模预测

4.3.2 全球钢铁行业发展前景分析

4.3.3 全球钢铁行业发展趋势分析

4.4 全球钢铁行业重点企业发展动态分析

第五章 中国钢铁行业发展概述

5.1 中国钢铁行业发展状况分析

5.1.1 中国钢铁行业发展阶段

5.1.2 中国钢铁行业发展总体概况

5.1.3 中国钢铁行业发展特点分析

5.2 2016-2017年钢铁行业发展现状

5.2.1 2016年中国钢铁行业发展状况

5.2.2 2017年中国钢铁行业发展形势

5.2.3 2017年中国钢铁企业发展趋势分析

5.3 2018年中国钢铁行业面临的困境及对策

5.3.1 中国钢铁行业面临的困境及对策

1、中国钢铁行业面临困境

2、中国钢铁行业未来展望

5.3.2 中国钢铁企业发展困境及策略分析

1、中国钢铁企业面临的困境

2、中国钢铁企业的对策探讨

5.3.3 国内钢铁企业的出路分析

第六章 中国钢铁行业市场运行分析

6.1 2016-2017年中国钢铁行业总体规模分析

6.1.1 企业数量结构分析

6.1.2 人员规模状况分析

6.1.3 行业资产规模分析

6.1.4 行业市场规模分析

6.2 2016-2017年中国钢铁行业产销情况分析

6.2.1 中国钢铁行业工业总产值

6.2.2 中国钢铁行业工业销售产值

6.2.3 中国钢铁行业产销率

6.3 2016-2017年中国钢铁行业市场供需分析

6.3.1 中国钢铁行业供给分析

6.3.2 中国钢铁行业需求分析

6.3.3 中国钢铁行业供需平衡

6.4 2016-2017年中国钢铁行业财务指标总体分析

6.4.1 行业盈利能力分析

6.4.2 行业偿债能力分析

6.4.3 行业营运能力分析

6.4.4 行业发展能力分析

第七章 中国钢铁行业细分市场分析

7.1 钢铁行业细分市场概况

7.1.1 市场细分充分程度

7.1.2 市场细分发展趋势

7.1.3 市场细分战略研究

7.1.4 细分市场结构分析

7.2 生铁

7.2.1 市场发展现状概述

7.2.2 行业市场规模分析

7.2.3 行业市场需求分析

7.2.4 产品市场潜力分析

7.3 细铁合金

7.3.1 市场发展现状概述

7.3.2 行业市场规模分析

7.3.3 行业市场需求分析

7.3.4 产品市场潜力分析

7.4 粗钢

7.4.1 市场发展现状概述

7.4.2 行业市场规模分析

7.4.3 行业市场需求分析

7.4.4 产品市场潜力分析

7.5 建议

7.5.1 细分市场研究结论

7.5.2 细分市场建议

第八章 中国钢铁行业区域市场分析

8.1 华北地区钢铁行业分析

8.1.1 2016-2017年行业发展现状分析

8.1.2 2016-2017年市场规模情况分析

8.1.3 2018年市场需求情况分析

8.1.4 2018年行业发展前景预测

8.1.5 2018年行业投资预测

8.2 东北地区钢铁行业分析

8.2.1 2016-2017年行业发展现状分析

8.2.2 2016-2017年市场规模情况分析

8.2.3 2018年市场需求情况分析

8.2.4 2018年行业发展前景预测

8.2.5 2018年行业投资风险预测

8.3 华东地区钢铁行业分析

8.3.1 2016-2017年行业发展现状分析

8.3.2 2016-2017年市场规模情况分析

8.3.3 2018年市场需求情况分析

8.3.4 2018年行业发展前景预测

8.3.5 2018年行业投资风险预测

8.4 华南地区钢铁行业分析

8.4.1 2016-2017年行业发展现状分析

8.4.2 2016-2017年市场规模情况分析

8.4.3 2018年市场需求情况分析

8.4.4 2018年行业发展前景预测

8.4.5 2018年行业投资风险预测

8.5 华中地区钢铁行业分析

8.5.1 2016-2017年行业发展现状分析

8.5.2 2016-2017年市场规模情况分析

8.5.3 2018年市场需求情况分析

8.5.4 2018年行业发展前景预测

8.5.5 2018年行业投资风险预测

8.6 西南地区钢铁行业分析

8.6.1 2016-2017年行业发展现状分析

8.6.2 2016-2017年市场规模情况分析

8.6.3 2018年市场需求情况分析

8.6.4 2018年行业发展前景预测

8.6.5 2018年行业投资风险预测

8.7 西北地区钢铁行业分析

8.7.1 2016-2017年行业发展现状分析

8.7.2 2016-2017年市场规模情况分析

8.7.3 2018年市场需求情况分析

8.7.4 2018年行业发展前景预测

8.7.5 2018年行业投资风险预测

第九章 钢铁进出口市场分析

9.1 全球进出口市场价格互动机制研究

9.2 代表性国家和地区进出口市场分析

9.2.1 各国进口概况

9.2.2 各国出口概况

9.3 中国钢铁行业历史进出口总量变化

9.3.1 钢铁行业近3年内进口总量变化

9.3.2 钢铁行业近3年内出口总量变化

9.3.3 近三年内钢铁进出口差量变动情况

9.4 中国钢铁行业历史进出口结构变化

9.4.1 钢铁行业当年内进口来源情况分析

9.4.2 钢铁行业当年内出口去向分析

9.5 中国钢铁行业进出口态势展望

9.5.1 中国钢铁进出口的主要影响因素分析

9.5.2 钢铁行业未来5年内中国进口预测分析

9.5.3 钢铁行业未来5年内中国出口态势展望

第十章 中国钢铁行业市场竞争格局分析

10.1 中国钢铁行业竞争格局分析

10.1.1 钢铁行业区域分布格局

10.1.2 钢铁行业企业规模格局

10.1.3 钢铁行业企业性质格局

10.2 中国钢铁行业竞争五力分析

10.2.1 钢铁行业上游议价能力

10.2.2 钢铁行业下游议价能力

10.2.3 钢铁行业新进入者威胁

10.2.4 钢铁行业替代产品威胁

10.2.5 钢铁行业现有企业竞争

10.3 中国钢铁行业竞争SWOT分析

10.3.1 钢铁行业优势分析(S)

10.3.2 钢铁行业劣势分析(W)

10.3.3 钢铁行业机会分析(O)

10.3.4 钢铁行业威胁分析(T)

10.4 中国钢铁行业投资兼并重组整合分析

10.4.1 投资兼并重组现状

10.4.2 投资兼并重组案例

10.5 中国钢铁行业重点企业竞争策略分析

第十一章 中国钢铁行业领先企业竞争力分析

11.1 宝山钢铁股份有限公司竞争力分析

11.1.1 企业发展基本情况

11.1.2 企业主要产品分析

11.1.3 企业竞争优势分析

11.1.4 企业经营状况分析

11.1.5 企业最新发展动态

11.1.6 企业发展战略分析

11.2 攀钢集团钢铁钒钛股份有限公司竞争力分析

11.2.1 企业发展基本情况

11.2.2 企业主要产品分析

11.2.3 企业竞争优势分析

11.2.4 企业经营状况分析

11.2.5 企业最新发展动态

11.2.6 企业发展战略分析

11.3 凌源钢铁股份有限公司竞争力分析

11.3.1 企业发展基本情况

11.3.2 企业主要产品分析

11.3.3 企业竞争优势分析

11.3.4 企业经营状况分析

11.3.5 企业最新发展动态

11.3.6 企业发展战略分析

11.4 抚顺特殊钢股份有限公司竞争力分析

11.4.1 企业发展基本情况

11.4.2 企业主要产品分析

11.4.3 企业竞争优势分析

11.4.4 企业经营状况分析

11.4.5 企业最新发展动态

11.4.6 企业发展战略分析

11.5 本钢板材股份有限公司竞争力分析

11.5.1 企业发展基本情况

11.5.2 企业主要产品分析

11.5.3 企业竞争优势分析

11.5.4 企业经营状况分析

11.5.5 企业最新发展动态

11.5.6 企业发展战略分析

11.6 鞍钢股份有限公司竞争力分析

11.6.1 企业发展基本情况

11.6.2 企业主要产品分析

11.6.3 企业竞争优势分析

11.6.4 企业经营状况分析

11.6.5 企业最新发展动态

11.6.6 企业发展战略分析

11.7 内蒙古包钢钢联股份有限公司竞争力分析

11.7.1 企业发展基本情况

11.7.2 企业主要产品分析

11.7.3 企业竞争优势分析

11.7.4 企业经营状况分析

11.7.5 企业最新发展动态

11.7.6 企业发展战略分析

11.8 山东钢铁集团有限公司竞争力分析

11.8.1 企业发展基本情况

11.8.2 企业主要产品分析

11.8.3 企业竞争优势分析

11.8.4 企业经营状况分析

11.8.5 企业最新发展动态

11.8.6 企业发展战略分析

11.9 大冶特殊钢股份有限公司竞争力分析

11.9.1 企业发展基本情况

11.9.2 企业主要产品分析

11.9.3 企业竞争优势分析

11.9.4 企业经营状况分析

11.9.5 企业最新发展动态

11.9.6 企业发展战略分析

11.10 马鞍山钢铁股份有限公司竞争力分析

11.10.1 企业发展基本情况

11.10.2 企业主要产品分析

11.10.3 企业竞争优势分析

11.10.4 企业经营状况分析

11.10.5 企业最新发展动态

11.10.6 企业发展战略分析

第十二章 2018年中国钢铁行业发展趋势与前景分析

12.1 2018年中国钢铁市场发展前景

12.1.1 2018年钢铁市场发展潜力

12.1.2 2018年钢铁市场发展前景展望

12.1.3 2018年钢铁细分行业发展前景分析

12.2 2018年中国钢铁市场发展趋势预测

12.2.1 2018年钢铁行业发展趋势

12.2.2 2018年钢铁市场规模预测

12.2.3 2018年钢铁行业应用趋势预测

12.2.4 2018年细分市场发展趋势预测

12.3 2018年中国钢铁行业供需预测

12.3.1 2018年中国钢铁行业供给预测

12.3.2 2018年中国钢铁行业需求预测

12.3.3 2018年中国钢铁供需平衡预测

第十三章2018年中国钢铁行业投资前景

13.1 钢铁行业投资现状分析

13.1.1 钢铁行业投资规模分析

13.1.2 钢铁行业投资资金来源构成

13.1.3 钢铁行业投资项目建设分析

13.1.4 钢铁行业投资资金用途分析

13.1.5 钢铁行业投资主体构成分析

13.2 钢铁行业投资特性分析

13.2.1 钢铁行业进入壁垒分析

13.2.2 钢铁行业盈利模式分析

13.2.3 钢铁行业盈利因素分析

13.3 钢铁行业投资机会分析

13.3.1 产业链投资机会

13.3.2 细分市场投资机会

13.3.3 重点区域投资机会

13.3.4 产业发展的空白点分析

13.4 钢铁行业投资风险分析

13.4.1 钢铁行业政策风险

13.4.2 宏观经济风险

13.4.3 市场竞争风险

13.4.4 关联产业风险

13.4.5 产品结构风险

13.4.6 技术研发风险

13.4.7 其他投资风险

13.5 钢铁行业投资潜力与建议

13.5.1 钢铁行业投资潜力分析

13.5.2 钢铁行业最新投资动态

13.5.3 钢铁行业投资机会与建议

第十四章 2018年中国钢铁企业投资战略与客户策略分析

14.1 钢铁企业发展战略规划背景意义

14.1.1 企业转型升级的需要

14.1.2 企业做大做强的需要

14.1.3 企业可持续发展需要

14.2 钢铁企业战略规划制定依据

14.2.1 国家政策支持

14.2.2 行业发展规律

14.2.3 企业资源与能力

14.2.4 可预期的战略定位

14.3 钢铁企业战略规划策略分析

14.3.1 战略综合规划

14.3.2 技术开发战略

14.3.3 区域战略规划

14.3.4 产业战略规划

14.3.5 营销品牌战略

14.3.6 竞争战略规划

14.4 钢铁中小企业发展战略研究

14.4.1 中小企业存在主要问题

1、缺乏科学的发展战略

2、缺乏合理的企业制度

3、缺乏现代的企业管理

4、缺乏高素质的专业人才

5、缺乏充足的资金支撑

14.4.2 中小企业发展战略思考

1、实施科学的发展战略

2、建立合理的治理结构

3、实行严明的企业管理

4、培养核心的竞争实力

5、构建合作的企业联盟

第十五章 研究结论及建议

15.1 研究结论

15.2 建议

15.2.1 行业发展策略建议

15.2.2 行业投资方向建议

15.2.3 行业投资方式建议

图表:钢铁行业特点

图表:钢铁行业生命周期

图表:钢铁行业产业链分析

图表:2016-2017年钢铁行业市场规模分析

图表:2018年钢铁行业市场规模预测

图表:中国钢铁行业盈利能力分析

图表:中国钢铁行业运营能力分析

图表:中国钢铁行业偿债能力分析

图表:中国钢铁行业发展能力分析

图表:中国钢铁行业经营效益分析

图表:2016-2017年钢铁重要数据指标比较

图表:2016-2017年中国钢铁行业销售情况分析

图表:2016-2017年中国钢铁行业利润情况分析

图表:2016-2017年中国钢铁行业资产情况分析

图表:2016-2017年中国钢铁竞争力分析

图表:2018年中国钢铁消费量预测

图表:2018年中国钢铁市场前景预测

图表:2018年中国钢铁市场价格走势预测

图表:2018年中国钢铁发展前景预测

图表:2018年钢铁产品消费预测

图表:2018年钢铁市场规模预测

图表:2018年钢铁行业总产值预测

图表:2018年钢铁行业销售收入预测

图表:2018年钢铁行业总资产预测

图表:2018年中国钢铁供给量预测

图表详见报告正文(BGZQJP)

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。