一、行业发展状况

虽然我国无纺布还有起步较晚,但是无纺布在我国发展迅速,2017年我国无纺布产量达到388万吨,已经超过全球总产量的35%,我国已经成为全球最大的无纺布生产国家。同时我国也是全球主要的无纺布消费国家,人均无纺布消费量已经超过1.5kg,虽然与欧美等发达国家还有差距,但增速明显,这也表明我国无纺布行业还有进一步的空间。2017年我国无纺布产量达到388.9万吨,2018年为393.9万吨。具体如下:

目前中国无纺布产品以纺粘无纺布为主,占整体无纺布的48.61%,针刺无纺布、水刺无纺布、热粘合无纺布(含热风无纺布)分别占到整体无纺布的23.30%、10.27%、5.94%。纺粘法是世界上应用范围最广的无纺布生产工艺,其主要优点在于生产技术成熟、生产线速快,单位成本低(热风工艺成本是纺粘工艺的3-4倍),在商业化运用方面具备领先优势。水刺法无纺布近年来增长迅猛,根据产业用纺织品行业协会数据,近年产量增长较快,水刺无纺布的快速增长主要是受益于下游医疗卫生、护理美容等需求的拉动。

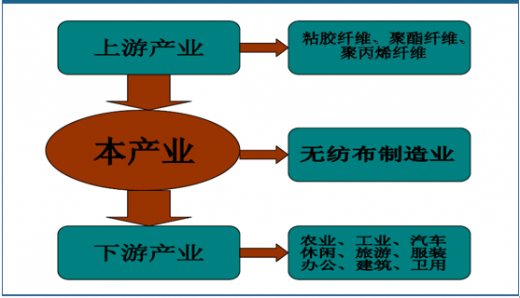

二、行业产业链无纺布是一种非织造布,它直接利用高聚物切片、短纤维或长丝通过各种纤网成形方法和固结技术形成的具有柔软、透气和平面结构的新型纤维制品。用于无纺布生产的三大纤维为粘胶纤维(占总数的8%)、聚酯(占总数的23%)和聚丙烯(占总数的63%),剩余2%为丙烯酸纤维、1.5%为聚酰胺、3%为其他纤维。三大纤维的产量、质量、价格等因素直接影响着无纺布的产量、价格和质量等各方面。

1、下游产业链

无纺布是一种新型环保材料,具有防水、透气、柔韧、无毒、无刺激、可降解、可折叠、手感柔软、耐磨、颜色丰富多彩等特点,广泛应用于农业、家用装饰、工业、军用、汽车行业、学校、办公用品、卫生保健、休闲、旅行、服装、土工布、居家用、个人卫生用品、建筑业等行业。下游行业的发展直接影响无纺布的需求,进而影响无纺布的产量和价格。2、上游产业链

(1)粘胶纤维市场发展分析新兴经济体消费者购买力的增长、快时尚行业的崛起使人们购买服装的数量和次数都有大幅度的增长。这些改变不仅助力了纺织业的蓬勃发展,也使服装生产过程中对环境造成的影响日益加重。

粘胶纤维(Viscose)是一种人造纤维,是最早投入工业化生产的化学纤维之一,主要由再生纤维素或木浆制成。因为吸湿性好、穿着舒适,可纺性优良,受到了服装制造商和消费者的广泛欢迎。目前,粘胶纤维的使用量在全球纤维产品中排名第三。而其具备的可降解特性,使其成为使用石化原料的人造纤维,和在生产过程中耗水量巨大的棉纤维的替代产品,成为世界上目前应用最多、最广泛的纤维之一。

中国是世界第三大粘胶纤维生产国。虽然奥地利兰精集团(Lenzing)和印度埃迪亚贝拉集团(Aditya Birla Group)占据了粘胶纤维市场前两名的位置,但从总量上看,中国企业在行业中占据着主导地位。2018年,粘胶短纤维(VSF)的全球年产量约为530万吨,其中380万吨来自中国。

(2)聚酯纤维市场发展分析种种合成纤维中,基于聚对苯二甲酸乙二醇酯(又称涤纶,PET)的聚酯纤维的生产和消费量最大,是当前合成纤维的第一大品种。聚酯纤维具有良好的弹性和蓬松性,可以纯纺织造,可与天然纤维或其他化纤混纺,可用作絮棉,在工业上也有着极为广泛的应用。民用纺织工业中,短纤可取代天然棉花和羊毛,预取向丝(POY)和全拉伸丝(FDY)可取代蚕丝,高分子量涤纶长丝主要应用于工业纺织品种,而改性纤维可用于功能化纺织品领域,新型复合纤维材料则多用于高科技产品。因此,聚酯化纤工业在技术进步和旺盛需求的推动下,近年来一直处于快速发展之中。

我国聚酯化纤行业在过去十余年中整体保持快速增长。其中,本世纪前五年平均增速达25%,至 2005 年我国拥有聚酯化纤产能约 2000 万吨/年。从 2010 年开始,聚酯产业又迎来一轮高速增长,产能连续多年保持 10%以上的增长率,继 2011 年跨上 3000万吨/年的台阶后,2013 年底产能突破 4000 万吨/年。这期间,我国国内的聚酯供需也从供不应求发展到了供略大于求,并在 2007 年成为净出口国,目前已连续四年净出口量超过 100 万吨。截至 2017年末,我国共拥有聚酯纤维产能逾 5400 万吨/年,年产量 4100万吨以上,负荷率目前维持在 80%左右的水平。(3)聚丙烯纤维市场发展分析

2017年聚丙烯产能达到2193万吨,新投产的装置年产能分别是东方宏业粉料改聚丙烯粒料,年产能在30万吨,青海盐湖煤制聚丙烯年产能16万吨,云天化年产能16万吨,神华宁煤煤制油年产能60万吨,福建中江石化年产能35万吨。产量在1835.86万吨,整体开工率在83.71%。其中纤维的产量在172.65万吨,占总产量的9.40%左右。随着聚丙烯纤维需求的增加,煤制烯烃企业也加入到聚丙烯纤维的生产队伍中,2014年神华宁煤生产1101S,成为中国第一家生产纤维的煤制烯烃企业。随后,陕西蒲城生产HP552R,中煤榆林生产Z30S。华东地区来看,东华能源Y381H以及宁波福基的S2025、S2040等纤维的生产也成本PDH制PP的产量来源。 面对竞争压力越来越大的通用料来看,纤维料作为均聚料是未来投产企业的的一个生产方向,就价差而言,2017年纤维料均价高于拉丝均价150-300元/吨。在生产成本差异不大的情况下,生产纤维料的利润要高于拉丝。 关于纤维的下游用途,聚丙烯纤维料主要用于生产丙纶纤维,丙纶纤维按使用用途大致可分为:丙纶非织造布(又称无纺布)、BCF地毯丝、烟用丙纶丝束等,其中生产量最大的为无纺布,占产品总量的70%以上。我国无纺布产量以年均10%以上的增长率在增长,据不完全资料统计,2018年纤维料的需求量可能达到190万吨左右,在未来几年仍有较高的增长空间。随着我国放开二胎的政策下,例如卫生品、母婴用品的需求将持续增长,无纺布需求有亮点,将带动聚丙烯纤维料保持良好的发展前景。其中医用级别的无纺布需求近几年呈现上升趋势。WW

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2017-2020年中国无纺布行业发展概述

第一节 无纺布行业发展情况概述

一、无纺布行业相关定义

二、无纺布行业基本情况介绍

三、无纺布行业发展特点分析

第二节 中国无纺布行业上下游产业链分析

一、产业链模型原理介绍

二、无纺布行业产业链条分析

三、中国无纺布行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国无纺布行业生命周期分析

一、无纺布行业生命周期理论概述

二、无纺布行业所属的生命周期分析

第四节 无纺布行业经济指标分析

一、无纺布行业的赢利性分析

二、无纺布行业的经济周期分析

三、无纺布行业附加值的提升空间分析

第五节 中国无纺布行业进入壁垒分析

一、无纺布行业资金壁垒分析

二、无纺布行业技术壁垒分析

三、无纺布行业人才壁垒分析

四、无纺布行业品牌壁垒分析

五、无纺布行业其他壁垒分析

第二章 2017-2020年全球无纺布行业市场发展现状分析

第一节 全球无纺布行业发展历程回顾

第二节 全球无纺布行业市场区域分布情况

第三节 亚洲无纺布行业地区市场分析

一、亚洲无纺布行业市场现状分析

二、亚洲无纺布行业市场规模与市场需求分析

三、亚洲无纺布行业市场前景分析

第四节 北美无纺布行业地区市场分析

一、北美无纺布行业市场现状分析

二、北美无纺布行业市场规模与市场需求分析

三、北美无纺布行业市场前景分析

第五节 欧盟无纺布行业地区市场分析

一、欧盟无纺布行业市场现状分析

二、欧盟无纺布行业市场规模与市场需求分析

三、欧盟无纺布行业市场前景分析

第六节 2021-2026年世界无纺布行业分布走势预测

第七节 2021-2026年全球无纺布行业市场规模预测

第三章 中国无纺布产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品无纺布总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国无纺布行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国无纺布产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国无纺布行业运行情况

第一节 中国无纺布行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国无纺布行业市场规模分析

第三节 中国无纺布行业供应情况分析

第四节 中国无纺布行业需求情况分析

第五节 中国无纺布行业供需平衡分析

第六节 中国无纺布行业发展趋势分析

第五章 中国无纺布所属行业运行数据监测

第一节 中国无纺布所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国无纺布所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国无纺布所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2020年中国无纺布市场格局分析

第一节 中国无纺布行业竞争现状分析

一、中国无纺布行业竞争情况分析

二、中国无纺布行业主要品牌分析

第二节 中国无纺布行业集中度分析

一、中国无纺布行业市场集中度分析

二、中国无纺布行业企业集中度分析

第三节 中国无纺布行业存在的问题

第四节 中国无纺布行业解决问题的策略分析

第五节 中国无纺布行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2020年中国无纺布行业需求特点与动态分析

第一节 中国无纺布行业消费市场动态情况

第二节 中国无纺布行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 无纺布行业成本分析

第四节 无纺布行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国无纺布行业价格现状分析

第六节 中国无纺布行业平均价格走势预测

一、中国无纺布行业价格影响因素

二、中国无纺布行业平均价格走势预测

三、中国无纺布行业平均价格增速预测

第八章 2017-2020年中国无纺布行业区域市场现状分析

第一节 中国无纺布行业区域市场规模分布

第二节 中国华东地区无纺布市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区无纺布市场规模分析

四、华东地区无纺布市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区无纺布市场规模分析

四、华中地区无纺布市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区无纺布市场规模分析

四、华南地区无纺布市场规模预测

第九章 2017-2020年中国无纺布行业竞争情况

第一节 中国无纺布行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国无纺布行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国无纺布行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 无纺布行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第十一章 2021-2026年中国无纺布行业发展前景分析与预测

第一节 中国无纺布行业未来发展前景分析

一、无纺布行业国内投资环境分析

二、中国无纺布行业市场机会分析

三、中国无纺布行业投资增速预测

第二节 中国无纺布行业未来发展趋势预测

第三节 中国无纺布行业市场发展预测

一、中国无纺布行业市场规模预测

二、中国无纺布行业市场规模增速预测

三、中国无纺布行业产值规模预测

四、中国无纺布行业产值增速预测

五、中国无纺布行业供需情况预测

第四节 中国无纺布行业盈利走势预测

一、中国无纺布行业毛利润同比增速预测

二、中国无纺布行业利润总额同比增速预测

第十二章 2021-2026年中国无纺布行业投资风险与营销分析

第一节 无纺布行业投资风险分析

一、无纺布行业政策风险分析

二、无纺布行业技术风险分析

三、无纺布行业竞争风险分析

四、无纺布行业其他风险分析

第二节 无纺布行业企业经营发展分析及建议

一、无纺布行业经营模式

二、无纺布行业销售模式

三、无纺布行业创新方向

第三节 无纺布行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国无纺布行业发展战略及规划建议

第一节 中国无纺布行业品牌战略分析

一、无纺布企业品牌的重要性

二、无纺布企业实施品牌战略的意义

三、无纺布企业品牌的现状分析

四、无纺布企业的品牌战略

五、无纺布品牌战略管理的策略

第二节 中国无纺布行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国无纺布行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国无纺布行业发展策略及投资建议

第一节 中国无纺布行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国无纺布行业定价策略分析

第三节 中国无纺布行业营销渠道策略

一、无纺布行业渠道选择策略

二、无纺布行业营销策略

第四节 中国无纺布行业价格策略

第五节 观研天下行业分析师投资建议

一、中国无纺布行业重点投资区域分析

二、中国无纺布行业重点投资产品分析

图表详见正文······