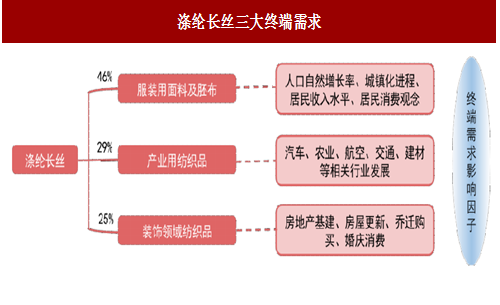

图:涤纶长丝三大终端需求

纺织服装、服饰业用面料及坯布需求

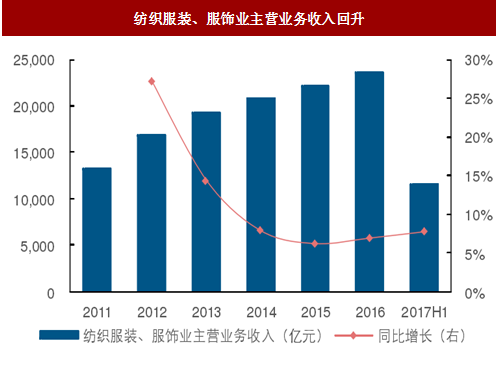

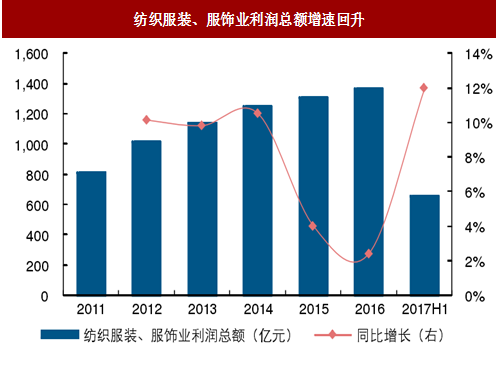

下游纺织服装、服饰业回暖,库存增速放缓。2016年我国纺织服装、服饰业迎来复苏,主营业务收入为2.4万亿元,同比增长7.0%,增速自2012年以来首次回升,行业利润总额达1,364.7亿元,同比增长2.4%。2017年上半年我国纺织服装、服饰业继续回暖,实现利润总额654.5亿元,同比增长12.0%。同时,自2014年以来,我国纺织服装、服饰业产成品存货增速逐年放缓,2017年上半年纺织服装、服饰业产成品存货为4,788.1亿元,同比增长幅度仅为3.1%。

图:纺织服装、服饰业主营业务收入回升

图:纺织服装、服饰业利润总额增速回升

图:纺织服装、服饰业产成品存货增速持续放缓

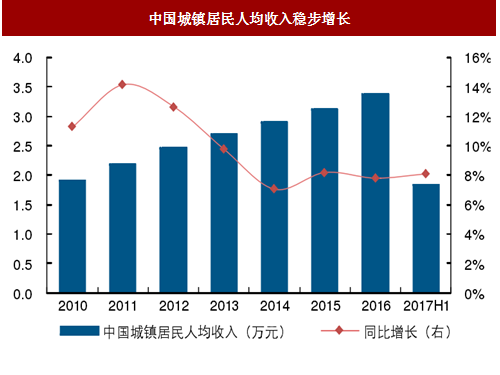

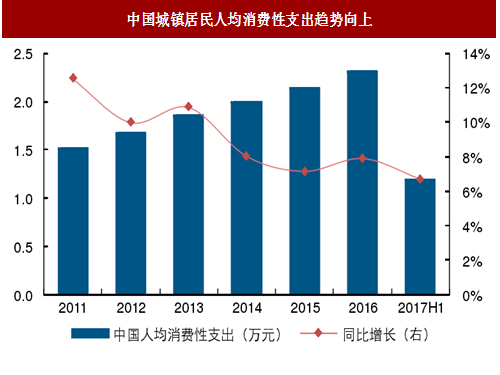

纺织服装、服饰业向好动力之一:居民收入水平提高。近年来我国居民收入水平与消费性支出皆平稳增加。2016年我国城镇居民人均年收入为3.4万元,同比增长7.8%,居民人均消费性支出为2.3万元,同比增长7.9%。根据库兹涅茨曲线,当一个国家的人均收入超过3,000美元,代表该国中产阶层已成为经济发展的重要力量,主要消费群体对纺织服装、服饰品质的要求与消费能力将同步提高,而我国人均收入已超该经验值。“十三五”国家规划纲要提出,2020年我国城乡居民人均收入将比2010年翻一番,这将有利于纺织服装、服饰业等消费性支出提高。

图:中国城镇居民人均收入稳步增长

图:中国城镇居民人均消费性支出趋势向上

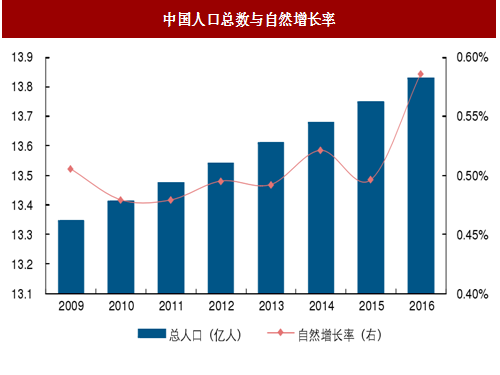

纺织服装、服饰业向好动力之二:二胎政策放开。2016年1月1日起,中国二胎政策完全开放。2016年我国人口总数为13.8亿,自然增长率为5.9‰,比上年提高0.9个千分点。据国家卫计委估计,今后我国每年将在原本1,700万的基础上新增250万新生儿,人口基数扩大,有望带动中国纺织服装、服饰业消费市场持续增加。

图:中国人口总数与自然增长率

纺织服装、服饰业向好动力之三:海外经济复苏。2017年1-8月各月摩根大通全球综合PMI均位于53-54之间,明显好于2016年同期,显示全球经济强力回暖。2017年1-7月,我国纺织服装、服饰业出口交货值达到2,834.4亿元,较去年同期增长2.6%,从1月起,出口交货值连续五个月逐月递增,其中3月份首次出现正增长,结束自2015年以来出口持续萎缩的态势。

图:全球PMI持续回升

图:纺织服装、服饰业出口交货值累计增速

产业用纺织品需求

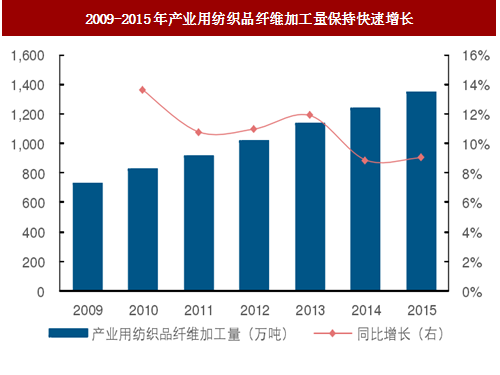

产业用纺织品行业保持快速增长。产业用纺织品是指经过专门设计、具有工程结构特点和特定应用领域的纺织品,广泛应用于工业、医卫防护、土木合成材料、交通运输、农林牧渔等领域,是纺织工业中极具潜力和高附加值的细分领域。据中国产业用纺织品行业协会统计,2009-2015年我国产业用纺织品行业保持快速增长,2015年产业用纺织品纤维加工量为1,341.0万吨,同比增速达9.0%,部分领域应用技术已达到国际先进水平。《产业用纺织品行业“十三五”发展指导意见》提出,2016-2020年,预计规模以上企业工业增加值年均增长达9%左右,全行业纤维加工总量年均增长达8%左右。据中国产业用纺织品行业协会预测,到2020年产业用纺织品产量有望达到2,202万吨,较2013年产量实现翻番。

图:2009-2015年产业用纺织品纤维加工量保持快速增长

图:产业用纺织品固定资产投资完成额保持增长

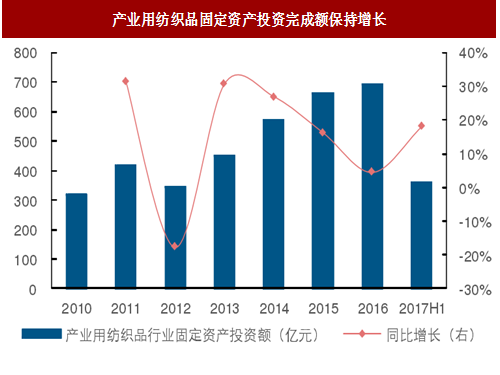

产业用纺织品企业盈利回暖,行业固定资产投资增幅明显。经济持续增长,产业用纺织品市场向好。据中国产业用纺织品行业协会统计,2016年行业亏损面为8.3%,较2015年降低1.6个百分点,亏损额大幅降低19.8%,亏损企业的亏损额从2014年的6.4亿元降低到3.6亿元。投资方面,“十二五”期间产业用纺织品固定资产投资大幅增加,从2010年的317.6亿元增加到2015年的661.9亿元。据中国纺织导报报道,2017年上半年产业用纺织品行业固定资产总投资额达到360.4亿元,同比增长18.1%。总体来看,产业用纺织品行业的需求依然保持增长,投资较为活跃,将有力拉动涤纶长丝需求。

装饰领域纺织品需求

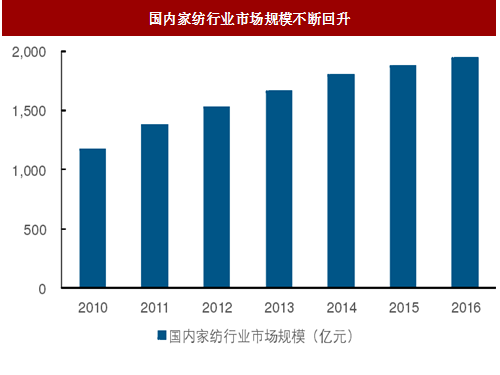

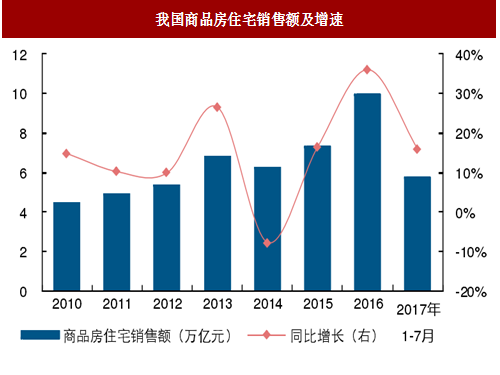

家纺行业受益房地产销售回升,需求有望进一步释放。装饰领域纺织品主要用于家纺行业。凭借优异性能,涤纶长丝多用于室内装饰织物类产品,如床上用品、各类窗纱面料、桌布台布、毯子、坐垫等。作为房地产后周期行业,家纺行业保持较快增速。受益于中国房地产去库存政策,房地产市场回暖明显,2016年我国商品房住宅销售额创历史新高,达到9.9万亿元,同比增长36.2%。2017年1-7月,我国商品房住宅销售额为5.7万亿元,同比增加15.9%。预计未来一段时间家纺行业市场规模仍有一定向上空间。

图:国内家纺行业市场规模不断回升

图:我国商品房住宅销售额及增速

图:我国涤纶长丝表观消费量稳步增长

图:涤纶原料景气指数常年高于平均水平

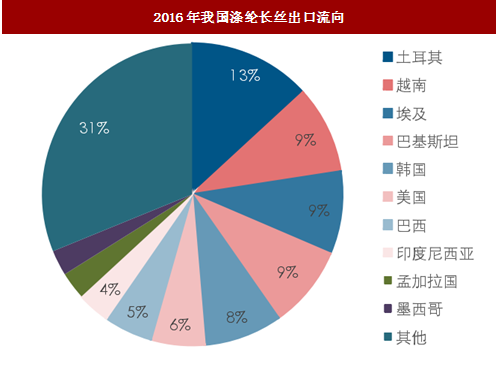

图:2016年我国涤纶长丝出口流向

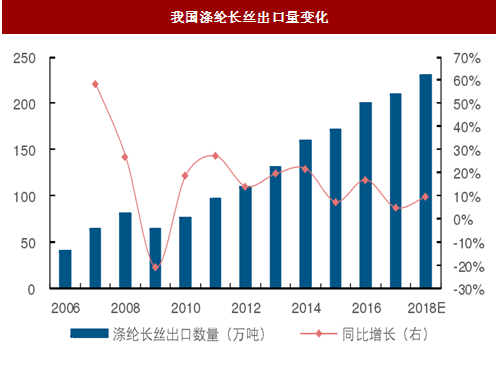

图:我国涤纶长丝出口量变化

中国报告网发布的报告书内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】第一章 中国涤纶长丝行业基本概述

第一节 涤纶长丝行业基本概念

一、涤纶长丝定义

二、涤纶长丝制造

三、涤纶长丝性能用途

第二节 涤纶长丝主要产品分类

一、芳香族聚酯纤维

二、聚酯中空纤维膜

三、聚酯超细纤维毡

第二章 2015年世界涤纶长丝产业运行态势分析

第一节 2015年世界涤纶长丝产业发展现状分析

一、世界涤纶工业的回顾

二、世界涤纶技术分析

三、世界涤纶生产量分析

第二节 2015年世界涤纶长丝行业主要国家发展现状分析

一、韩国

二、日本

三、西班牙

四、澳大利亚

第三章 2015年中国涤纶长丝行业发展环境分析

第一节 2015中国宏观经济环境分析

一、2015年中国宏观经济运行情况

二、2018-2023年中国宏观经济形势分析

三、2018-2023年中国投资趋势及其影响预测

第二节 2015年中国涤纶长丝行业政策环境分析

一、《涤纶短纤维》标准

二、涤纶长丝行业相关政策

三、进出口贸易政策分析

第三节 2015年中国涤纶长丝行业社会环境分析

一、教育环境

二、人口环境

三、生态环境

第二部分 涤纶长丝行业深度分析

第四章 2015年中国涤纶长丝行业运行态势分析

第一节 中国涤纶长丝行业运行总况

一、中国已成为世界上最具活力的化纤聚酯生产大国,占世界总量七成

二、阳离子染料染改性涤纶长丝的研究

三、开发改性单体原料为原料的新型聚酯

四、开发环保型再生涤纶长丝前景无限

第二节 2015年中国涤纶长丝行业运行存在问题

一、国内市场上的再生纤维产品仍以低档产品

二、再生聚酯纤维原料回收存在的问题

三、再生聚酯纤维产品开发存在的问题

第三节 2015年中国涤纶长丝行业问题解决对策

一、建立政府引导下的原料回收体系和质量监管体系

二、以纤维生产企业为核心延伸再生聚酯纺织品的产业链

三、提高消费者意识,构筑绿色、环保的市场消费环境

第五章 2015-2017年中国涤纶长丝行业经济运行指标分析

第一节 2015-2017年中国涤纶长丝行业产量分析

一、2014年中国涤纶长丝行业产量分析

二、2015年中国涤纶长丝行业产量分析

第二节 2015-2017年中国涤纶长丝行业主要经济指标分析

一、销售收入前十家企业分析

二、2014年中国涤纶长丝行业主要经济指标分析

三、2015年中国涤纶长丝行业主要经济指标分析

第三节 2015-2017年中国涤纶长丝行业绩效分析

一、2015-2017年行业产销情况

二、2015-2017年行业盈利能力分析

三、2015-2017年行业经营能力分析

四、2015-2017年行业偿债能力分析

第六章 2015-2017年中国涤纶长丝行业进出口市场分析

第一节 2015-2017年涤纶长丝行业进口分析

一、进口总额

二、进口总量

第二节 2015-2017年涤纶长丝行业出口分析

一、出口总额

二、出口总量

第三节 2015-2017年涤纶长丝行业进出口格局分析

一、出口格局

二、进口格局

第四节 2015-2017年涤纶长丝行业进出口价格走势分析

一、进口价格走势

二、出口价格走势

三、2018-2023年进出口价格走势预测

第七章 2015-2017年中国涤纶长丝行业区域市场分析

第一节 2015-2017中国涤纶长丝行业区域市场结构分析

一、2015-2017中国涤纶长丝行业区域市场供给结构分析

二、2015-2017中国涤纶长丝行业区域市场需求结构分析

第二节 2015-2017年中国涤纶长丝行业区域市场发展情况分析

一、华北地区

二、东北地区

三、华东地区

四、华南地区

五、西南地区

六、西北地区

第八章 2015年涤纶长丝行业上、下游产业链分析

第一节 2015年涤纶长丝行业主要上游产业发展分析

一、2015年上游产业发展现状

二、2018-2023年上游产业发展趋势

三、上游产业发展对涤纶长丝行业的影响

第二节2015年涤纶长丝行业主要下游产业发展分析

一、2015年下游产业发展现状

二、2018-2023年下游产业发展趋势

三、下游产业发展对对涤纶长丝行业的影响

第三部分 涤纶长丝行业竞争格局

第九章中国涤纶长丝行业竞争格局分析

第一节 中国涤纶长丝制造所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国涤纶长丝制造所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节 中国涤纶长丝制造所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 涤纶长丝行业重点企业分析

第一节 江苏三房巷团体有限公司

一、企业概况

二、主营产品概况

三、公司运营情况

四、公司优劣势分析

第二节 江苏恒力化纤有限公司

一、企业概况

二、主营产品概况

三、公司运营情况

四、公司优劣势分析

第三节 江苏华宏实业团体有限公司

一、企业概况

二、主营产品概况

三、公司运营情况

四、公司优劣势分析

第四节 桐昆团体股份有限公司

一、企业概况

二、主营产品概况

三、公司运营情况

四、公司优劣势分析

第五节 纵横控股团体有限公司

一、企业概况

二、主营产品概况

三、公司运营情况

四、公司优劣势分析

第四部分 涤纶长丝行业发展展望

第十一章 2018-2023年中国涤纶长丝行业投资前景以及预测

第一节 2018-2023年中国涤纶长丝行业发展前景

一、2018-2023年中国涤纶长丝行业市场发展潜力

二、2018-2023年中国涤纶长丝行业市场发展前景展望

三、2018-2023年中国涤纶长丝行业未来发展前景分析

第二节 2018-2023年中国涤纶长丝行业市场预测

一、2018-2023年中国涤纶长丝行业供给预测

二、2018-2023年中国涤纶长丝行业需求预测

三、2018-2023年中国涤纶长丝行业竞争格局预测

第十二章 2018-2023年中国涤纶长丝行业投资机会与风险防范措施

第一节 2018-2023年中国涤纶长丝行业投资机会分析

一、细分市场投资机会分析

二、区域市场投资潜力分析

三、产业链投资机会分析

第二节 2018-2023年中国涤纶长丝行业投资风险分析

一、竞争风险分析

二、市场风险分析

三、管理风险分析

四、投资风险分析

五、政策风险分析

六、技术风险分析

七、进入退出风险分析

第三节 建议及防范措施

图表目录:

图表:2015-2017年中国涤纶长丝行业市场规模

图表:2015-2017年全球涤纶长丝产业市场规模

图表:涤纶长丝行业重要数据指标比较

图表:2015-2017年中国涤纶长丝行业销售情况分析

图表:2015-2017年中国涤纶长丝行业利润情况分析

图表:2015-2017年中国涤纶长丝行业资产情况分析

更多图表详见正文( GSLWK)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。