工程总承包是指从事工程总承包的企业按照与建设单位签订的合同,对工程项目的设计、采购、施工等实行全过程的承包,并对工程的质量、安全、工期和造价等全面负责的承包方式。

工程总承包是国际通行的建设项目组织实施方式,EPC作为一种工程交易方式,在国际工程市场中越来越多地被运用到现代化大型建设项目和公共基础设施建设中,越来越占据着国际工程交易模式的主导地位。DBIA(美国设计建造学会)的一项研究表明,截止到2015年,EPC模式在工程总承包市场上被应用的比例甚至高达55%。一、 发展现状

我国早在1984年就下文开始进行工程总承包试点工作,在工程建设领域,我国也一直提倡采用工程总承包模式建设工程。从鲁布革水电站的建设因使用国际贷款被要求按照国际惯例对饮水系统工程进行国际招标开始,工程管理新模式首次被引入国内电站建设领域,经过20多年的发展,到2005年,建设部颁布实施的“建设项目工程总承包管理规范”,标志着我国工程项目总承包管理进入了一个崭新的阶段。

经济的快速发展为我国项目总承包提供了良好的市场,2005年我国完成了217.6亿美元额度的对外承包业务,2011年这个数值上升到1034.2亿美元,而2012年则逾越1500亿美元,2014年9月发布的ENRE(Engineering News Record)国际业务板块TOP250强中,中国有62家企业上榜。与此同时,随着项目总承包的市场需求不断扩大和业主认可度的提升,EPC模式应用在许多大型建筑企业已逐渐成为主流。

1、市场规模

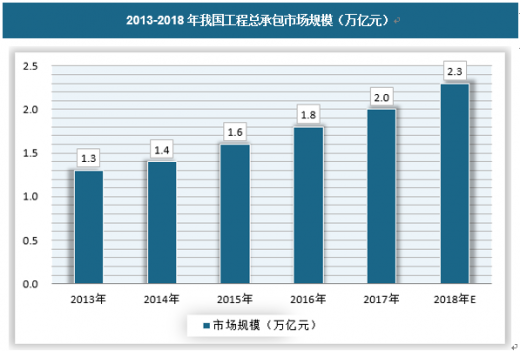

近年来,我国工程总承包发展非常迅速,2017年市场规模达2万亿,同比上涨11%,预计2018年我国工程总承包市场规模达到2.3万亿元。

2013-2018年我国工程总承包市场规模(万亿元)

资料来源:观研天下数据中心整理

2、行业供需规模(1)、行业供应情况

工程总承包行业企业主要有国家级部属设计院、各省市级地方设计院、以及境外工程咨询公司等类型。

在本行业,中国寰宇工程公司、中国成达工程有限公司、中国建筑设计研究院、上海现代建筑设计(集团)有限公司等少数原国家级、部属设计企业处于优势地位,具有较强的规模和品牌优势。目前我国该类企业主要分布在北京、上海等一线城市,其中多数企业在全国范围内开展业务,占据了相当的市场空间。

各省市级地方设计院拥有一定的地缘优势,在当地拥有相对稳固的市场资源,大多以本地区及周边区域为主要市场。一些实力较强的地方设计院已逐步向外地展业,开拓全国市场,代表企业如深圳市建筑设计研究总院、华南理工大学建筑设计研究院、东南大学建筑设计院等。

境外工程咨询公司和设计事务所主要从事高端建筑设计及其他技术服务,与外资客户具有一定的渊源,代表企业如SOM建筑设计事务所、AECOM公司、ATKINS公司、Belt Collins景观设计事务所等,在我国经济发达地区承接的项目较多,国际化都市是其主要业务市场。

(2)、行业需求情况

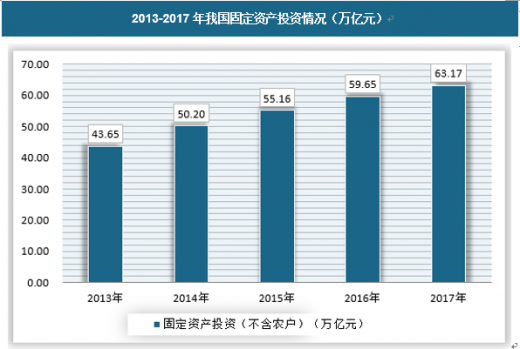

根据国家统计局数据显示,2017年全年全社会固定资产投资641238亿元,比上年增长7.0%。其中固定资产投资(不含农户)631684亿元,增长7.2%。分区域看,东部地区投资265837亿元,比上年增长8.3%;中部地区投资163400亿元,增长6.9%;西部地区投资166571亿元,增长8.5%;东北地区投资30655亿元,增长2.8%。

2013-2017年我国固定资产投资情况(万亿元)

资料来源:国家统计局,观研天下数据中心整理

2017年我国房地产开发投资109799亿元,比上年增长7.0%。其中住宅投资75148亿元,增长9.4%;办公楼投资6761亿元,增长3.5%;商业营业用房投资15640亿元,下降1.2%。2017年,我国房屋施工面积为781484万平方米,比上年增长3.0%;其中,住宅施工面积536444万平方米,增长2.9%。房屋新开工面积为178654万平方米,增长7.0%;其中,住宅新开工面积128098万平方米,增长10.5%。房屋竣工面积为101486万平方米,减少4.4%;其中,住宅竣工面积71815万平方米,减少7.0%。此外,在保障性安居工程建设方面,2017年全国城镇棚户区住房改造开工609万套,棚户区改造基本建成604万套,公租房基本建成82万套。全年全国农村地区建档立卡贫困户危房改造152.5万户。

在对外投资方面,2017年我国在建筑业方面的对外直接投资额(不含银行、证券、保险)为73亿美元,比上年增长37.5%。全年对外承包工程业务完成营业额11383亿元,按美元计价为1686亿美元,比上年增长5.8%。去年我国共建“一带一路”取得积极成效,“一带一路”建设进入全面务实合作新阶段。其中,我国企业对“一带一路”沿线国家承包工程业务完成营业额855亿美元,比2016年增长12.6%,占对外承包工程业务完成营业额比重为50.7%。

在建设用地方面,2017年全国国有建设用地供应总量60万公顷,比上年增长16.4%。其中,工矿仓储用地12万公顷,增长1.6%;房地产用地11.5万公顷,增长7.2%;基础设施等用地36.5万公顷,增长26.1%。

根据建筑业十三五规划,提出了“十三五”期间建筑业发展的六大目标。

市场规模目标,主要包括建筑业总产值年均增长7%、建筑业增加值年均增长5.5%;工程勘察设计企业营业收入年均增长7%;工程监理、造价咨询、招标代理等工程咨询服务企业营业收入年均增长8%;建筑企业对外工程承包营业额年均增长6%

产业结构调整目标,主要包括促进大型企业做优做强,形成一批龙头企业。直白地说,就是工程总承包企业一定要在“十三五”期间发育起来。大力发展专业化施工,推进专业承包企业快速发展,尤其是原有的劳务企业和工人,要组建成为小微作业专业企业。加强业态创新,实际上就是要鼓励业态的创新,比如“互联网+”等,支持新生业态的发展。

技术进步三大目标:一是现有技术水平领先的领域要保持,二是要推进以BIM为核心的信息化技术的开发应用,三是一级以上施工总承包企业技术研发投入占企业营业收入比重在“十二五”期末基础上提高1个百分点,这对企业而言也是个巨大的挑战。

在建筑节能和绿色建筑发展方面,《规划》对民用建筑、绿色建筑、装配式建筑发展均提出了量化目标。在建筑市场监管方面,《规划》提出了修订《建筑法》的要求,这是行业企业一直翘首以盼的大事情。此外,建筑工程担保、工程保险制度等市场机制的引入被重点提出。

二、市场竞争格局

1、行业市场集中度

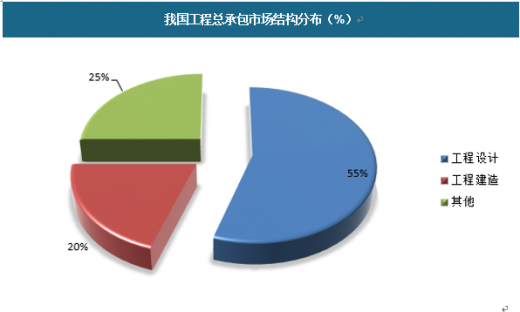

当前我国工程总承包行业主要包括设计、建筑两大块,两者加起来市场占比达到75%,其他诸如工程监理等占据的市场份额相对较少。

我国工程总承包市场结构分布(%)

资料来源:观研天下数据中心整理

从应用层面来看,房屋建筑、交通建设、化工及石油化工、水泥、钢铁、制造、电力等多个经济门类和行业的都涉及到工程总承包,这些行业对于工程总承包的需求都比较旺盛,其中房屋建筑和交通建设对于总承包的市场需求更加旺盛。

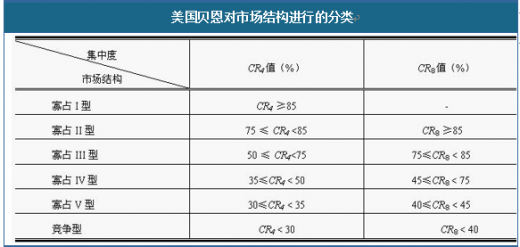

根据美国经济学家贝恩和日本通产省对产业集中度的划分标准,将产业市场结构粗分为寡占型(CR8≥40)和竞争型(CR8<40%)两类。其中,寡占型又细分为极高寡占型(CR8≥70%)和低集中寡占型(40%≤CR8<70%);竞争型又细分为低集中竞争型(20%≤CR8<40%)和分散竞争型(CR8<20%)。

美国贝恩对市场结构进行的分类

资料来源:公开资料整理

目前我国工程总承包行业总体集中度不高,行业处于竞争性格局,市场份额相对分布均匀,由于行业跨度大,大部分企业只能在细分市场耕耘,目前还没有出现能横跨多个细分市场经营的领先企业存在。(1)、华为

华为是全球领先的ICT(信息与通信)基础设施和智能终端提供商,致力于把数字世界带入每个人、每个家庭、每个组织,构建万物互联的智能世界。我们在通信网络、IT、智能终端和云服务等领域为客户提供有竞争力、安全可信赖的产品、解决方案与服务,与生态伙伴开放合作,持续为客户创造价值,释放个人潜能,丰富家庭生活,激发组织创新。华为坚持围绕客户需求持续创新,加大基础研究投入,厚积薄发,推动世界进步。华为成立于1987年,是一家由员工持有全部股份的民营企业,目前有18万员工,业务遍及170多个国家和地区。

2017年华为对外承包工程业务达到136亿美元,是中国海外工程承包收入最高的企业。

(2)、中国建筑工程总公司

中国建筑工程总公司,其规模体量不言而喻,是中国基建行业的领头羊,是我国第一批“走出去”的企业之一。

中国驻美大使馆、阿联酋阿布扎比国际机场、埃及新首都、印尼孔雀港码头等等海外基建项目出自于中国建筑。2017年中国建筑工程总公司海外承包业务达到127亿美元,海外承包收入仅次于华为排名第二。

(3)、中国建筑设计院

中国建筑设计研究院有限公司(以下简称“中国院”,英文标识CADG)隶属于国资委所辖的大型骨干科技型中央企业中国建设科技集团股份有限公司。其前身是始建于1952年的中央直属设计公司,后经原建设部建筑设计院、原中国建筑技术研究院合并组建的一家国有大型建筑设计企业。

中国院秉承优良传统,始终致力于推进国内勘察设计产业的革新发展,将成就客户、专业诚信、协作创新作为企业发展的核心价值观,为中国建筑的现代化、标准化、产业化、国际化提供最为专业的综合技术咨询服务,是国内建筑设计行业中影响力较大、技术能力较强、人才汇聚较多、市场占有率较高的领军型设计企业。(ww)

观研天下发布的《2019年中国工程总承包行业分析报告-市场深度分析与投资前景研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2016-2018年中国工程总承包行业发展概述

第一节 工程总承包行业发展情况概述

一、工程总承包行业相关定义

二、工程总承包行业基本情况介绍

三、工程总承包行业发展特点分析

第二节 中国工程总承包行业上下游产业链分析

一、产业链模型原理介绍

二、工程总承包行业产业链条分析

三、中国工程总承包行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国工程总承包行业生命周期分析

一、工程总承包行业生命周期理论概述

二、工程总承包行业所属的生命周期分析

第四节 工程总承包行业经济指标分析

一、 工程总承包行业的赢利性分析

二、 工程总承包行业的经济周期分析

三、工程总承包行业附加值的提升空间分析

第五节 中国工程总承包行业进入壁垒分析

一、工程总承包行业资金壁垒分析

二、工程总承包行业技术壁垒分析

三、工程总承包行业人才壁垒分析

四、工程总承包行业品牌壁垒分析

五、工程总承包行业其他壁垒分析

第二章 2016-2018年全球工程总承包行业市场发展现状分析

第一节 全球工程总承包行业发展历程回顾

第二节 全球工程总承包行业市场区域分布情况

第三节 亚洲工程总承包行业地区市场分析

一、亚洲工程总承包行业市场现状分析

二、亚洲工程总承包行业市场规模与市场需求分析

三、亚洲工程总承包行业市场前景分析

第四节 北美工程总承包行业地区市场分析

一、北美工程总承包行业市场现状分析

二、北美工程总承包行业市场规模与市场需求分析

三、北美工程总承包行业市场前景分析

第五节 欧盟工程总承包行业地区市场分析

一、欧盟工程总承包行业市场现状分析

二、欧盟工程总承包行业市场规模与市场需求分析

三、欧盟工程总承包行业市场前景分析

第六节 2019-2025年世界工程总承包行业分布走势预测

第七节 2019-2025年全球工程总承包行业市场规模预测

第三章 中国工程总承包产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品工程总承包总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国工程总承包行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国工程总承包产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国工程总承包行业运行情况

第一节 中国工程总承包行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国工程总承包行业市场规模分析

第三节 中国工程总承包行业供应情况分析

第四节 中国工程总承包行业需求情况分析

第五节 中国工程总承包行业供需平衡分析

第六节 中国工程总承包行业发展趋势分析

第五章 中国工程总承包所属行业运行数据监测

第一节 中国工程总承包所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国工程总承包所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国工程总承包所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2016-2018年中国工程总承包市场格局分析

第一节 中国工程总承包行业竞争现状分析

一、中国工程总承包行业竞争情况分析

二、中国工程总承包行业主要品牌分析

第二节中国工程总承包行业集中度分析

一、中国工程总承包行业市场集中度分析

二、中国工程总承包行业企业集中度分析

第三节 中国工程总承包行业存在的问题

第四节 中国工程总承包行业解决问题的策略分析

第五节 中国工程总承包行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2016-2018年中国工程总承包行业需求特点与动态分析

第一节 中国工程总承包行业消费市场动态情况

第二节 中国工程总承包行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 工程总承包行业成本分析

第四节 工程总承包行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国工程总承包行业价格现状分析

第六节 中国工程总承包行业平均价格走势预测

一、中国工程总承包行业价格影响因素

二、中国工程总承包行业平均价格走势预测

三、中国工程总承包行业平均价格增速预测

第八章 2016-2018年中国工程总承包行业区域市场现状分析

第一节 中国工程总承包行业区域市场规模分布

第二节 中国华东地工程总承包市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区工程总承包市场规模分析

四、华东地区工程总承包市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区工程总承包市场规模分析

四、华中地区工程总承包市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区工程总承包市场规模分析

第九章 2016-2018年中国工程总承包行业竞争情况

第一节 中国工程总承包行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国工程总承包行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国工程总承包行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 工程总承包行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2019-2025年中国工程总承包行业发展前景分析与预测

第一节 中国工程总承包行业未来发展前景分析

一、工程总承包行业国内投资环境分析

二、中国工程总承包行业市场机会分析

三、中国工程总承包行业投资增速预测

第二节 中国工程总承包行业未来发展趋势预测

第三节 中国工程总承包行业市场发展预测

一、中国工程总承包行业市场规模预测

二、中国工程总承包行业市场规模增速预测

三、中国工程总承包行业产值规模预测

四、中国工程总承包行业产值增速预测

五、中国工程总承包行业供需情况预测

第四节 中国工程总承包行业盈利走势预测

一、中国工程总承包行业毛利润同比增速预测

二、中国工程总承包行业利润总额同比增速预测

第十二章 2019-2025年中国工程总承包行业投资风险与营销分析

第一节 工程总承包行业投资风险分析

一、工程总承包行业政策风险分析

二、工程总承包行业技术风险分析

三、工程总承包行业竞争风险分析

四、工程总承包行业其他风险分析

第二节 工程总承包行业企业经营发展分析及建议

一、工程总承包行业经营模式

二、工程总承包行业销售模式

三、工程总承包行业创新方向

第三节 工程总承包行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2019-2025年中国工程总承包行业发展策略及投资建议

第一节 中国工程总承包行业品牌战略分析

一、工程总承包企业品牌的重要性

二、工程总承包企业实施品牌战略的意义

三、工程总承包企业品牌的现状分析

四、工程总承包企业的品牌战略

五、工程总承包品牌战略管理的策略

第二节 中国工程总承包行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国工程总承包行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2019-2025年中国工程总承包行业发展策略及投资建议

第一节 中国工程总承包行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国工程总承包行业定价策略分析

第三节 中国工程总承包行业营销渠道策略

一、工程总承包行业渠道选择策略

二、工程总承包行业营销策略

第四节 中国工程总承包行业价格策略

第五节 观研天下行业分析师投资建议

一、中国工程总承包行业重点投资区域分析

二、中国工程总承包行业重点投资产品分析

图表详见正文······

中国建筑工程总公司,其规模体量不言而喻,是中国基建行业的领头羊,是我国第一批“走出去”的企业之一。

中国驻美大使馆、阿联酋阿布扎比国际机场、埃及新首都、印尼孔雀港码头等等海外基建项目出自于中国建筑。2017年中国建筑工程总公司海外承包业务达到127亿美元,海外承包收入仅次于华为排名第二。

(3)、中国建筑设计院

中国建筑设计研究院有限公司(以下简称“中国院”,英文标识CADG)隶属于国资委所辖的大型骨干科技型中央企业中国建设科技集团股份有限公司。其前身是始建于1952年的中央直属设计公司,后经原建设部建筑设计院、原中国建筑技术研究院合并组建的一家国有大型建筑设计企业。

中国院秉承优良传统,始终致力于推进国内勘察设计产业的革新发展,将成就客户、专业诚信、协作创新作为企业发展的核心价值观,为中国建筑的现代化、标准化、产业化、国际化提供最为专业的综合技术咨询服务,是国内建筑设计行业中影响力较大、技术能力较强、人才汇聚较多、市场占有率较高的领军型设计企业。(ww)

观研天下发布的《2019年中国工程总承包行业分析报告-市场深度分析与投资前景研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2016-2018年中国工程总承包行业发展概述

第一节 工程总承包行业发展情况概述

一、工程总承包行业相关定义

二、工程总承包行业基本情况介绍

三、工程总承包行业发展特点分析

第二节 中国工程总承包行业上下游产业链分析

一、产业链模型原理介绍

二、工程总承包行业产业链条分析

三、中国工程总承包行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国工程总承包行业生命周期分析

一、工程总承包行业生命周期理论概述

二、工程总承包行业所属的生命周期分析

第四节 工程总承包行业经济指标分析

一、 工程总承包行业的赢利性分析

二、 工程总承包行业的经济周期分析

三、工程总承包行业附加值的提升空间分析

第五节 中国工程总承包行业进入壁垒分析

一、工程总承包行业资金壁垒分析

二、工程总承包行业技术壁垒分析

三、工程总承包行业人才壁垒分析

四、工程总承包行业品牌壁垒分析

五、工程总承包行业其他壁垒分析

第二章 2016-2018年全球工程总承包行业市场发展现状分析

第一节 全球工程总承包行业发展历程回顾

第二节 全球工程总承包行业市场区域分布情况

第三节 亚洲工程总承包行业地区市场分析

一、亚洲工程总承包行业市场现状分析

二、亚洲工程总承包行业市场规模与市场需求分析

三、亚洲工程总承包行业市场前景分析

第四节 北美工程总承包行业地区市场分析

一、北美工程总承包行业市场现状分析

二、北美工程总承包行业市场规模与市场需求分析

三、北美工程总承包行业市场前景分析

第五节 欧盟工程总承包行业地区市场分析

一、欧盟工程总承包行业市场现状分析

二、欧盟工程总承包行业市场规模与市场需求分析

三、欧盟工程总承包行业市场前景分析

第六节 2019-2025年世界工程总承包行业分布走势预测

第七节 2019-2025年全球工程总承包行业市场规模预测

第三章 中国工程总承包产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品工程总承包总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国工程总承包行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国工程总承包产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国工程总承包行业运行情况

第一节 中国工程总承包行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国工程总承包行业市场规模分析

第三节 中国工程总承包行业供应情况分析

第四节 中国工程总承包行业需求情况分析

第五节 中国工程总承包行业供需平衡分析

第六节 中国工程总承包行业发展趋势分析

第五章 中国工程总承包所属行业运行数据监测

第一节 中国工程总承包所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国工程总承包所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国工程总承包所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2016-2018年中国工程总承包市场格局分析

第一节 中国工程总承包行业竞争现状分析

一、中国工程总承包行业竞争情况分析

二、中国工程总承包行业主要品牌分析

第二节中国工程总承包行业集中度分析

一、中国工程总承包行业市场集中度分析

二、中国工程总承包行业企业集中度分析

第三节 中国工程总承包行业存在的问题

第四节 中国工程总承包行业解决问题的策略分析

第五节 中国工程总承包行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2016-2018年中国工程总承包行业需求特点与动态分析

第一节 中国工程总承包行业消费市场动态情况

第二节 中国工程总承包行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 工程总承包行业成本分析

第四节 工程总承包行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国工程总承包行业价格现状分析

第六节 中国工程总承包行业平均价格走势预测

一、中国工程总承包行业价格影响因素

二、中国工程总承包行业平均价格走势预测

三、中国工程总承包行业平均价格增速预测

第八章 2016-2018年中国工程总承包行业区域市场现状分析

第一节 中国工程总承包行业区域市场规模分布

第二节 中国华东地工程总承包市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区工程总承包市场规模分析

四、华东地区工程总承包市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区工程总承包市场规模分析

四、华中地区工程总承包市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区工程总承包市场规模分析

第九章 2016-2018年中国工程总承包行业竞争情况

第一节 中国工程总承包行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国工程总承包行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国工程总承包行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 工程总承包行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2019-2025年中国工程总承包行业发展前景分析与预测

第一节 中国工程总承包行业未来发展前景分析

一、工程总承包行业国内投资环境分析

二、中国工程总承包行业市场机会分析

三、中国工程总承包行业投资增速预测

第二节 中国工程总承包行业未来发展趋势预测

第三节 中国工程总承包行业市场发展预测

一、中国工程总承包行业市场规模预测

二、中国工程总承包行业市场规模增速预测

三、中国工程总承包行业产值规模预测

四、中国工程总承包行业产值增速预测

五、中国工程总承包行业供需情况预测

第四节 中国工程总承包行业盈利走势预测

一、中国工程总承包行业毛利润同比增速预测

二、中国工程总承包行业利润总额同比增速预测

第十二章 2019-2025年中国工程总承包行业投资风险与营销分析

第一节 工程总承包行业投资风险分析

一、工程总承包行业政策风险分析

二、工程总承包行业技术风险分析

三、工程总承包行业竞争风险分析

四、工程总承包行业其他风险分析

第二节 工程总承包行业企业经营发展分析及建议

一、工程总承包行业经营模式

二、工程总承包行业销售模式

三、工程总承包行业创新方向

第三节 工程总承包行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2019-2025年中国工程总承包行业发展策略及投资建议

第一节 中国工程总承包行业品牌战略分析

一、工程总承包企业品牌的重要性

二、工程总承包企业实施品牌战略的意义

三、工程总承包企业品牌的现状分析

四、工程总承包企业的品牌战略

五、工程总承包品牌战略管理的策略

第二节 中国工程总承包行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国工程总承包行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2019-2025年中国工程总承包行业发展策略及投资建议

第一节 中国工程总承包行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国工程总承包行业定价策略分析

第三节 中国工程总承包行业营销渠道策略

一、工程总承包行业渠道选择策略

二、工程总承包行业营销策略

第四节 中国工程总承包行业价格策略

第五节 观研天下行业分析师投资建议

一、中国工程总承包行业重点投资区域分析

二、中国工程总承包行业重点投资产品分析

图表详见正文······