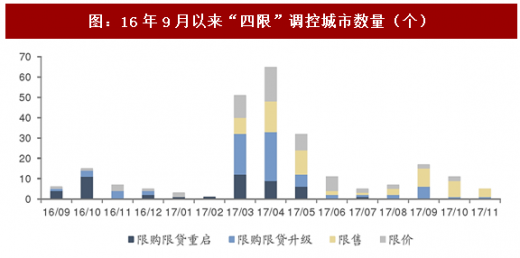

17年政策思路的转变使得本轮行政调控在落实层面上与前两轮相比也呈现出3 个明显的特很:第一,热点城市政策出台呈现“高频次”,部分城市在1年时间内已经更新升级了4轮调控政策,主要包括限购范围的扩大以及非户籍人口缴纳社保条件的升级;第二,调控城市覆盖范围广,17年下半年以来,调控政策进一步下沉至非核心城市。截止目前,已经有72个城市执行限购限贷,其中共有45个三四线加入调控行列,而11-13年限购限贷城市数量为47个(其中三四线城市仅为9个)。第三,政策措施呈现多维度,全覆盖。除限购限贷限价外,本轮调控首次提出限售,普遍限售年限为2-3年,部分强二、三线城市限售5年以上,实际上,限售已经成为17年下半年以来调控城市的主要着力点。我们认为限售政策限制了投资性需求再次出售的流动性,有利于对投资性需求形成精准打击。

信贷层面上,政策收紧主要体现在两个方面。首先,行业的资金监管进一步趋紧。17年上半年,银监会表示严禁资金违规流入房地产市场,严厉打击“首付贷” 等行为,抑制热点城市房地产泡沫。而从今年9月开始,住建部、央行及银监会联合部署规范购房融资行为,资金监管范围扩大至消费贷流向的排查,进一步限制了资金流入地产领域。在地方层面,北京,江苏,深圳、福州相继落实政策,要求严查个人消费信贷资金流向,严防消费贷款另为他用。政府针对购房资金的排查持续深入,进一步封堵了资金流向房地产的入口,表明了政府居民去杠杆的决心。

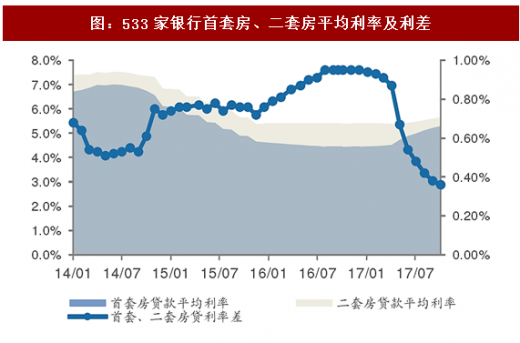

在政策清理场外配资的同时,银行在按揭贷执行层面上也持续趋严,既包括投放总量的收缩,放款周期将拉长,甚至部分银行逐步停止发放按揭贷款,融360数据显示,截止17年10月,全国受监测的533家银行中有42家银行停贷,占比7.88%。

而另一方面按揭贷利率也呈现持续上调,融360统计的35城市首套房贷利率自年初以来持续上涨,继17年7月份突破基准利率(4.90%)之后,10月首套房利率升至5.3,创15年7月以来历史新高,同时,二套房贷利率也不断攀升,截至17年10月,二套房平均贷款利率为5.66%,折合为1.16倍基准利率,收紧趋势明显。整体来看,二套房贷利率相对于首套房利率增长较为缓慢,未来二套房按揭贷利率或加速收紧。

在回顾了17年的调控政策之后,我们将对18年的政策方向进行判断。

回顾历史房地产周期,行政放松或者货币政策放松的背后是政府对地产投资的需求上升,而影响地产投资的因素有两点,其一为土地购置,其二为新开工规模,无论是土地购买还是新开工建设,都与库存规模有着密切的联系,可以说开发商的补库存需求是拉动地产投资的核心要素。

将历史库存水平(70大中城市库存去化周期)、房价环比变化和行业政策作图,我们可以发现,每当库存去化周期迅速提升的过程,都是行业政策出台的时间点, 08年、11年以及14年政策放松所对应的70城市平均去化周期分别为13.6个月、18.3 个月和15.8个月。目前处于历史库存水平最低的时期,过去几年土地出让规模持续降低也没有给企业补库存的机会,房地产企业对于土地投资及开工的热情较高,短期不存在行政调控放松的必要。

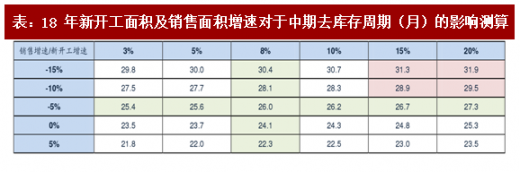

从17年3季度开始,土地供应规模开始放量,预计全年住宅用地供应规模将会增长20%,这也是近3年来第一次明显的补库存行为。为了有效预测18年是否会成为新一轮政策放松的拐点,我们用年度的中期库存去化周期为指标,对18年的开工和销售进行敏感性分析,对比在08年、11年以及14年中期库存去化周期水平,根据库存判断18年的政策走势。在这里为了确定是否会触及库存政策拐点,需要建立一个大致的变化范围,来进行敏感性分析。08、12以及14年在库存达到35个月左右的位置,触发政策放松调节。

18年我们认为新开工大概率将会出现增长,测定范围确定为【0%,20%】,而销售面积则受到三四线城市回落的拉动,大概率同比回落,测定范围为【-15%,5%】。

根据敏感性分析的结果,即便是采用库存规模增长最快的销售面积负增长15%,新开工增长20%,去库存周期也无法达到需要政策介入的范围,因此我们判断,18年政策调控放松的概率较小。低库存的背景下,政策周期将被熨平,供需调控或常态化。

观研天下发布的《2018年中国房地产行业分析报告-市场深度调研与发展前景预测》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及房地产交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、房地产T分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2015-2017年中国房地产行业发展概述

第一节 房地产行业发展情况概述

一、房地产行业相关定义

二、房地产行业基本情况介绍

三、房地产行业发展特点分析

第二节中国房地产行业上下游产业链分析

一、产业链模型原理介绍

二、房地产行业产业链条分析

三、中国房地产行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国房地产行业生命周期分析

一、房地产行业生命周期理论概述

二、房地产行业所属的生命周期分析

第四节 房地产行业经济指标分析

一、 房地产行业的赢利性分析

二、 房地产行业的经济周期分析

三、房地产行业附加值的提升空间分析

第五节 国中房地产行业进入壁垒分析

一、房地产行业资金壁垒分析

二、房地产行业技术壁垒分析

三、房地产行业人才壁垒分析

四、房地产行业品牌壁垒分析

五、房地产行业其他壁垒分析

第二章 2015-2017年全球房地产行业市场发展现状分析

第一节 全球房地产行业发展历程回顾

第二节全球房地产行业市场区域分布情况

第三节 亚洲房地产行业地区市场分析

一、亚洲房地产行业市场现状分析

二、亚洲房地产行业市场规模与市场需求分析

三、亚洲房地产行业市场前景分析

第四节 北美房地产行业地区市场分析

一、北美房地产行业市场现状分析

二、北美房地产行业市场规模与市场需求分析

三、北美房地产行业市场前景分析

第五节 欧盟房地产行业地区市场分析

一、欧盟房地产行业市场现状分析

二、欧盟房地产行业市场规模与市场需求分析

三、欧盟房地产行业市场前景分析

第六节 2018-2024年世界房地产行业分布走势预测

第七节 2018-2024年全球房地产行业市场规模预测

第三章 2015-2017年中国房地产产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国房地产行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国房地产产业社会环境发展分析

一、人口环境分析

二、房地产环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 2015-2017年中国房地产行业运行情况

第一节 中国房地产行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国房地产行业市场规模分析

第三节 中国房地产行业供应情况分析

第四节 中国房地产行业需求情况分析

第五节 中国房地产行业供需平衡分析

第六节 中国房地产行业发展趋势分析

第五章 中国房地产所属行业运行数据监测

第一节 中国房地产所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国房地产所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节 中国房地产所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2015-2017年中国房地产市场格局分析

第一节 中国房地产行业竞争现状分析

一、中国房地产行业竞争情况分析

二、中国房地产行业主要品牌分析

第二节 中国房地产行业集中度分析

一、中国房地产行业市场集中度分析

二、中国房地产行业企业集中度分析

第三节 中国房地产行业存在的问题

第四节 中国房地产行业解决问题的策略分析

第五节 中国房地产行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2015-2017年中国房地产行业需求特点与价格走势分析

第一节 中国房地产行业消费特点

第二节 中国房地产行业消费偏好分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第二节 房地产行业成本分析

第三节 房地产行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第四节 中国房地产行业价格现状分析

第五节 中国房地产行业平均价格走势预测

一、中国房地产行业价格影响因素

二、中国房地产行业平均价格走势预测

三、中国房地产行业平均价格增速预测

第八章 2015-2017年中国房地产行业区域市场现状分析

第一节 中国房地产行业区域市场规模分布

第二节 中国华东地房地产市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区房地产市场规模分析

四、华东地区房地产市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区房地产市场规模分析

四、华中地区房地产市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区房地产市场规模分析

第九章 2015-2017年中国房地产行业竞争情况

第一节 中国房地产行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国房地产行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国房地产行业竞争环境分析(房地产T)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 房地产行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十一章 2018-2024年中国房地产行业发展前景分析与预测

第一节中国房地产行业未来发展前景分析

一、房地产行业国内投资环境分析

二、中国房地产行业市场机会分析

三、中国房地产行业投资增速预测

第二节中国房地产行业未来发展趋势预测

第三节中国房地产行业市场发展预测

一、中国房地产行业市场规模预测

二、中国房地产行业市场规模增速预测

三、中国房地产行业产值规模预测

四、中国房地产行业产值增速预测

五、中国房地产行业供需情况预测

第四节中国房地产行业盈利走势预测

一、中国房地产行业毛利润同比增速预测

二、中国房地产行业利润总额同比增速预测

第十二章 2018-2024年中国房地产行业投资风险与营销分析

第一节 房地产行业投资风险分析

一、房地产行业政策风险分析

二、房地产行业技术风险分析

三、房地产行业竞争风险分析

四、房地产行业其他风险分析

第二节 房地产行业企业经营发展分析及建议

一、房地产行业经营模式

二、房地产行业销售模式

三、房地产行业创新方向

第三节 房地产行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2018-2024年中国房地产行业发展策略及投资建议

第一节 中国房地产行业品牌战略分析

一、房地产企业品牌的重要性

二、房地产企业实施品牌战略的意义

三、房地产企业品牌的现状分析

四、房地产企业的品牌战略

五、房地产品牌战略管理的策略

第二节中国房地产行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国房地产行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2018-2024年中国房地产行业发展策略及投资建议

第一节中国房地产行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国房地产行业定价策略分析

第二节中国房地产行业营销渠道策略

一、房地产行业渠道选择策略

二、房地产行业营销策略

第三节中国房地产行业价格策略

第四节 观研天下行业分析师投资建议

一、中国房地产行业重点投资区域分析

二、中国房地产行业重点投资产品分析

图表详见正文(GYZQ)