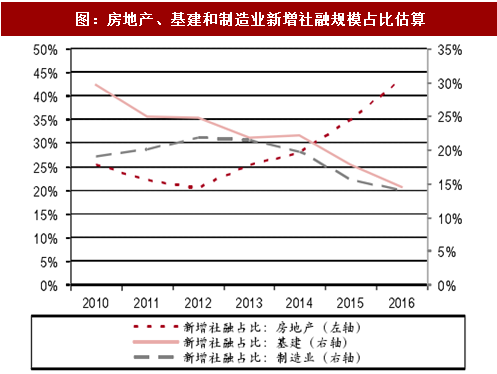

根据前文测算,我们可以看到近两年房地产行业融资额占比社会融资总额的比重越来越高,2016 年房地产新增融资额占比高达 43%,较去年提升 8 个百分点,主要由于居民部门贷款大幅增长所致;基建和制造业新增融资额占比则回落到 15%。

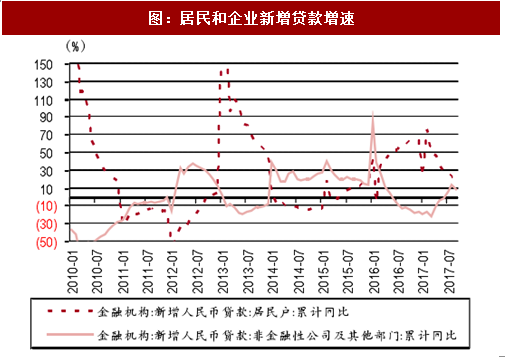

从金融机构的角度来看,2016 年全年居民户贷款增速高达 64%,而企业部门的贷款增速则同比下降 17%;2017 年 2 季度以后,随着房地产信贷收紧以及宏观经济复苏,居民户贷款增速回落至 22%但仍处高位,而企业部门贷款增速则反弹至 13%的增速。历史上,居民与企业部门的信贷增速基本呈现反比关系,例如 2013、2016 年居民贷款需求上升而企业融资需求下降,2012、2014 年则相反,我们认为主要由于国内居民高储蓄率背景下的政府逆周期调控政策以及房地产带动上下游产业链融资需求的滞后效应。

图:房地产、基建和制造业新增社融规模占比估算

图:房地产、基建和制造业新增社融规模占比估算

图:居民和企业新增贷款增速

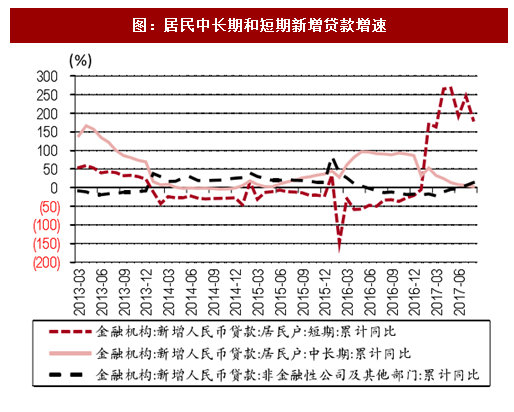

虽然今年居民户中长期贷款随信贷增速大幅放缓,但居民户短期贷款增速持续暴增,2017 年前 9 月同比大幅增长 191%,占比居民贷款的比重达到 27%,较 2016 年 10%的比重大幅上升,且居民部门整体新增贷款占比仍高达 51%。考虑到今年汽车等消费市场需求疲弱,部分消费和经营性的短期贷款借道流入楼市,按照往年统计口径今年新增按揭量被低估,加剧楼市风险。近期管理层要求金融机构对个人消费性贷款违规流入楼市进行严查。

图:居民中长期和非金融企业新增贷款额

图:居民中长期和短期新增贷款增速

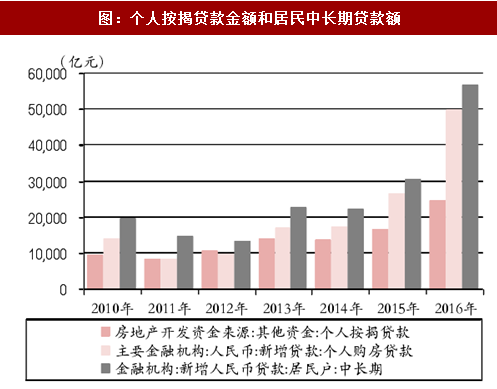

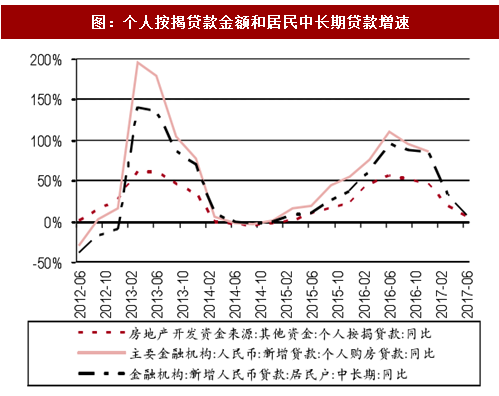

2016 年金融机构新增居民户中长期贷款 5.7 万亿元同比增长 86%。由于房企端的按揭款来源主要来自新房购买,而金融机构端按揭放款额涵盖一二手房市场。随着楼市进入存量时代,新房按揭款占比已从 2014 年的 80%降至 2016 年的 49%,考虑到金融机构统计口径下扣除的净还款额,可推算去年二手房的按揭款增速远远超过新房,增幅接近翻倍。根据链家研究院的数据,2016 年全国二手房交易规模占住房交易总额的比例达到 41%,其中一线城市二手房成交金额占比达到 70%,核心二线城市占比达到 60%。

图:个人按揭贷款金额和居民中长期贷款额

图:个人按揭贷款金额和居民中长期贷款增速

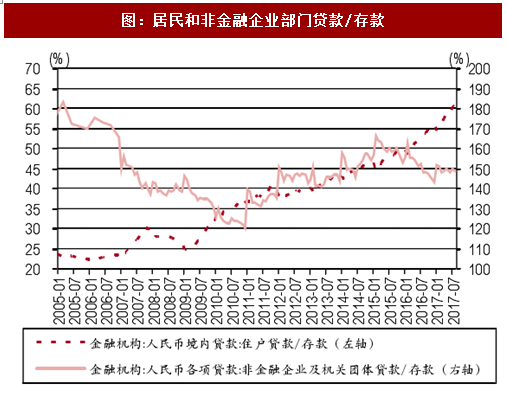

2017 年 6 月人民币各项存款余额 160 万亿中,境内住户存款余额 63.7 万亿占比40%。以贷款余额/存款余额计算存贷比,目前居民存贷比率为 60%,较 2014年此轮地产周期启动前的 45%上升 15 个百分点,考虑到国内严格的限购和首付政策,楼市风险仍然可控;非金融企业部门存贷比率为 150%,较 2015 年高点 165%下降 15 个百分点回到 2012 年水平,但整体负债率仍处高位。

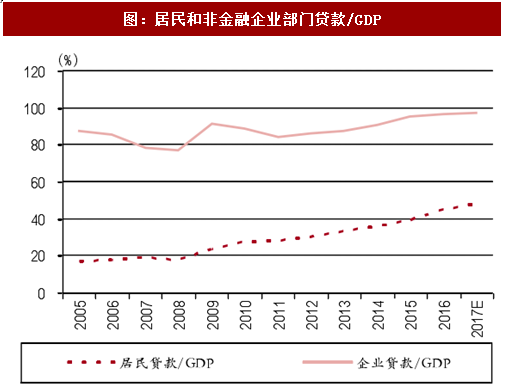

另一方面,我们以居民部门贷款余额占比 GDP 计算杠杆率,2016 年居民杠杆率水平为 45%,较 2015 年上升 5.6 个百分点,最新数据已接近 48%,而企业部门杠杆率仍维持 96%的高位。虽然居民部门杠杆率上升较快,但距离欧美 60%的平均水平仍有一定距离,理论上,国内居民部门和企业部门间的杠杆转换仍有空间。

图:居民和非金融企业部门贷款/存款

图:居民和非金融企业部门贷款/GDP

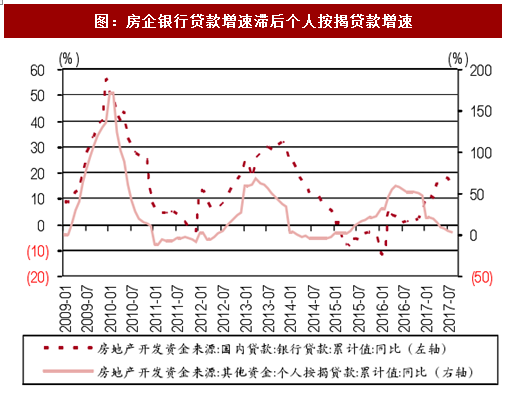

房企融资需求滞后居民按揭

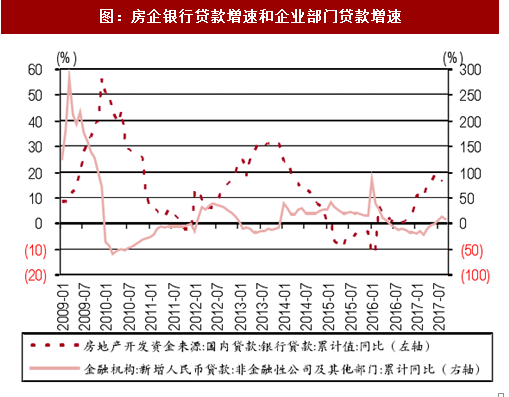

从房企的角度来看,房企贷款增速与金融机构统计的企业部门整体贷款增速的相关性较小,而主要通过下游销售端的按揭放款传导,房企融资需求更多由行业自身的库存去化情况的决定:一般房企开发贷款增速滞后按揭贷款增速反映 6-12 个月的时间,且滞后期越来越长,主要由于每轮地产周期库存水平提高,去化周期延长导致投资周期延长。 另一方面,按揭贷款的增速也反映了房企的销售回款情况和现金流水平,直接影响房企的补库存意愿和投资决策。因此,我们认为央行降准等货币政策将首先对居民购房需求产生影响,其次再通过库存去化速度影响房企的投融资需求,而直接影响行业融资需求的效果有限。

图:房企银行贷款增速滞后个人按揭贷款增速

图:房企银行贷款增速和企业部门贷款增速

房企资产负债率创新高

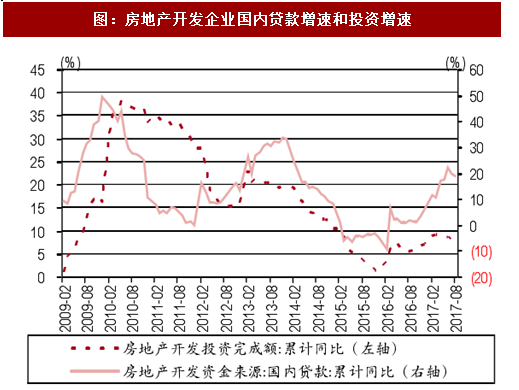

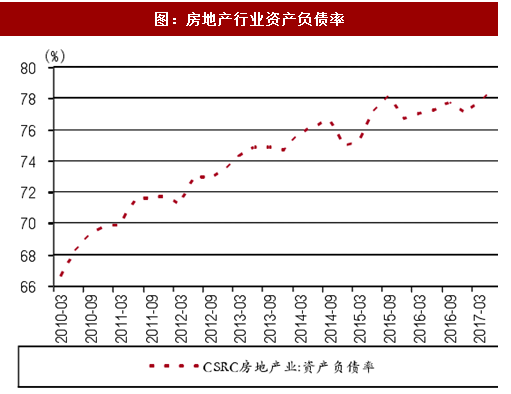

2017 年 1-8 月,房地产投资同比增长 7.9%,房地产开发企业国内贷款同比增长22%,增速创出自 2014 年以来新高。从历史上看,房企贷款金额增速与房地产投资增速呈现较为明显的正相关性,主要由于开发贷款仍是房企最主要的融资渠道。另一方面,房地产投资需求与房地产销售呈现一定滞后相关性,随着此轮三四线城市热销带动的地产销售周期的延长,上市房企 2017 年 2 季度的资产负债率达到 79%也创出新高,也显示了行业融资需求的强劲。

图:房地产开发企业国内贷款增速和投资增速

图:房地产行业资产负债率

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章房地产金融概述

第一节房地产业特点及对房地产金融的依赖性

第二节房地产金融界定

第三节房地产金融基本特征

一、以不动产为抵押品来保证贷款的偿还

二、“无转移抵押”性质

三、“杠杆效应”

第四节房地产金融分类

一、房产金融

二、地产金融

第五节房地产金融的主要内容与任务

一、房地产金融的主要内容

二、房地产金融的任务

三、房地产金融体系

第六节房地产金融的意义及作用

一、为房地产开发经营提供了资金保障

二、支持居民住房消费能力的提高

第二章中国行业市场发展环境解析

第一节中国宏观经济环境分析

一、中国GDP分析

二、房地产业在中国经济支柱产业

三、消费价格指数分析

四、城乡居民收入分析

五、社会消费品零售总额

六、全社会固定资产投资分析

七、进出口总额及增长率分析

四、存贷款利率变化

五、财政收支状况

第二节中国房地产金融市场政策环境分析

一、银行信贷政策法规

二、上市融资政策法规

三、发行企业债券政策法规

四、房地产信托政策法规

五、国内REITS政策法规

六、其他相关融资政策法规

1、土地政策

2、财税政策

3、保障政策

第三节中国房地产金融社会环境分析

一、中国人口规模及集群分布情况

二、消费观念

三、房地产是金融密集行业

第三章中国房地产行业运行新形势透析

第一节中国房地产供需分析

一、住房潜在需求分析

二、我国购置未开发土地情况

三、我国房地产价格情况

四、我国房地产市场调整分析

五、我国房地产购买力的外部抽离解析

第二节中国房地产市场运行分析

一、中国房地产市场整体情况

二、中国房地产市场热点问题

三、房地产开发完成情况

四、商品房销售和空置情况

五、房地产开发企业资金来源情况

六、全国房地产开发景气指数

七、中国企业景气指数分析

第三节房地产开发融资渠道与模式解析

一、中国房地产行业基本融资模式综述

二、我国房地产融资市场的主要特征解析

三、REITs必将成为新形势下房地产融资热点

四、中国房地产行业融资面临的难点及对策

五、浅析房地产融资市场的发展趋势

第四节近几年我国大中城市房屋市场销售价格指数

一、全国70个大中城市房屋销售价格指数

二、全国70个大中城市房屋销售价格指数

三、全国70个大中城市房屋销售价格指数

四、月全国70个大中城市房屋销售价格指数

五、1、2月全国70个大中城市房屋销售价格指数

第四章中国房地产金融市场现状分析

第一节房地产开发资金供求分析

一、资金需求分析

二、资金供给分析

第二节房地产开发资金来源结构

第三节房地产开发各阶段资金流

一、购买土地

二、取得“四证”并开工

三、预售

第四节企业并购

第五章中国房地产企业融资模式分析

第一节中国房地产制造所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节中国房地产制造所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节中国房地产制造所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章中国房贷市场运行态势分析

第一节中国房地产贷款市场概况

一、新时期房地产信贷市场发展历程

二、央行利率调整带动房贷市场复苏

三、房贷新政激化房贷市场矛盾

四、我国房贷转按揭市场发展透析

第二节中国房贷市场运行动态分析

一、中国房贷市场总体运行状况

二、个人房贷市场运行分析

三、国内个人房贷市场强劲回升

四、我国房地产开发贷款呈稳步回升势头

五、房地产开发贷款情况简述

第三节中国住房信贷与住宅市场的相关性评析

一、住房消费信贷与住宅市场的关系浅析

二、中美住房市场对住房消费信贷的依赖度比较

三、当前住房消费信贷市场面临的主要问题

四、房贷新政对住宅市场调整周期的影响判断

五、我国住房消费信贷及住房市场发展的对策措施

第四节中国房贷市场存在的问题与对策分析

一、我国房地产信贷市场存在的漏洞

二、房贷新政实施中面临的障碍

三、加强房地产金融监管的对策措施

四、商业银行房贷业务发展重点及建议

五、房地产开发企业信贷业务发展建议

六、完善中国房地产金融体系的对策建议

第七章国外房地产金融发展研究

第一节国外REITS发展现状

第二节美国REITS研究

一、现状探析

二、案例分析

第三节亚太地区REITS概况研究

一、发展概况

二、新加坡REITS发展分析

三、澳大利亚REITS发展分析

四、香港REITS发展分析

第四节REITS发展模式的比较分析

第五节国外房地产金融发展的借鉴之处

第八章房地产信贷重点银行分析

第一节中国银行

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第二节中国农业银行

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第三节中国工商银行

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第四节中国建设银行

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第九章2018-2023年中国房地产企业融资策略分析

第一节2018-2023年中国房地产金融风险集中表现

一、部分地区房地产市场过热加剧风险

二、房地产开发企业负债经营隐含财务风险

三、“假按偈”

四、基层银行发放房贷存操作风险

五、土地开发贷款信用风险

六、房地产贷款发律风险

第二节房地产企业融资策略分析

一、借道房地产信托,解决资金短缺

二、与国外产业投资基金合作

三、银行贷款或有松动

四、利用私募股权投资基金

第十章2018-2023年中国房地产金融发展趋势分析

第一节2018-2023年中国房地产前景预测

一、2018-2023年中国房地产信托市场前景预测

二、商业银行仍是融资的主要平台

三、企业债券是重要融资渠道

四、国外金融机构与境外基金涌入

第二节REITS将成为主要趋势

一、发展REITS的建议

二、我国发展REITs的可行性

三、探索REITS发展模式

第三节2018-2023年中国房地产及房地产金融发展趋势

一、商品房需求、供给预测分析

二、房地产信贷趋势

第十一章2018-2023年中国房地产及房地产金融长远健康发展思考

第一节影响中国房地产及房地产金融发展的制度性因素

一、住房改革衔接不好诱发住房需求

二、对地方政策经营土地缺乏有效制止

三、缺乏有效控制土地供给结构的开发规划制度

四、缺乏合理引导居民住房需求,有效调控投资投机行业的税收政策

五、缺乏发达的多层次的房地产金融市场

第二节促进中国房地产及房地产金融健康发展策略

一、金融业要继续支持房地产业发展

二、倡导节约使用住房消费理念、引导健康的住房消费

三、加强城镇廉租房规划建社

四、适时调控居民居住性购房及投机性购房

更多图表详见正文(GYGSL JP)