进入2020年以来,免税业行业保持稳定的发展,但是受到全球爆发的新冠疫情影响,我国免税业行业受到的一定的影响。但是随着国内很快复工复产,免税业行业也在逐渐恢复增长。从长远发展来看,疫情给免税业行业在国内广阔的市场中影响相对较小。目前来看,我国经济发展良好,居民收入水平不断提升,为免税业行业提供了良好的市场消费环境。而产业政策给免税业行业提供了良好的营商环境,也为投资者提供了良好的政策保障。

从近年来,国内免税业行业的投资发展来看,免税业行业得到了资本的青睐,从统计的数据上来看,2019年免税业行业投资规模达到了***亿元。可以说明,免税业行业具备良好的吸引投资的能力。

2015-2019年免税业行业投资规模

资料来源:观研天下数据中心整理

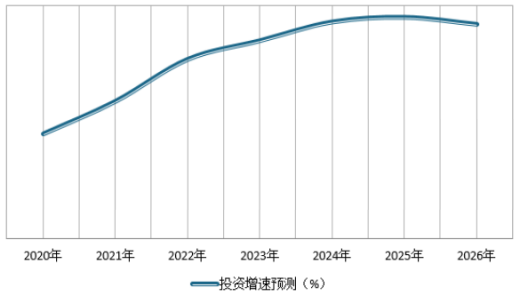

中国免税业行业投资增速预测

随着我国经济不断朝着质量发展,不断提倡产业创新发展。我国免税业行业也进入到了质量发展阶段,行业投资主要用于技术创新、产品研发等方面,短期内行业企业也将加大相关的投资来获得更多的市场竞争力,从而获得更加广阔的市场,因此行业内的投资规模仍将持续扩大,预计投资增速保持稳定的增长。

2020-2026年中国免税业行业投资增速预测

资料来源:观研天下数据中心整理

2020年我国免税业行业投资风险分析

免税业行业政策风险分析

免税业行业的发展与国民经济发展周期及国家宏观经济政策息息相关,因此免税业业务的发展依赖于国民经济运行状况、行业固定资产投资规模及国家政策对行业下游行业的政策导向。若未来国家相关产业政策支持力度减弱,将对免税业行业企业发展产生一定影响。

针对政策风险,免税业行业内企业应当及时关注国家相关行业的各项政策法规,及时做出应对和策略。此外,根据政策导向主动调整经营发展战略,这样才能实现企业的长足健康发展。

******

免税业行业技术风险分析

核心技术人员流失的风险

免税业行业的技术创新,保持技术人员队伍的稳定,并不断吸引优秀技术人员加盟是企业能够保持持续创新能力的关键。但不排除在特定环境和条件下核心技术人员流失的可能。核心技术人员流失将在一定程度上影响行业内企业的技术创新能力。

产品创新压力的风险

随着科技不断发展,市场不断开拓,下游客户对免税业行业的要求会不断提高,能否对市场做出快速反应,不断研发新产品,满足客户需求,成为取得市场竞争优势的关键因素。研发新产品对企业研发能力、经济能力等综合实力提出较高要求,企业承受着产品创新的巨大压力与风险。

******

免税业行业竞争风险分析

免税业行业正处于快速发展阶段,良好的行业前景及国家对本行业的扶持政策吸引了诸多国内企业进入本领域。随着免税业行业的不断成熟,国内企业的不断成长以及国外企业对国内市场拓展力度不断加大,市场竞争将日趋激烈。免税业行业技术壁垒高,技术革新较快,相关产品的更新换代速度较快,若企业不能正确把握市场动态和行业发展趋势,不能在产品研发、市场拓展等方面进一步巩固优势地位、保证自身核心竞争力,则存在因竞争优势减弱而面临经营业绩下滑、市场占有率下降等市场竞争风险。

******

免税业行业其他风险分析

免税业行业与宏观经济运行周期关联较为紧密,当宏观经济进入下行周期,行业会受较大影响,宏观经济始终存在不可预估的变动风险,这意味着宏观经济波动风险客观存在。

针对该风险,行业内企业将密切关注和研究宏观经济的发展动向,及时发现宏观经济对免税业业务的影响,制定应对措施,最大限度的改善宏观经济对行业企业业务的影响。

******

【报告大纲】

第一章 免税业发展综述

第一节 免税业概述

一、 免税业定义及分类

(1)免税品定义及分类

(2)免税店定义及分类

二、 免税业特点

三、 免税业产业链简介

第二节 免税业发展环境分析

一、 免税业政策环境分析

(1)行业管理体制

(2)行业主要法律法规

(3)行业主要政策

(4)政策环境对行业发展的影响分析

二、 免税业经济环境分析

(1)国际宏观经济环境分析

(2)国内宏观经济环境分析

(3)经济环境对行业发展的影响分析

三、 免税业消费环境分析

(1)居民免税商品消费能力

(2)居民免税商品消费意愿

(3)消费环境对行业发展的影响分析

四、 免税业社会环境分析

(1)全球免税业发展重心向亚太地区转移

(2)海南岛旅游建设推动我国免税业发展

(3)消费回流政策促进我国免税销售额扩大

(4)社会环境对行业发展的影响分析

第二章 中国免税业关联行业发展分析

第一节 旅游业发展分析

一、 全球旅游发展的总体形势

(1)全球旅游人数及收入分析

(2)全球各区域旅游市场情况

二、 中国旅游业发展新政策法规

(1)国家支持旅游业发展

(2)国家支持西部地区旅游业发展

(3)国家扩大内需政策推动旅游市场规模扩大

三、 中国旅游业细分市场分析

(1)中国入境旅游市场分析

(2)中国出境旅游市场分析

(3)中国国内旅游市场分析

(4)旅游业发展对免税业的影响分析

第二节 机场业发展分析

一、 机场业成本收入分析

(1)机场业成本构成

(2)机场业收入构成

(3)机场业利润走势

二、 中国机场业发展现状

(1)机场建设情况

(2)机场规模分析

(3)机场区域分布

(4)机场业务量分析

三、 中国机场非航空业务发展分析

(1)机场业收入结构分析

(2)机场非航业务收入分析

(3)未来盈利点分析

四、 中国机场业发展趋势及前景分析

五、 机场业发展对免税业的影响分析

第三节 航空业发展分析

一、 航空业发展状况

(1)航空运输周转量

(2)航空客运情况

(3)航空货运情况

(4)航线网络分析

(5)对外关系分析

(6)航班正常率分析

(7)航行新技术应用

(8)航空企业运营分析

(9)航空运输效率分析

(10)航空经济效益分析

二、 航空业整合趋势分析

(1)全球航空业加速整合

(2)竞争环境对民营航空公司不利

(3)国内民航业重组整合趋势分析

三、 航空业运力供需预测

(1)国内民航运力需求预测

(2)国内民航运力供给预测

四、 航空业发展对免税业影响分析

第三章 国内外免税业发展与经营分析

第一节 全球免税业发展现状分析

一、 全球免税业发展历程

二、 全球免税业发展规模分析

(1)全球免税业销售额

(2)全球最大免税市场

三、 全球领先免税集团销售分析

四、 全球免税业渠道分析

(1)全球免税店种类

(2)全球免税品零售渠道

第二节 中国免税业发展现状分析

一、 中国免税业发展概括及发展历程分析

(1)中国免税业发展概况分析

(2)中国免税业发展历程分析

(3)中国免税业季节性特征

二、 中国免税业发展规模分析

(1)中国免税业销售分析

(2)中国免税业区域分析

三、 中国免税业发展趋势分析

(1)中国免税市场规模将持续扩大

(2)政策限制进一步放开

(3)海南离岛免税产业将崛起

四、 中国免税业在全球免税业中的地位分析

(1)中国免税业的全球市场份额

(2)中国消费者对全球免税业的贡献

第三节 免税业经营分析

一、 免税品经营特性

二、 国家经营免税业务的方式

(1)国家以行政手段指定国有专业公司统一经营

(2)政府以国际招标的方式确定本国免税业专营公司

三、 中国免税业典型业务流程

(1)免税品批发业务流程图

(2)免税品零售业务流程图

(3)品牌代理业务流程

四、 中国免税业主要经营模式

(1)采购模式

(2)配送模式

(3)销售模式

五、 中国免税业商业模式分析

(1)客户价值和需求创新

(2)收入突破/产生模式

(3)成本革命性降低

(4)控制力与定价权

(5)可复制性和可扩张性

六、 中国机场免税店发展催生网络代购新型业态

(1)代购市场分析

(2)代购族分析

(3)代购费率分析

第四章 国内外免税品细分市场分析

第一节 全球免税品细分市场分析

一、 全球免税业产品结构

二、 全球烟酒类免税品市场分析

(1)香烟免税品市场

(2)酒类免税品市场

三、 全球香化类免税品市场分析

四、 全球奢侈品免税品市场分析

第二节 中国免税品细分市场分析

一、 中国免税业产品结构分析

二、 中国烟酒类免税品市场分析

(1)香烟免税品市场分析

(2)酒类免税品市场

三、 中国香化类免税品市场分析

(1)化妆品免税市场分析

(2)免税香水

四、 中国食品类免税品市场分析

五、 中国国产免税品市场分析

(1)需求端:关税降低促消费回流

(2)供给端:行业政策放宽限制

(3)国产免税业广阔上升空间

第五章 免税业竞争分析

第一节 全球免税业竞争格局

一、 免税业全球分布情况分析

二、 全球免税品产品结构分析

第二节 中国免税业竞争格局

第三节 国际领先免税行业企业分析(随数据更新有调整)

一、 DFS环球免税集团

(1)企业发展简况分析

(2)企业产品服务分析

(3)企业发展现状分析

(4)企业竞争优势分析

二、 韩国Lotte乐天集团

(1)企业发展简况分析

(2)企业产品服务分析

(3)企业发展现状分析

(4)企业竞争优势分析

三、 美国DFA免税店

(1)企业发展简况分析

(2)企业产品服务分析

(3)企业发展现状分析

(4)企业竞争优势分析

四、 Dufry集团

(1)企业发展简况分析

(2)企业产品服务分析

(3)企业发展现状分析

(4)企业竞争优势分析

第四节 中国领先免税业运营商经营分析

一、 中国免税品(集团)有限责任公司

(1)企业发展简况分析

(2)企业产品服务分析

(3)企业发展现状分析

(4)企业竞争优势分析

二、 深圳市国有免税商品(集团)有限公司

(1)企业发展简况分析

(2)企业产品服务分析

(3)企业发展现状分析

(4)企业竞争优势分析

三、 珠海市免税企业集团有限公司

(1)企业发展简况分析

(2)企业产品服务分析

(3)企业发展现状分析

(4)企业竞争优势分析

四、 日上免税行(中国)有限公司

(1)企业发展简况分析

(2)企业产品服务分析

(3)企业发展现状分析

(4)企业竞争优势分析

五、 中国出国人员服务有限公司

(1)企业发展简况分析

(2)企业产品服务分析

(3)企业发展现状分析

(4)企业竞争优势分析

第六章 领先机场免税店经营分析

第一节 机场免税店主要运作模式

一、 机场免税店运作模式

二、 四种运作模式比较

第二节 国际领先机场免税店经营分析

一、 迪拜国际机场免税店

(1)机场简介

(2)机场免税店运作模式

(3)机场免税店经营概况

(4)机场免税店经营商品及品牌

(5)机场免税店物价水平

(6)机场免税店购物环境

(7)机场免税店客户服务

(8)机场免税店展示及推广活动

(9)机场免税店竞争优劣势分析

二、 瑞士苏黎世机场免税店

(1)机场简介

(2)机场免税店运作模式

(3)机场免税店经营概况

(4)机场免税店经营商品及品牌

(5)机场免税店物价水平

(6)机场免税店购物环境

(7)机场免税店客户服务

(8)机场免税店竞争优劣势分析

三、 新加坡樟宜国际机场免税店

(1)机场简介

(2)机场免税店运作模式

(3)机场免税店经营概况

(4)机场免税店经营商品及品牌

(5)机场免税店物价水平

(6)机场免税店购物环境

(7)机场免税店客户服务

(8)机场免税店展示及推广活动

(9)机场免税店竞争优劣势分析

四、日本东京成田机场免税店

(1)机场简介

(2)机场免税店运作模式

(3)机场免税店经营概况

(4)机场免税店经营商品及品牌

(5)机场免税店物价水平

(6)机场免税店购物环境

(7)机场免税店客户服务

(8)机场免税店展示及推广活动

(9)机场免税店竞争优劣势

第三节 中国领先机场免税店经营分析

一、 香港国际机场免税店

(1)机场简介

(2)机场免税店运作模式

(3)机场免税店经营概况

(4)机场免税店经营商品及品牌

(5)机场免税店物价水平

(6)机场免税店购物环境

(7)机场免税店客户服务

(8)机场免税店竞争优劣势分析

二、 上海浦东机场免税店

(1)机场简介

(2)机场免税店运作模式

(3)机场免税店经营概况

(4)机场免税店经营商品及品牌

(5)机场免税店物价水平

(6)机场免税店购物环境

(7)机场免税店客户服务

(8)机场免税店展示及推广活动

(9)机场免税店竞争优劣势分析

三、 北京首都国际机场免税店

(1)机场简介

(2)机场免税店运作模式

(3)机场免税店经营概况

(4)机场免税店经营商品及品牌

(5)机场免税店物价水平

(6)机场免税店购物环境

(7)机场免税店客户服务

(8)机场免税店竞争优劣势分析

四、 大连国际机场免税店

(1)机场简介

(2)机场免税店运作模式

(3)机场免税店经营情况

(4)机场免税店经营商品及品牌

(5)机场免税店物价水平

(6)机场免税店购物环境

(7)机场免税店客户服务

(8)机场免税店竞争优劣势

五、 海口美兰机场免税店

(1)机场简介

(2)机场免税店运作模式

(3)机场免税店经营概况

(4)机场免税店经营商品及品牌

(5)机场免税店物价水平

(6)机场免税店购物环境

(7)机场免税店客户服务

(8)机场免税店竞争优劣势分析

第七章 海南免税业投资前景分析

第一节 海南国际旅游岛建设情况

一、 海南国际旅游岛建设概况

(1)海南省发展状况

(2)海南国际旅游岛建设思路的提出及实践

(3)海南国际旅游岛建设规划

(4)海南国际旅游岛建设目标

二、 海南国际旅游岛主要政策进展

(1)出入境管理措施

(2)财税政策

(3)游艇政策

(4)免税商场政策

(5)离岛免税政策

第二节 海南免税业发展状况

一、 海南免税店的类型及规模分析

(1)机场免税商店

(2)机上免税商店

(3)客运站免税商店

(4)市内免税商店

二、 海南免税店的经营情况

(1)海口美兰机场免税店

(2)三亚国际免税城

(3)海口日月广场免税店

(4)琼海博鳌免税店

(5)海南离岛免税业规模

三、 海南免税业发展的优惠权限

(1)放航权

(2)中途分程权

(3)免签权

(4)零关税

第三节 海南离境退税政策实施情况

一、 海南离境退税政策背景

二、 海南离境退税政策进展

三、 海南离境退税政策现状

四、 海南国际离境退税展望

第四节 海南国人离岛免税政策展望

一、 海南国人离岛免税政策背景

二、 海南国人离岛免税政策进展

三、 重点国家或地区国人离岛免税店案例分析

(1)韩国济州岛国人离岛免税店案例分析

(2)日本冲绳岛国人离岛免税店案例分析

(3)台湾澎湖离岛免税店案例分析

(4)重点国家或地区国人离岛免税政策对比

四、 海南离岛免税政策经济效益分析

五、 海南离岛免税政策效果分析

第五节 海南国际旅游岛投资前景预测

一、 海南省免税市场规模预测

(1)海南省旅游规模预测

(2)海南省旅游结构预测

(3)海南省机场运营情况预测

(4)海南省免税市场规模预测

二、 三亚市免税市场规模预测

第八章 中国免税业投资前景分析

第一节 中国免税业发展前景

一、 免税业发展的影响因素分析

(1)国家政策

(2)免税业对外开放程度

(3)旅游业的发展

(4)机场、口岸的建设

(5)居民消费水平

二、 财税体制改革对免税业发展影响分析

(1)财税体制改革加速推进

(2)部分高档消费品将纳入征收范围或对免税业有利

(3)一般化妆品或将不再征收消费税,对免税影响待定

(4)财税体制改革对免税业影响略正面

三、 免税业发展方向

(1)积极争取免税业务新政策

(2)免税业向旅游零售业转型

(3)海外退税实时便利化

四、 免税业发展前景

(1)全球免税行业发展前景预测

(2)中国免税行业发展前景预测

(3)中国免税行业占全球地位的前景分析

第二节 中国免税业投资前景

一、 免税业投资机遇分析

(1)旅游业快速发展

(2)机场、口岸建设升级

(3)免税业向旅游新零售业拓展

(4)海南国际旅游岛建设

二、 免税业投资风险分析

(1)政策风险

(2)人民币汇率变动风险

(3)宏观经济变动风险

(4)进口关税调整风险

(5)自然或意外灾害风险

三、 免税业投资前景分析

(1)免税业市场空间

(2)免税业投资收益

(3)免税业投资方向

(4)免税业官方网销平台投资

入境旅客行李物品和个人邮递物品进口税税则归类表

入境旅客行李物品和个人邮递物品完税价格表

世界部分国家入境免税限额

图表目录

图表1:免税业特点简介

图表2:免税业产业链简介

图表3:截至2020年初我国免税行业相关的主要法律法规

图表4:免税市场准入及管理政策简介

图表5:各类免税商店拥有特定的销售对象和销售条件

图表6:免税商品外汇政策主要内容

图表7:2017-2020年年美国国内生产总值变化趋势图(单位:十亿美元,%)

图表8:2017-2020年美国ISM制造业PMI指数

图表9:2017-2020年欧元区GDP变化走势图(单位:万亿美元,%)

图表10:2020年-2019年欧元区制造业PMI指数变动图

图表11:2017-2020年日本GDP总值变化情况(单位:万亿美元,%)

图表12:2017-2020年日本制造业PMI指数

图表13:2017-2020年新兴市场GDP变化趋势图(单位:亿美元)

图表14:全球主要经济体经济增速预测(单位:%)

图表15:2017-2020年中国GDP增长走势图(单位:亿元,%)

图表详见报告正文……(GY YXY)

【简介】

中国报告网是观研天下集团旗下的业内资深行业分析报告、市场深度调研报告提供商与综合行业信息门户。《2020年中国免税业行业投资分析报告-市场调查与发展动向预测》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

更多好文每日分享,欢迎关注公众号