免税店是重要的高端消费品购买渠道。

消费者购买高档商品的渠道主要有境内外商场、免税店、跨境电商网站等。根据调查,免税店是中国消费者购买奢侈品最主要的购买渠道,在5000元以上、1000-5000元以及1000元以下三个商品价格区间中,免税店渠道的消费占比分别为39%、38%和34%。

图:免税店渠道是中国高收入人群购买奢饰品主要的渠道

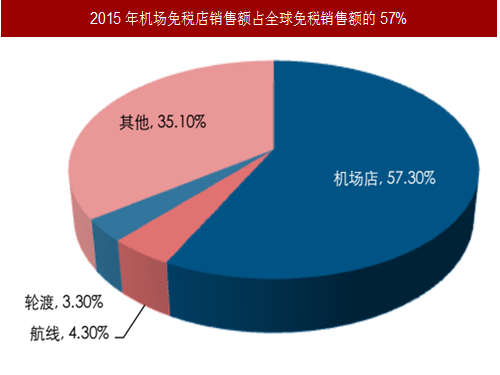

图:2015年机场免税店销售额占全球免税销售额的57%

当前中国免税行业面临历史机遇期,新一轮的机场免税招标将成为国内几大免税集团战略布局的关键时点。从目前开标结果来看,国内主要枢纽机场的免税提成比例大幅提升。我们认为,国际枢纽机场将充分受益于免税集团之间的竞争博弈,中期业绩将获提振。

机场受益免税集团间的竞争博弈

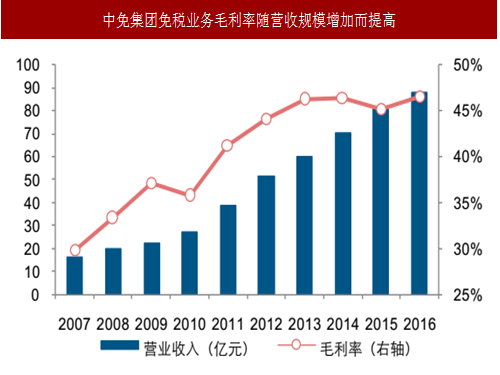

免税行业规模效应显著,抢先布局至关重要。从国外免税行业发展经验来看,免税行业具有典型的规模效应。规模较大的免税商对上游品牌商具有较强的议价能力,能够显著压低进货成本,因此,和小规模的免税商相比,其盈利能力更强。分别以国际免税龙头Dufry(2015年营业收入全球排名第一)和国内免税龙头中免集团(2015年营业收入全球排名第十一)为例,Dufry的毛利率随着营业收入规模的增加而增加,其毛利率从2002年的41.2%稳步提升至2016年的58.6%,中免集团免税业务的毛利率从2007年的29.8%提升至2016年的46.6%。故业务规模是免税商获取成本优势的保障,尽可能多地获取免税商铺的特许经营权对免税商而言显得尤为重要。

图:Dufry毛利率随营收规模增加而提高

图:中免集团免税业务毛利率随营收规模增加而提高

中国机场免税行业目前正处于历史机遇期。此前,只有中国国旅旗下的中免集团在全国范围内拥有免税经营权,但随着2016年2月国务院发布《口岸进境免税店管理暂行办法》(以下简称《暂行办法》),机场进境免税运营资质进一步放开。

此外,《暂行办法》还决定在我国19个口岸增设进境免税店(包括13个机场口岸和6个水陆口岸)。同时,国内主要枢纽机场上一轮免税合同相继到期,新一轮免税招标陆续开展。政策放宽叠加招标时间窗口来临,国内免税集团迎来关键布局时点。

《口岸进境免税店管理暂行办法》第四条:除国务院另有规定外,对原经国务院批准具有免税品经营资质,且近3年有连续经营口岸和市内进出境免税店业绩的企业,放开经营免税店的地域和类别限制,准予这些企业平等竞标口岸进境免税店经营权。口岸进境免税店必须由具有免税品经营资质的企业绝对控股(持股比例大于50%)

表:全国口岸进境免税店招标情况

图:2015年全球前25大免税零售商(单位:百万欧元)

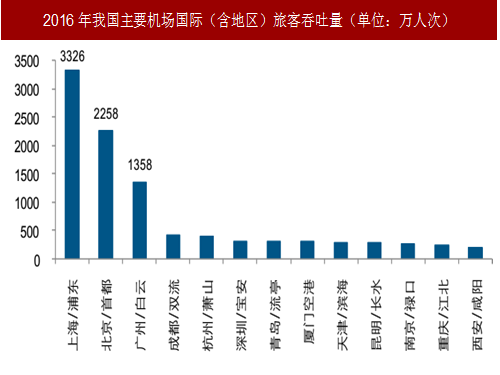

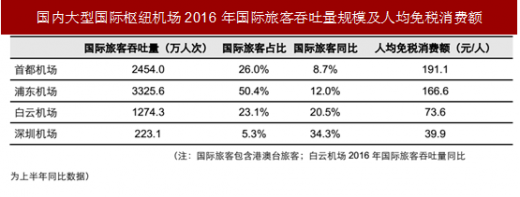

决定机场免税收入规模的内部因素有三点:国际旅客流量、机场商业面积和商业管理水平。其中,国际旅客流量决定了免税业务规模的发展上限。因此,我们认为出入境旅客吞吐量大的国际枢纽机场对免税商而言更具吸引力。

图:2016年我国主要机场国际(含地区)旅客吞吐量(单位:万人次)

在机场免税业务市场化招标的背景下,政府促进消费回流的政策将加剧国内免税商对机场免税业务的争夺。我们认为,在免税商与机场的零和博弈中,免税商将难以回避“赢者诅咒”,机场或成为最大受益方。

以北京首都机场的免税招标为例:在首都机场正式开标前的3月14日,中免集团成功参股日上(中国)51%股权。根据Moodie公布的2015年全球免税排名情况,日上免税行与中免集团分列第十位和第十一位。而同样参与竞标的珠免集团,也在首都机场开标的第二天,与成为全球第一大免税集团Dufry大股东的海航集团达成全面战略合作。

从开标情况来看,中免集团以首年8.3亿元的保底租赁费+47.5%的提成比例在T2标段胜出,而中免控股的日上免税行(中国)与珠免在T3标段上的竞争焦灼,最终日上免税行(中国)最终以总分第一获得T3标段(首年22亿元的保底租赁费+43.5%的提成比例)。首都机场免税中标的提成比例大幅超过上一轮招标,与目前国外机场40%以上的提成比例基本接轨。

图:中免集团参股日上(中国)51%股权

表:首都机场免税店开标情况

此前国内机场的免税提成比例远低于国际市场40%以上的比例水平。目前,国际枢纽机场凭借在免税招标博弈中的相对优势,提成比例得以大幅提升,中期业绩显著提振。

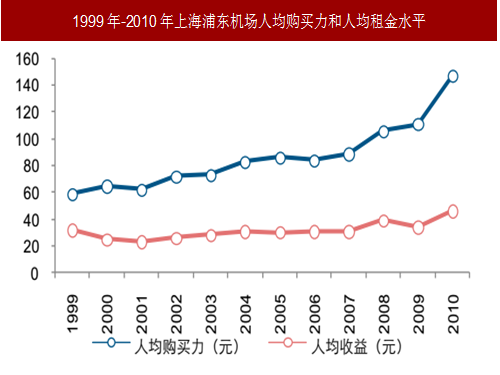

图:1999年-2010年上海浦东机场人均购买力和人均租金水平

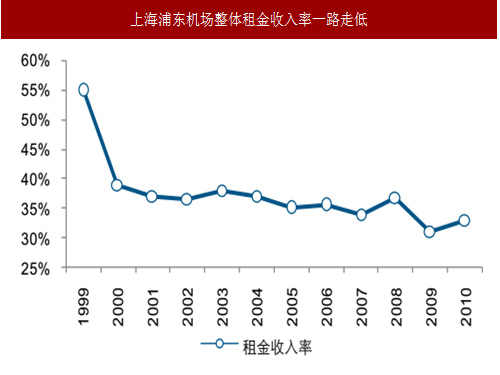

图:上海浦东机场整体租金收入率一路走低

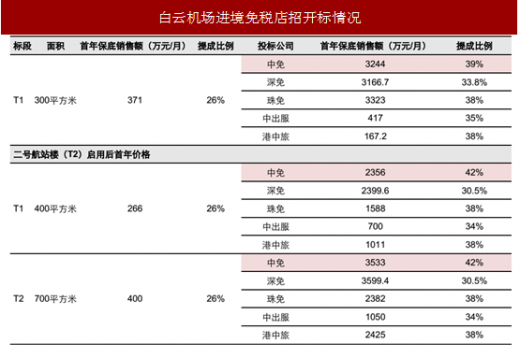

我们以白云机场为例,测算其进境免税招标对公司净利润的弹性。根据白云机场3月10日公布的进境免税店开标结果,中免集团成功中标T1、T2两个标段。在T1、T2两个标段上,中免集团给出的首年保底租金均接近底标的8.8倍,提成比例均为42%(T2航站楼启用前,T1提成比例为39%)。

表:白云机场进境免税店招开标情况

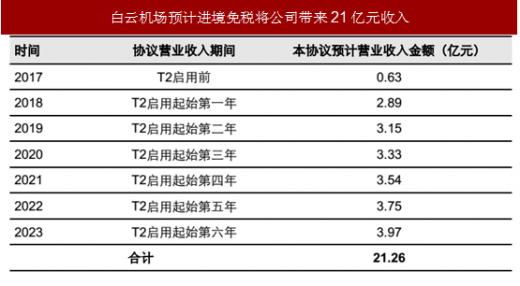

根据白云机场给出的指引,进境免税招标预计将给上市公司2017、2018年分别带来0.63亿和2.89亿元的营收。参照国际机场55%左右的免税业务毛利率水平(法兰克福机场57.4%,巴黎机场51.7%,维也纳机场49.9%),我们预计进境免税店招标将分别增厚白云机场2017、2018年净利润1.7%和8.0%。

表:白云机场预计进境免税将公司带来21亿元收入

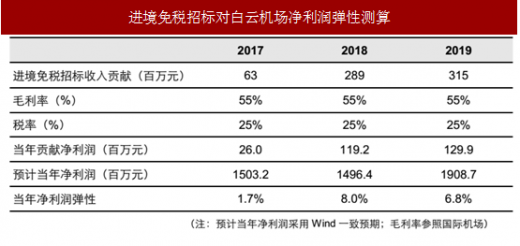

表:进境免税招标对白云机场净利润弹性测算

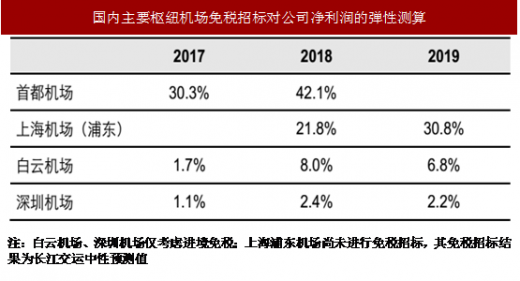

我们认为,免税特许经营权是机场国际旅客流量变现的途径之一,而本轮免税招标将带来机场的商业价值重估。基于我们对国内枢纽机场免税业务的测算(具体测算过程参见附录),我们预计首都机场免税业务将增厚公司2017/2018年净利润30.3%/42.1%,浦东机场免税业务将增厚公司2018/2019年净利润21.8%/30.8%,白云机场进境免税业务将增厚公司2017/2018年净利润1.7%/8.0%,而深圳机场进境免税业务将增厚公司2017/2018年净利润1.1%/2.4%。考虑到首都机场对北京高价值公商务旅客享有显著的区位优势,浦东机场拥有国内规模最大的国际旅客吞吐量,白云机场在珠三角区域的国际航线竞争具备相对优势,因此,这三大国际枢纽机场国际客流量的商业价值在本轮免税招标中将获得充分体现。

表:国内主要枢纽机场免税招标对公司净利润的弹性测算

表:国内大型国际枢纽机场2016年国际旅客吞吐量规模及人均免税消费额

资料来源:中国报告网整理

中国报告网发布的报告书内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章 2016-2017年中国免税行业发展概述

第一节 2016-2017年免税行业发展情况概述

一、免税行业相关定义

二、免税行业基本情况介绍

三、2016-2017年免税行业国内发展特点分析

第二节2016-2017年中国免税行业上下游产业链分析

一、产业链模型原理介绍

二、免税行业产业链条分析

三、2016-2017年中国免税行业产业链环节分析

1、上游产业

2、下游产业

第三节 2016-2017年中国免税行业生命周期分析

一、免税行业生命周期理论概述

二、2017年免税行业所属的生命周期分析

第四节 2016-2017年免税行业经济指标分析

二、 2016-2017年免税行业的赢利性分析

四、 2016-2017年免税行业的经济周期分析

三、免税行业附加值的提升空间分析

第五节 2016-2017年国中免税行业进入壁垒分析

一、免税行业技术壁垒分析

二、免税行业规模壁垒分析

三、免税行业品牌壁垒分析

四、免税行业其他壁垒分析

第二章 2016-2017年全球免税行业市场发展现状分析

第一节 全球免税行业发展历程回顾

第二节2016-2017年全球免税行业市场区域分布情况

第三节 2016-2017年亚洲免税行业地区市场分析

一、2016-2017年亚洲免税行业市场现状分析

二、2016-2017年亚洲免税行业市场规模与市场需求分析

三、2018-2023年亚洲免税行业市场前景分析

四、2018-2023年亚洲免税发展趋势分析

第四节 2016-2017年北美免税行业地区市场分析

一、2016-2017年北美免税行业市场现状分析

二、2016-2017年北美免税行业市场规模与市场需求分析

三、2018-2023年北美免税行业市场前景分析

四、2018-2023年北美免税行业发展趋势分析

第五节 2016-2017年欧盟免税行业地区市场分析

一、2016-2017年欧盟免税行业市场现状分析

二、2016-2017年欧盟免税行业市场规模与市场需求分析

三、2018-2023年欧盟免税行业市场前景分析

四、2018-2023年欧盟免税行业发展趋势分析

第六节 2018-2023年世界免税行业分布走势预测

第七节 2018-2023年全球免税行业市场规模预测

一、2018-2023年亚洲免税行业市场规模预测

二、2018-2023年北美免税行业市场规模预测

三、2018-2023年欧盟免税行业市场规模预测

第三章 2016-2017年中国免税产业发展环境分析

第一节 2016-2017年我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 2016-2017年中国免税行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第四节 2016-2017年中国免税产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 2015-2017年中国免税产业运行情况

第一节 中国免税行业发展状况情况介绍

一、行业发展历程回顾

二、行业技术现状分析

三、行业发展特点分析

第二节 2015-2017年中国免税行业市场规模分析

第三节 2015-2017年中国免税行业供应情况分析

一、行业生产企业分析

二、2015-2017年中国免税行业产能情况分析

三、2015-2017年中国免税行业产能区域分布情况

第四节 2015-2017年中国免税行业需求情况分析

一、2015-2017年中国免税行业行业需求量分析

二、2015-2017年中国免税行业行业需求区域分布

第四节 2018-2023年中国免税行业发展趋势分析

第五章 2016-2017年中国免税市场格局分析

第一节 2016-2017年中国免税行业竞争现状分析

一、中国免税行业竞争情况分析

二、中国免税行业主要品牌分析

第二节 2016-2017年中国免税行业集中度分析

一、中国行业市场集中度分析

二、中国行业企业集中度分析

第三节 2016-2017年中国免税行业存在的问题

第四节 2016-2017年中国免税行业解决问题的策略分析

第五节 2016-2017年中国免税行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第六章 2016-2017年中国免税市场价格走势分析

第一节 2016-2017年免税行业价格影响因素分析

一、成本因素

二、供需因素

三、渠道因素

四、其他因素

第二节 2016-2017年中国免税行业价格现状分析

一、2016-2017年免税行业平均价格走势回顾分析

二、2018年免税行业平均价格走势预测

第三节 2018-2023年中国免税行业平均价格走势预测

一、价格预测依据

二、2018-2023年中国免税行业平均价格走势预测

三、2018-2023年中国免税行业平均价格增速预测

第七章 2015-2017年中国免税行业区域市场现状分析

第一节 2015-2017年中国免税行业区域市场规模分布

第二节 2015-2017年中国华东地区免税市场分析

一、华东地区概述

二、华东地区经济环境分析

三、2015-2017年华东地区免税市场规模分析

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、2015-2017年华中地区免税市场规模分析

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、2015-2017年华南地区免税市场规模分析

第五节 华北地区市场分析

一、华北地区概述

二、华北地区经济环境分析

三、2015-2017年华北地区免税市场规模分析

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、2015-2017年东北地区免税市场规模分析

第七节 西部地区市场分析

一、西部地区概述

二、西部地区经济环境分析

三、2015-2017年西部地区免税市场规模分析

第八章 2016-2017年中国免税行业竞争情况

第一节 2016-2017年中国免税行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 2016-2017年中国免税行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 2016-2017年中国免税行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第九章 中国免税所属行业数据监测

第一节 中国免税所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国免税所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节 中国*所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 我国免税行业重点生产企业分析(随数据更新有调整)

第一节 企业一

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业二

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第三节 企业三

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第四节 企业四

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第五节 企业五

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第六节 企业六

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第七节 企业七

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第八节 企业八

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第九节 企业九

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十节 企业十

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十一章2018-2023年中国免税行业发展前景分析与预测

第一节2018-2023年中国免税行业未来发展前景分析

一、2018-2023年行业国内投资环境分析

二、2018-2023年中国免税行业市场机会分析

三、2018-2023年中国免税行业投资增速预测

第二节2018-2023年中国免税行业未来发展趋势预测

第三节2018-2023年中国免税行业市场发展预测

一、2018-2023年中国免税行业市场规模预测

二、2018-2023年中国免税行业市场规模增速预测

三、2018-2023年中国免税行业产值规模预测

四、2018-2023年中国免税行业产值增速预测

第四节2018-2023年中国免税行业盈利走势预测

一、2018-2023年中国免税行业毛利润同比增速预测

二、2018-2023年中国免税行业利润总额同比增速预测

第十二章 2018-2023年中国免税行业投资风险与营销分析

第一节 2018-2023年免税行业投资风险分析

一、2018-2023年免税行业政策风险分析

二、2018-2023年免税行业技术风险分析

三、2018-2023年免税行业竞争风险分析

四、2018-2023年免税行业其他风险分析

第二节 2018-2023年免税行业企业经营发展分析及建议

一、2018-2023年免税行业经营模式

二、2018-2023年免税行业生产模式

三、2018-2023年免税行业销售模式

第三节 2018-2023年免税行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2018-2023年中国免税行业发展策略及投资建议

第一节 2018-2023年中国免税行业品牌战略分析

一、免税企业品牌的重要性

二、免税企业实施品牌战略的意义

三、免税企业品牌的现状分析

四、免税企业的品牌战略

五、免税品牌战略管理的策略

第二节2018-2023年中国免税行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 2018-2023年中国免税行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2018-2023年中国免税行业发展策略及投资建议

第一节2018-2023年中国免税行业产品策略分析

一、产品开发策略

二、市场细分策略

三、目标市场的选择

第二节2018-2023年中国免税行业营销渠道策略

一、 2018-2023年免税行业营销模式

二、2018-2023年免税行业营销策略

第三节2018-2023年中国免税行业价格策略

第四节 观研天下行业分析师投资建议

一、2018-2023年中国免税行业投资区域分析

二、2018-2023年中国免税行业投资产品分析

更多图表详见正文( GSLWK)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。