智能传感器的重点下游应用领域分别是消费电子、汽车电子等,其相应的市占率依次递减。消费电子领域的智能传感器市占率最高,2016年已达到68.76%。在这四大重点应用中,智能化的新兴应用从传统产业的基础上不断衍生出来。综合市场规模的大小以及增长速度两方面考虑,我们认为发展较快的新兴应用如指纹识别和智能驾驶将成为智能传感器市场成长的主要动力,初步发展的新兴应用如智能机器人和智能医疗器械将在未来几年为智能传感器提供高弹性增长的市场空间。

图:2016-2019全球四大应用领域智能传感器市场规模(单位:百万美元)

(1)智能手机引爆指纹识别市场,智能传感器需求扩增在消费电子的细分领域中,指纹传感器市场规模增长速度最快,根据中国信通院的数据,预计2016年-2019年的年均复合增长率达到14.84%。指纹传感器在1988年被西门子发明出来以后一直用于工业和安防领域,直到2012年7月,苹果公司收购了指纹传感器巨头公司Authentec并在2013年发布了带有指纹识别功能的iPhone5s,指纹传感器才正式进入了消费

电子领域。从此智能手机引爆了指纹识别市场,目前指纹识别占据60%的生物识别市场。

图:2016年-2019全球消费电子领域智能传感器市场规模(单位:百万美元)

资料来源:观研天下整理

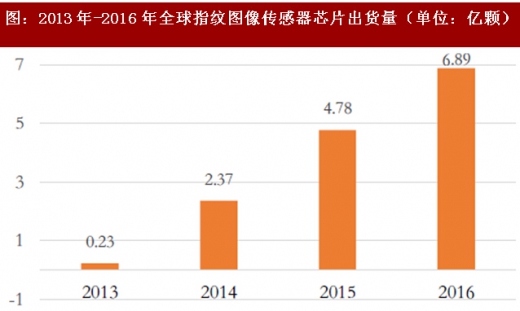

全球智能指纹传感器产能激增,2013出货量仅有2300万颗芯片,到2016年已经接近7亿颗,复合年均增长率高达134%。2014年市场规模出现爆发式增长,相对2013年增长了近11倍,这是因为iPhone5s率先打开了手机指纹识别的市场。由于短期内需求量过大,市场竞争激烈,从2014年起,指纹传感器的单价从5美元跌落到3美元,导致全球市场规模缩减到28亿美元。但根据YoleDevelopment预测,全球智能指纹传感器的市场规模将在2022年增长到47亿美元,2016-2022年期间的复合年增长率为18.9%。

图:2013年-2016年全球指纹图像传感器芯片出货量(单位:亿颗)

资料来源:观研天下整理

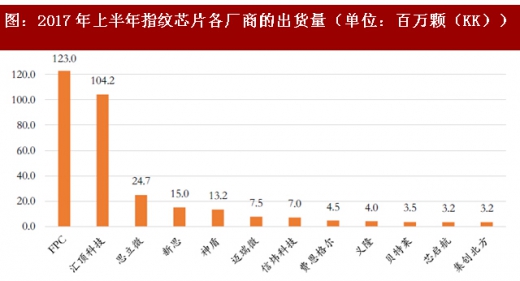

国内指纹芯片厂商崛起,汇顶科技出货量紧逼国际龙头FPC

2013年,全球三家指纹传感器供应商就占有98%的市场份额,这三家分别是苹果旗下的AuthenTec,Synaptics旗下的Validity和瑞典厂商FingerprintCardsAB(简称FPC)。Validity主要为韩国三星、HTC提供产品。而瑞典FPC广泛应用于安卓手机,先发优势使其最先成为中国指纹识别芯片最大供应商。但是从2015年开始,国内指纹芯片厂商开始逐渐崛起。从2017年上半年的出货量可以看出,国内汇顶科技的出货量已经达到104.2KK,直逼瑞典厂商FPC123KK的出货量。根据旭日大数据显示,汇顶科技2016年全球市占率23%,成为国内指纹芯片龙头厂商。

图:2017年上半年指纹芯片各厂商的出货量(单位:百万颗(KK))

资料来源:观研天下整理

(2)智能驾驶打开车载智能传感器新市场

汽车走向智能化对传感器提出更高要求,智能传感器是最佳选择

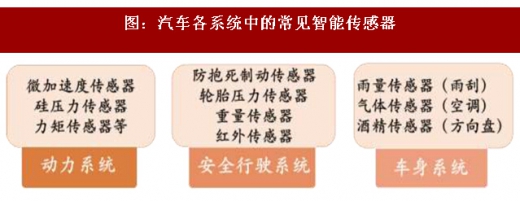

由于汽车车体内空间有限,传统的传感器已经很难满足现代汽车的新需求,新一代传感器需要尽可能地微型化、集成化。汽车传感器大多处于非常恶劣的运行环境中,传感器必须要有高稳定、抗环境干扰和自适应、自补偿调整的能力。同时为了保证电子元器件和模块能实现大规模生产,成本也需要降低。新型智能传感器能从技术和成本上两方面满足上述需求。智能传感器在汽车领域的应用已经非常广泛,如汽车动力系统、安全行驶系统、车身系统。

图:汽车各系统中的常见智能传感器

资料来源:观研天下整理

智能驾驶浪潮促进智能传感器在汽车领域快速发展ADAS(高级驾驶辅助系统)是目前无人驾驶领域最领先的传感器系统,通过传感器收集数据,辨识周围环境,来为驾驶者判断可能发生的危险,保证行车安全。据IHSMarkit2017年最新报告,2016年全球ADAS出货量达1.16亿套,市场规模达到26.67亿美元,预计2017年将达到23.4亿美元,同比增长24.4%;到2022年,出货量将达到3.02亿套,大约是全球汽车年产量的3倍之多。2014年中国ADAS市场规模为5.4亿欧元(约40亿人民币),到2021年,这一市场规模达到25亿欧元(约180亿元人民币),CAGR达到24%。

图:2016年-2022年全球ADAS出货量(单位:亿套)

资料来源:观研天下整理

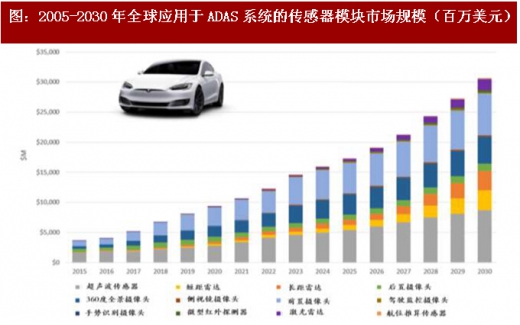

雷达从2015年开始应用于无人驾驶领域,未来13年内开始“从零到一”的爆发式增长。到2030年雷达市场规模将达到129亿美元,其中远距雷达79亿美元,短距雷达50亿美元。未来能快速渗透雷达系统市场,受益于机遇的企业是拥有高难度技术储备的企业。

图:2005-2030年全球应用于ADAS系统的传感器模块市场规模(百万美元)

资料来源:观研天下整理

目前,国内外公司采用两类方案实现无人驾驶:一种是摄像头+毫米波雷达方案(特斯拉公司),另一种是激光雷达方案(谷歌和百度公司)。2015年国内车载摄像头出货量高达1880万个,2011年至2015年的复合年均增长率高达36%。2016年国内乘用车销量为2437.7万辆,按照年均增长率为5%计算,预计2020年乘用车数量达到2963万辆。假设:到2020年,前置摄像头(1颗)渗透率约为40%;环视摄像头(4颗)摄像头渗透率为20%;后视摄像头(1颗)渗透率为50%;内置摄像头(1颗)为5%,单价为150元。估算出2020年车载摄像头市场规模约为77.8亿元。

图:2011年-2015年中国车载摄像头出货量(单位:万个)

资料来源:观研天下整理

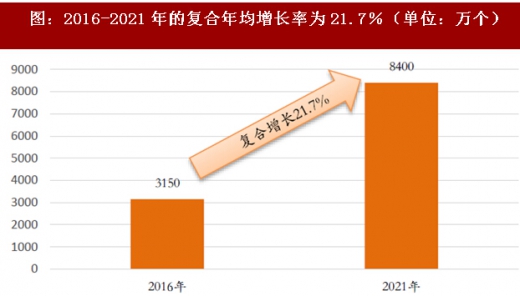

全球毫米波雷达市场由博世,欧洲大陆,TRW,法雷奥,海拉,德尔福,电装,Autoliv以及富士通十大品牌。中国毫米波雷达公司逐渐取得突破,代表公司有承泰科技、纳雷科技、隼眼科技、行易道和华域汽车,部分公司预计在2019-2020年期间实现批量生产。

图:2016-2021年的复合年均增长率为21.7%(单位:万个)

资料来源:观研天下整理

与毫米波雷达+摄像头这种方案相比,激光雷达探测距离更远、测量精度更高,但目前成本较高且抵抗天气干扰的能力差。根据YoleDevelopment近期发布的报告,全球汽车激光雷达市场将在未来五年快速增长,其市场规模将从2017年的3亿美元增长至2022年的14亿美元,CAGR高达36%,2022-2027年的年均增长率逐渐放缓,降低至25%,2027年市场规模有望增长到44亿美元。

观研天下发布的报告书内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章 高端装备行业企业投资准入政策指引

1.1.2 鼓励类目录

1.1.3 限制类目录

1.2 高端装备行业不同类型企业投资准入政策

1.2.1 国有企业投资规定

1.2.2 民营企业投资规定

1.2.3 外资企业投资规定

1.3 高端装备行业重点细分市场投资导向分析

1.3.1 航空装备投资导向

1.3.2 卫星及应用投资导向

1.3.3 轨道交通装备投资导向

1.3.4 海洋工程装备投资导向

1.3.5 智能制造装备投资导向

第二章 高端装备行业企业投资价值分析

2.1 高端装备行业企业投资环境(PEST)分析

2.1.1 政治(Political)环境

2.1.2 经济(Economic)环境

2.1.3 社会(Social)环境

2.1.4 技术(Technological)环境

2.2 高端装备行业企业投资SWOT分析

2.2.1 优势(Strength)分析

2.2.2 劣势(Weakness)分析

2.2.3 机会(Opportunity)分析

2.2.4 威胁(Threat)分析

2.3 高端装备行业企业投资波特五力模型分析

2.3.1 新进入者威胁

2.3.2 替代品威胁

2.3.3 上游供应商议价能力

2.3.4 下游用户议价能力

2.3.5 现有企业间

2.4 2015-2017年中国高端装备行业业财务状况分析

2.4.1 航空、航天器及设备制造业

2.4.2 城市轨道交通设备制造业

2.4.3 海洋工程专用设备制造业

2.4.4 智能制造装备业

2.5 2015-2017年中国高端装备市场供需形势分析

2.5.1 需求规模分析

2.5.2 供应规模分析

2.5.3 供需平衡分析

第三章 高端装备行业企业投资程序分析

3.1 项目决策程序

3.1.1 信息收集

3.1.2 项目筛选

3.1.3 项目立项

3.1.4 项目调研

3.1.5 项目审核

3.2 项目实施程序

3.2.1 编制计划

3.2.2 项目设计

3.2.3 项目招投标

3.2.4 项目建设

3.2.5 竣工验收

3.3 项目评价程序

3.3.1 目标评价

3.3.2 效益评价

3.3.3 持续性评价

3.4 项目退出程序

3.4.1 自然退出

3.4.2 被动退出

3.4.3 主动退出

3.4.4 退出机制

第四章 高端装备行业企业投资目标项目机会评估

4.1 高端装备行业企业投资目标项目评估要素

4.1.1 投资成本

4.1.2 市场需求

4.1.3 技术优势

4.1.4 同业竞争

4.1.5 综合效益

4.2 飞机零部件项目投资机会评估

4.2.1 政策机遇

4.2.2 市场需求

4.2.3 技术水平

4.2.4 运营模式

4.2.5 投资案例

4.2.6 景气度分析

4.3 北斗导航民用项目投资机会评估

4.3.1 政策机遇

4.3.2 市场需求

4.3.3 技术水平

4.3.4 运营模式

4.3.5 投资案例

4.3.6 景气度分析

4.4 轨道交通设备项目投资机会评估

4.4.1 政策机遇

4.4.2 市场需求

4.4.3 技术水平

4.4.4 运营模式

4.4.5 投资案例

4.4.6 景气度分析

4.5 工业机器人项目投资机会评估

4.5.1 政策机遇

4.5.2 市场需求

4.5.3 技术水平

4.5.4 运营模式

4.5.5 投资案例

4.5.6 景气度分析

4.6 智能仪表项目投资机会评估

4.6.1 政策机遇

4.6.2 市场需求

4.6.3 技术水平

4.6.4 运营模式

4.6.5 投资案例

4.6.6 景气度分析

第五章 高端装备行业企业投资目标区域机会评估

5.1 高端装备行业企业投资目标区域评估要素

5.1.1 资源导向

5.1.2 区位导向

5.1.3 市场导向

5.1.4 政策导向

5.1.5 产业链导向

5.2 华北地区高端装备项目投资机会评估

5.2.1 投资优势

5.2.2 市场规模

5.2.3 优惠政策

5.2.4 产业链配套

5.2.5 区内对比评估

5.3 东北地区高端装备项目投资机会评估

5.3.1 投资优势

5.3.2 市场规模

5.3.3 优惠政策

5.3.4 产业链配套

5.3.5 区内对比评估

5.4 华东地区高端装备项目投资机会评估

5.4.1 投资优势

5.4.2 市场规模

5.4.3 优惠政策

5.4.4 产业链配套

5.4.5 区内对比评估

5.5 华中地区高端装备项目投资机会评估

5.5.1 投资优势

5.5.2 市场规模

5.5.3 优惠政策

5.5.4 产业链配套

5.5.5 区内对比评估

5.6 华南地区高端装备项目投资机会评估

5.6.1 投资优势

5.6.2 市场规模

5.6.3 优惠政策

5.6.4 产业链配套

5.6.5 区内对比评估

5.7 西部地区高端装备项目投资机会评估

5.7.1 投资优势

5.7.2 市场规模

5.7.3 优惠政策

5.7.4 产业链配套

5.7.5 区内对比评估

第六章 高端装备产业链企业投资机会评估

6.1 高端装备行业产业链分析

6.1.1 产业链结构

6.1.2 上游行业

6.1.3 下游行业

6.2 产业链上游钢铁市场投资潜力

6.2.1 市场规模

6.2.2 需求分析

6.2.3 发展机遇

6.2.4 因素

6.2.5 前景预测

6.3 产业链上游新材料市场投资潜力

6.3.1 市场规模

6.3.2 需求分析

6.3.3 发展机遇

6.3.4 风险因素

6.3.5 前景预测

6.4 产业链下游智能交通市场投资潜力

6.4.1 市场规模

6.4.2 需求分析

6.4.3 发展机遇

6.4.4 风险因素

6.4.5 前景预测

6.5 产业链下游海洋工程市场投资潜力

6.5.1 市场规模

6.5.2 需求分析

6.5.3 发展机遇

6.5.4 风险因素

6.5.5 前景预测

6.6 高端装备产业链投资建议

6.6.1 上游市场投资建议

6.6.2 下游市场投资建议

第七章 高端装备行业重点企业投资动态分析

7.1 高端装备行业重点企业选择

7.1.1 西安航空动力股份有限公司

7.1.2 哈飞航空工业股份有限公司

7.1.3 中国东方红卫星股份有限公司

7.1.4 中国南车股份有限公司

7.1.5 沈阳新松机器人自动化股份有限公司

7.2 高端装备行业重点企业经营效益分析

7.2.1 盈利能力比较

7.2.2 成长能力比较

7.2.3 营运能力比较

7.2.4 偿债能力比较

7.3 高端装备行业重点企业投资动向分析

7.3.1 投资分布

7.3.2 项目选择

7.3.3 资金流向

7.3.4 投资风险

7.3.5 投资计划

7.4 高端装备行业重点企业发展策略分析

7.4.1 企业定位

7.4.2 业务构成

7.4.3 核心竞争力

7.4.4 未来经营策略

第八章 高端装备行业企业投资成本及效益分析

8.1 高端装备项目投资成本构成

8.1.1 成本构成

8.1.2 费用成本

8.1.3 运行成本

8.1.4 成本控制

8.2 高端装备行业经营效益分析

8.2.1 航空、航天器及设备制造业

8.2.2 城市轨道交通设备制造业

8.2.3 海洋工程专用设备制造业

8.2.4 卫星及应用行业

8.2.5 智能制造装备业

8.3 高端装备项目综合效益分析

8.3.1 产值规模

8.3.2 利润增长

8.3.3 园区经济

8.3.4 社会效益

8.4 高端装备项目投资经济性分析

8.4.1 投资估算

8.4.2 成本计算

8.4.3 盈利能力

8.4.4 不确定性分析

8.4.5 财务综合评价

8.5 高端装备项目投资收益影响因素分析

8.5.1 企业研发能力

8.5.2 服务外包能力

8.5.3 产品利润空间

8.5.4 企业成本控制

8.5.5 政府扶持力度

8.5.6 周边产业配套

第九章 高端装备行业企业投资风险预警

9.1 高端装备行业进入\退出壁垒

9.1.1 政策壁垒

9.1.2 资金壁垒

9.1.3 技术壁垒

9.1.4 资质壁垒

9.2 高端装备行业投资外部风险预警

9.2.1 政策风险

9.2.2 融资风险

9.2.3 环保风险

9.2.4 产业链风险

9.2.5 相关行业风险

9.3 高端装备行业投资内部风险预警

9.3.1 技术风险

9.3.2 价格风险

9.3.3 竞争风险

9.3.4 盈利风险

9.3.5 人才风险

9.3.6 违约风险

9.4 高端装备项目运营风险预警

9.4.1 法律风险

9.4.2 商业风险

9.4.3 管控风险

9.4.4 售后风险

第十章 高端装备行业企业投资策略建议

10.1 高端装备行业企业投资建议

10.1.1 区域选择建议

10.1.2 项目选择建议

10.1.3 企业合作建议

10.2 高端装备项目招商策略

10.2.1 规范项目引进程序

10.2.2 建立项目评估制度

10.2.3 完善投资协议

10.2.4 健全监管机制

10.3 高端装备项目融资策略

10.3.1 银行贷款

10.3.2 发行债券

10.3.3 民间资本

10.3.4 利用外资

10.4 高端装备项目运营策略

10.4.1 争取政策支持

10.4.2 深化战略合作

10.4.3 提升产品质量

10.4.4 注重人才培养

10.4.5 确定合适的收益率

10.5(ZYYL) 高端装备项目退出机制

10.5.1 建立项目后评估制度

10.5.2 引入项目退出机制

10.5.3 规范用地回收方式

10.5.4 项目退出机制的成效

图表 2015-2017年我国生产总值及增长速度

图表 2017年我国规模以上工业增长速度

图表 2017年主要工业产品及其增长速度

图表 2017年我国固定资产投资(不含农户)增速

图表 2017年固定资产投资新增主要生产能力

图表 2017年我国社会消费品零售总额增速情况

图表 2015-2017年我国货物进出口总额情况

图表 2017年货物进出口总额及其增长速度

图表 2017年非金融领域外商直接投资及其增长速度

图表 2017年航空、航天器及设备制造业经济规模

图表 2017年航空、航天器及设备制造业经济规模

图表 2017年航空、航天器及设备制造业经济规模

图表 2017年城市轨道交通设备制造业经济规模

图表 2017年城市轨道交通设备制造业经济规模

图表 2017年城市轨道交通设备制造业经济规模

图表 2017年海洋工程专用设备业经济规模

图表 2017年海洋工程专用设备业经济规模

图表 2017年海洋工程专用设备业经济规模

图表 2015-2017年西安航空动力股份有限公司总资产和净资产

图表 2015-2017年西安航空动力股份有限公司营业收入和净利润

图表 2017年西安航空动力股份有限公司营业收入和净利润

图表 2015-2017年西安航空动力股份有限公司现金流量

图表 2017年西安航空动力股份有限公司现金流量

图表 2015-2017年哈飞航空工业股份有限公司总资产和净资产

更多图表详见正文(GYGSLJP)

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。