AVC预计2018年电视行业的竞争会更加激烈,电视产品的利润分布也在发生变化,面板供过于求的现象会依然持续。在全球经济向好、世界杯等利好因素作用下,预计 2018 年全球电视出货 223M 台,同比增长 1.4%。

2017 年在电视市场成熟的地区,如:中国、北美,衰退速度比预期还要快一些。中国市场出货量 56.3M 台,同比增长-7.7%。经过 2016 年低价引发的市场过热后,2017 年是整个电视行业的寒冬,每个季度出货量同比均有所下滑。

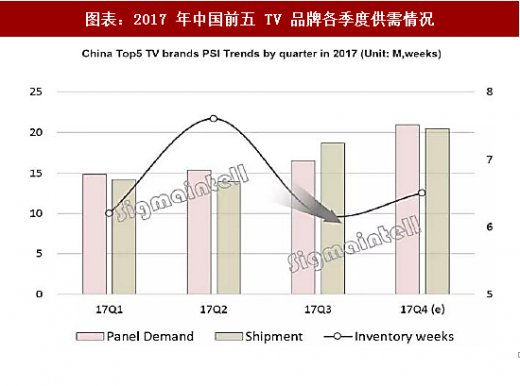

2017 年中国 TV 市场前三季度销售量大幅下降,品牌厂商堆积大量库存。进入四季度状况逐渐改善,2017 年年底品牌库存和渠道库存转为健康,终端需求和出货开始改善,这将带动面板采购需求的恢复。预计 2017Q4 采购量同比增长 6%,2018Q1 将继续增长 10%左右。

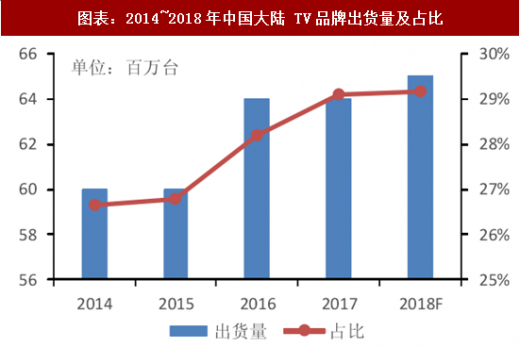

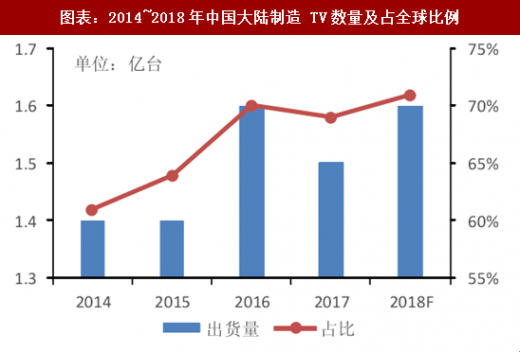

随着中国企业制造水平不断成熟,加上上游面板资源的协同,中国大陆已是全球 TV 制造中心。预计 2018 年中国大陆制造的电视占全球的比例有望突破 70%,大陆 TV 品牌占全球比例有望达到 30%。

2017 年北美市场出货量 42.3M 台,同比增长-7.6%。北美市场与中国类似, 2016年电视出货量快速增长,2017 年面板价格高涨,电视售价同样提升,零售市场表现低迷。三星、VIZIO 的份额有所下降,TCL 在北美表现相对良好。

2017 年在其他新兴国家和地区,如:亚太(不含日本)、拉美、中东非,出货量小幅增长。GDP 稳定增长、CRT 更新换代、数模信号转换为这些区域的出货量增长提供了有力支撑。虽然现阶段出货平均尺寸相对较小,但是对整个市场的增长起到了重要的带动作用。电视制造商在当地设立工厂将有效的降低成本并拉动新兴国家和区域电视市场的发展。

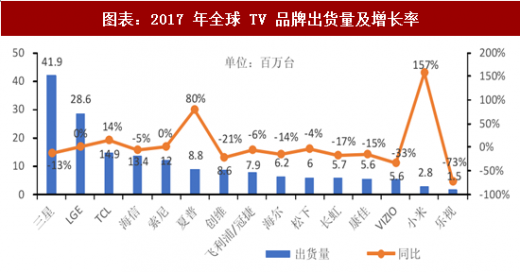

就各公司而言,2017 年三星出货量 4190 万台,同比增长-13%,市场份额首次跌破 20%,在中国、东欧、亚太、中东非地区的市场份额均有所下降,但依旧是全球最大的电视厂商。2017 年三星出货平均尺寸 44 寸,从下半年开始,三星策略性的转移到 50 寸以上大尺寸高阶市场,希望通过大尺寸、QLED 等技术优势锁定高阶产品,提升电视业务整体利润。

LGE 全球 LCD TV 出货量 2750 万台,OLED 电视出货量突破 110 万台,全球市场份额 13%,与 2016 年同期持平,出货量位居第二,全球出货平均尺寸达到 44.8 寸。LGE除在中国市场表现平淡,在全球其他区域凭借其强有力的供应链优势,整体发展势头良好。LGE 透过大尺寸、OLED 等高阶产品使其电视部门营业利润率处于行业领先地位。

TCL 品牌(包含 Melody、Rowa、Toshiba 中国等)出货 1489 万台,同比增长 14%,位居全球第三位,凭借垂直整合的优势,实现逆势增长。TCL 实现了美国六大渠道的全面覆盖,出货量超过 400 万台,实现了翻倍增长。

Hisense(包含北美 SHARP)全球出货量 1340 万台,同比增长-5%。海信在中国市场出货 760 万台,位居第一位。在海外市场,海信主攻高端市场、主打自主品牌,用品牌力拉动国际市场持续增长,并借助体育营销,连续赞助欧洲杯、世界杯等顶级赛事,缩短海外消费者对品牌的认识时间。2017 年 Hisense 在日本、南非、澳洲出货量同比都大幅增长。海信电视平均尺寸达到 46.8 寸,位居行业前列,在大尺寸屏、4K、智能电视方面的优势也越来越明显。

SONY 出货量 1200 万台,与去年同期持平。SONY 从 2014 年开始实现盈利,在复杂的环境中,SONY 继续坚持高价产品策略,2017 盈利能力进一步增强,全年营业利润率预计超过 8%。

创维、长虹、康佳、海尔的主要市场在中国大陆,2017 年都出现不同程度的下滑。企业积极调整产品结构,在消费升级的大浪潮下,行业的整体均价有所提升。

小米电视业务经历了三年的蛰伏期,2017 年全球出货 280 万台,同比增长 157%。在“电视行业的寒冬”小米凭借高性价比的优势,从 9 月份开始,在线上渠道 32 寸、55 寸稳居销量排行前列。2017Q4 小米电视开始在印度市场布局,全球化对小米未来的成长至关重要。

夏普(不包含北美)全球出货 880 万台,同比增长 80%,重回全球前十位。凭借高性价比的策略,夏普在中国、日本的迅速占领市场。在中国一、二线城市,夏普的市场份额一度超过 8%。

飞利浦(不含北美、墨西哥、印度)/AOC/Envision 全球出货 790 万台,同比增长 -6%。欧洲作为飞利浦的主战场,出货量同比增长 30%。在技术方面,飞利浦 2017 年加入 OLED 阵营,应用了全球独家技术的“流光溢彩”电视,凭借其在欧洲多年的品牌积累,在各细分市场上都取得了相对不错的成绩。

VIZIO 全年出货 560 万台,同比增长-33%,跌出全球前十。在面板价格高涨,成本压力增大的情况下,VIZIO 在北美主战场还面临 TCL、海信的正面竞争,未来会更加艰辛。

观研天下发布的《2018年中国电视行业分析报告-市场深度分析与发展前景预测》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及电视交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、电视T分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2015-2017年中国电视行业发展概述

第一节 电视行业发展情况概述

一、电视行业相关定义

二、电视行业基本情况介绍

三、电视行业发展特点分析

第二节中国电视行业上下游产业链分析

一、产业链模型原理介绍

二、电视行业产业链条分析

三、中国电视行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国电视行业生命周期分析

一、电视行业生命周期理论概述

二、电视行业所属的生命周期分析

第四节 电视行业经济指标分析

一、 电视行业的赢利性分析

二、 电视行业的经济周期分析

三、电视行业附加值的提升空间分析

第五节 国中电视行业进入壁垒分析

一、电视行业资金壁垒分析

二、电视行业技术壁垒分析

三、电视行业人才壁垒分析

四、电视行业品牌壁垒分析

五、电视行业其他壁垒分析

第二章 2015-2017年全球电视行业市场发展现状分析

第一节 全球电视行业发展历程回顾

第二节全球电视行业市场区域分布情况

第三节 亚洲电视行业地区市场分析

一、亚洲电视行业市场现状分析

二、亚洲电视行业市场规模与市场需求分析

三、亚洲电视行业市场前景分析

第四节 北美电视行业地区市场分析

一、北美电视行业市场现状分析

二、北美电视行业市场规模与市场需求分析

三、北美电视行业市场前景分析

第五节 欧盟电视行业地区市场分析

一、欧盟电视行业市场现状分析

二、欧盟电视行业市场规模与市场需求分析

三、欧盟电视行业市场前景分析

第六节 2018-2024年世界电视行业分布走势预测

第七节 2018-2024年全球电视行业市场规模预测

第三章 2015-2017年中国电视产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国电视行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国电视产业社会环境发展分析

一、人口环境分析

二、电视环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 2015-2017年中国电视行业运行情况

第一节 中国电视行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国电视行业市场规模分析

第三节 中国电视行业供应情况分析

第四节 中国电视行业需求情况分析

第五节 中国电视行业供需平衡分析

第六节 中国电视行业发展趋势分析

第五章 中国电视所属行业运行数据监测

第一节 中国电视所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国电视所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节 中国电视所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2015-2017年中国电视市场格局分析

第一节 中国电视行业竞争现状分析

一、中国电视行业竞争情况分析

二、中国电视行业主要品牌分析

第二节 中国电视行业集中度分析

一、中国电视行业市场集中度分析

二、中国电视行业企业集中度分析

第三节 中国电视行业存在的问题

第四节 中国电视行业解决问题的策略分析

第五节 中国电视行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2015-2017年中国电视行业需求特点与价格走势分析

第一节 中国电视行业消费特点

第二节 中国电视行业消费偏好分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第二节 电视行业成本分析

第三节 电视行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第四节 中国电视行业价格现状分析

第五节 中国电视行业平均价格走势预测

一、中国电视行业价格影响因素

二、中国电视行业平均价格走势预测

三、中国电视行业平均价格增速预测

第八章 2015-2017年中国电视行业区域市场现状分析

第一节 中国电视行业区域市场规模分布

第二节 中国华东地电视市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区电视市场规模分析

四、华东地区电视市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区电视市场规模分析

四、华中地区电视市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区电视市场规模分析

第九章 2015-2017年中国电视行业竞争情况

第一节 中国电视行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国电视行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国电视行业竞争环境分析(电视T)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 电视行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十一章 2018-2024年中国电视行业发展前景分析与预测

第一节中国电视行业未来发展前景分析

一、电视行业国内投资环境分析

二、中国电视行业市场机会分析

三、中国电视行业投资增速预测

第二节中国电视行业未来发展趋势预测

第三节中国电视行业市场发展预测

一、中国电视行业市场规模预测

二、中国电视行业市场规模增速预测

三、中国电视行业产值规模预测

四、中国电视行业产值增速预测

五、中国电视行业供需情况预测

第四节中国电视行业盈利走势预测

一、中国电视行业毛利润同比增速预测

二、中国电视行业利润总额同比增速预测

第十二章 2018-2024年中国电视行业投资风险与营销分析

第一节 电视行业投资风险分析

一、电视行业政策风险分析

二、电视行业技术风险分析

三、电视行业竞争风险分析

四、电视行业其他风险分析

第二节 电视行业企业经营发展分析及建议

一、电视行业经营模式

二、电视行业销售模式

三、电视行业创新方向

第三节 电视行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2018-2024年中国电视行业发展策略及投资建议

第一节 中国电视行业品牌战略分析

一、电视企业品牌的重要性

二、电视企业实施品牌战略的意义

三、电视企业品牌的现状分析

四、电视企业的品牌战略

五、电视品牌战略管理的策略

第二节中国电视行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国电视行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2018-2024年中国电视行业发展策略及投资建议

第一节中国电视行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国电视行业定价策略分析

第二节中国电视行业营销渠道策略

一、电视行业渠道选择策略

二、电视行业营销策略

第三节中国电视行业价格策略

第四节 观研天下行业分析师投资建议

一、中国电视行业重点投资区域分析

二、中国电视行业重点投资产品分析

图表详见正文(GYZQ)