自上世纪20年代电视机产生以来,面板显示技术革新是产业发展的核心驱动力。从黑白与彩色CRT显示技术到现在的平板显示技术,再到未来新型的显示技术,显示技术的革新推动电视终端市场变革与持续升级。

平板电视更新换代呈现明显的周期性和区域性特征。从周期性上看,在新型显示技术出现并替代原有显示技术的过程中,会出现显示技术代次更新推动平板电视周期性出现换机热潮的现象,市场规模相应增长。从区域性上看,发达国家与发展中国家处于不同的换机周期,从而导致不同技术的平板电视在全球不同区域换机周期有所不同。

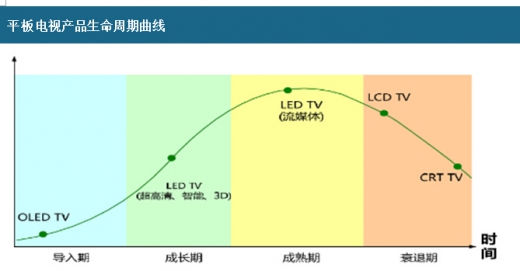

平板电视产品生命周期曲线

资料来源:公开资料整理

传统品牌几十年来一直都是脚踏实地,刻苦钻研核心显示技术。而到了2017年,电视显示技术也终于迎来了爆发期,QLED与OLED两雄相争,这样的局面也更能够促进新型技术的普及与发展。画质始终是衡量一台电视最核心的指标,在这样良性竞争的情况下会加速显示技术的全面升级。

平板电视行业未来的发展方向是内容,未来内容方向则是围绕家庭智慧,也就是智能家庭,让消费者在家里的生活更加智能化。在家联网的布局上,海尔电视拥有基于DCO双音频技术,支持不同家庭边看节目边分享、边购物边聊天等体验,让身处异地的亲们能重回温馨时代。

观研天下(Insight&Info Consulting Ltd)发行的报告书《2018-2023年中国平板电视产业市场竞争现状调研及投资前景趋势研究报告》主要研究平板电视行业市场经济特性(产能、产量、供需),投资分析(市场现状、市场结构、市场特点等以及区域市场分析)、竞争分析(行业集中度、竞争格局、竞争对手、竞争因素等)、工艺技术发展状况、进出口分析、渠道分析、产业链分析、替代品和互补品分析、行业的主导驱动因素、政策环境、重点企业分析(经营特色、财务分析、竞争力分析)、商业投资风险分析、市场定位及机会分析、以及相关的策略和建议。

公司多年来已为上万家企事业单位、咨询机构、金融机构、行业协会、个人投资者提供了专业的行业分析报告。我们的客户涵盖了中石油天然气集团公司、德勤会计师事务所、华特迪士尼公司、华为技术有限公司等上百家世界行业领先企业,并得到了客户的广泛认可。我们的行业分析报告内容可以应用于多种项目规划制订与专业报告引用,如项目投资计划、地区与企业发展战略、项目融资计划、地区产业规划、商业计划书、招商计划书、招股说明书等等。

第一章 概述

1.1 定义

1.1.1 平板电视

1.1.2 液晶电视

1.1.3 等离子电视

1.2 液晶电视原理及技术

1.2.1 液晶电视基本构成

1.2.2 解析LCD液晶原理

1.2.3 浅析液晶电视技术

1.3 等离子电视的原理及技术

1.3.1 等离子电视的显示原理及构造

1.3.2 PDP等离子电视技术

1.3.3 等离子电视的主要技术指标

第二章 2015-2017年彩电行业发展分析

2.1 彩电行业发展沿革及现状

2.1.1 彩电行业发展历程

2.1.2 中国彩电技术发展的历史演变

2.1.3 国产彩电重新占据市场主导地位

2.1.4 中国彩电业逐步融入互联网

2.2 2015-2017年彩电市场运行分析

2.2.1 2015年中国彩电市场产销情况

2.2.2 2016年中国彩电市场产销分析

2.2.3 2017年中国彩电市场发展新动态

2.3 2013-2015年全国彩色电视机产量分析

2.3.1 2013-2015年全国彩色电视机产量趋势

2.3.2 2013年全国彩色电视机产量情况

2.3.3 2014年全国彩色电视机产量情况

2.3.4 2015年全国彩色电视机产量情况

2.3.5 2015年彩色电视机产量分布情况

2.4 2015-2017年彩电行业竞争分析

2.4.1 中国彩电业竞争环境走向分析

2.4.2 解析彩电业竞争的关键因素

2.4.3 国产彩电积极对抗外资高端品牌

2.4.4 彩电市场中外品牌技术竞争成焦点

2.5 彩电业存在的问题

2.5.1 中国彩电业面临的困境

2.5.2 国内彩电业发展面临六大危机

2.5.3 彩电业网络化发展面临诸多障碍

2.5.4 我国彩电行业存在资源整合难题

2.6 中国彩电业的发展策略

2.6.1 中国彩电业的发展有赖于信息家电

2.6.2 彩电业突破的八个机会点

2.6.3 外观设计为中国彩电企业一个突破口

2.6.4 进一步促进彩电业发展的对策

第三章 2015-2017年平板电视产业分析

3.1 中国平板电视行业的状况综述

3.1.1 中国平板电视行业的发展现状

3.1.2 中国平板电视行业的发展模式

3.1.3 中国平板电视行业发展的经验和教训

3.1.4 中国彩电企业在平板时代的优势

3.2 2015-2017年中国平板电视行业分析

3.2.1 中国平板电视业运行回顾

3.2.2 2015年中国平板电视行业发展状况

3.2.3 2016年中国平板电视行业的发展

3.2.4 2017年中国平板电视行业发展动态

3.3 2015-2017年中国平板电视市场关注度分析

3.3.1 中国平板电视市场关注度整体分析

3.3.2 中国平板电视市场品牌结构关注分析

3.3.3 中国平板电视市场产品规格关注分析

3.3.4 中国平板电视市场价位区间关注分析

3.4 2015-2017年平板电视产业链分析

3.4.1 中国平板电视企业进军产业链上游

3.4.2 中国已初步具备平板电视产业链基础

3.4.3 中国平板电视产业链不完善

3.4.4 平板电视产业链发展受国家专项资金扶持

3.5 中国平板电视市场发展存在的问题及挑战

3.5.1 四大瓶颈制约着中国平板电视产业发展

3.5.2 中国平板电视产品缺乏可靠性标准规范

3.5.3 中国平板电视市场外资品牌亟须寻找和谐发展

3.6 基于市场调查之上的平板电视行业发展策略分析

3.6.1 产品宣传策略

3.6.2 价格策略

3.6.3 渠道策略

3.6.4 品牌策略

第四章 2015-2017年液晶电视发展分析

4.1 中国液晶电视产业发展状况综述

4.1.1 中国发展成为全球第三大液晶电视消费市场

4.1.2 国家政策推动液晶电视进入农村市场

4.1.3 中国液晶电视市场竞争态势简析

4.1.4 国产液晶电视品牌以价值战应对市场挑战

4.2 2015-2017年液晶电视市场综合分析

4.2.1 液晶电视市场增长幅度下滑

4.2.2 2015年液晶电视市场销量分析

4.2.3 2016年液晶电视市场销量状况

4.2.4 2017年液晶电视市场销售动态

4.3 2015年中国液晶电视市场分析

4.3.1 品牌格局

4.3.2 产品关注度

4.3.3 产品特征

4.4 2016年中国液晶电视市场分析

4.4.1 品牌格局

4.4.2 产品关注度

4.4.3 市场价格

4.5 2017年中国液晶电视市场分析

4.5.1 品牌格局

4.5.2 产品关注度

4.5.3 市场价格

第五章 2015-2017年等离子电视发展分析

5.1 等离子电视产业发展综合分析

5.1.1 等离子电视产业环境浅析

5.1.2 等离子电视产品与技术的发展现状

5.1.3 等离子电视引领护眼电视时代

5.1.4 等离子电视行业标准出台进入规范化发展

5.2 2015-2017年等离子电视市场分析

5.2.1 等离子电视市场发展综述

5.2.2 2015年等离子电视市场发展解析

5.2.3 2016年等离子电视市场发展分析

5.2.4 2017年等离子电视市场发展动态

5.3 等离子电视行业存在的问题

5.3.1 32英寸等离子陷入困境

5.3.2 产业链封闭是等离子电视的致命缺陷

5.3.3 等离子电视功耗难题亟待解决

5.4 等离子电视发展对策分析

5.4.1 等离子电视的数字化特性有望使其崛起

5.4.2 等离子电视产业发展有赖于各方合作

5.4.3 等离子电视市场运作策略

5.4.4 盘活等离子电视市场的策略

第六章 2015-2017年显示面板产业发展分析

6.1 2015-2017年中国液晶面板产业发展现状

6.1.1 我国大尺寸液晶面板供货状况

6.1.2 国内液晶面板市场发展分析

6.1.3 中国大陆液晶面板厂商争相发展高代线

6.1.4 我国液晶面板产业发展建议

6.2 2015-2017年广东液晶面板产业发展分析

6.2.1 广东打造液晶面板产业群

6.2.2 广东液晶电视面板发展现状及目标

6.2.3 广东液晶面板项目建设取得新进展

6.2.4 广东政府推动液晶面板产业发展

6.3 2015-2017年台湾液晶面板产业发展分析

6.3.1 中国台湾TFT-LCD产业发展概述

6.3.2 台湾液晶面板企业发力大陆市场

6.3.3 台湾面板厂商面临的挑战与优势

6.3.4 台湾五大液晶面板企业概况

6.4 2015-2017年等离子面板(PDP)发展分析

6.4.1 中国等离子面板产业开始前行

6.4.2 中国民族离子面板产业发展现状

6.4.3 等离子面板市场发展形势及策略

6.4.4 等离子面板产业的未来趋势

6.5 2015-2017年OLED面板发展分析

6.5.1 OLED的相关概述

6.5.2 OLED面板市场快速增长

6.5.3 OLED市场应用前景广阔

6.5.4 电视用OLED面板市场发展展望

第七章 2015-2017年国外企业分析

7.1 三星

7.1.1 公司简介

7.1.2 三星在美国平板电视市场保持首位

7.1.3 三星批量生产3D液晶平板电视

7.1.4 三星液晶平板电视的发展

7.1.5 三星平板电视市场的制胜策略探讨

7.2 松下

7.2.1 公司简介

7.2.2 松下平板电视销量创佳绩

7.2.3 松下平板电视销售情况

7.2.4 松下平板电视发展动态

7.3 索尼

7.3.1 公司简介

7.3.2 索尼平板电视新品售价下滑

7.3.3 索尼称雄印度平板电视市场

7.3.4 索尼平板电视市场发展现状

7.3.5 索尼平板电视在中国衰落的缘由

7.4 飞利浦

7.4.1 公司简介

7.4.2 飞利浦主推采用LED背光技术的平板电视产品

7.4.3 飞利浦流光溢彩平板电视主打健康舒适主题

7.4.4 飞利浦平板电视获消费者好评

7.5 夏普

7.5.1 公司简介

7.5.2 夏普换帅积极应战平板市场

7.5.3 夏普四色技术引领平板电视革新

7.5.4 夏普再次验证液晶电视霸主地位

7.6 LG

7.6.1 公司简介

7.6.2 LG平板电视生产基落户沈阳

7.6.3 LG重返日本平板电视市场

7.6.4 LG平板电视市场发展现状

7.6.5 LG平板电视全球销量概况

第八章 2015-2017年国内平板电视企业分析

8.1 四川长虹

8.1.1 公司简介

8.1.2 企业核心竞争力

8.1.3 经营效益分析

8.1.4 业务经营分析

8.1.5 财务状况分析

8.1.6 未来前景展望

8.2 康佳集团

8.2.1 公司简介

8.2.2 企业核心竞争力

8.2.3 经营效益分析

8.2.4 业务经营分析

8.2.5 财务状况分析

8.2.6 未来前景展望

8.3 海信电器

8.3.1 公司简介

8.3.2 企业核心竞争力

8.3.3 经营效益分析

8.3.4 业务经营分析

8.3.5 财务状况分析

8.3.6 未来前景展望

8.4 厦华电子

8.4.1 公司简介

8.4.2 企业核心竞争力

8.4.3 经营效益分析

8.4.4 业务经营分析

8.4.5 财务状况分析

8.4.6 未来前景展望

8.5 创维集团

8.5.1 公司简介

8.5.2 企业核心竞争力

8.5.3 经营效益分析

8.5.4 业务经营分析

8.5.5 财务状况分析

8.5.6 未来前景展望

8.6 TCL集团

8.6.1 公司简介

8.6.2 企业核心竞争力

8.6.3 经营效益分析

8.6.4 业务经营分析

8.6.5 财务状况分析

8.6.6 未来前景展望

8.7 上市公司财务比较分析

8.7.1 盈利能力分析

8.7.2 成长能力分析

8.7.3 营运能力分析

8.7.4 偿债能力分析

第九章 2015-2017年平板电视产业竞争分析

9.1 平板电视市场竞争现状

9.1.1 平板电视走向价值竞争

9.1.2 平板电视竞争转向三四级市场

9.1.3 节能成平板电视市场竞争焦点

9.1.4 平板电视市场将回归理性竞争

9.2 中国平板电视产业竞争力分析

9.2.1 缺乏核心技术致平板电视产业竞争力下降

9.2.2 创新能力决定平板电视产业的竞争力

9.2.3 国产平板电视企业上游竞争力结构有待建立

9.3 平板电视中外品牌竞争分析

9.3.1 国产品牌引领等离子电视市场

9.3.2 国产等离子电视品牌打败国外品牌

9.3.3 液晶面板降价使国产品牌市场话语权增强

9.3.4 合资与国产品牌两大阵营竞争升级

9.4 液晶与等离子电视竞争分析

9.4.1 等离子电视与液晶电视竞争格局

9.4.2 等离子与液晶电视争夺大屏幕市场

9.4.3 液晶电视与等离子电视的发展动态

9.4.4 液晶电视与等离子电视的竞争态势

第十章 平板电视产业机遇及前景趋势分析

10.1 中国平板电视行业未来发展机遇

10.1.1 国内市场的旺盛需求提供稳定的成长空间

10.1.2 商用市场将为平板电视开启一片新的天地

10.1.3 国际市场将成为重要市场机遇

10.1.4 国家数字电视标准刺激平板电视产业发展

10.1.5 家电下乡给平板电视带来的市场机遇

10.2 中国平板电视市场前景及趋势

10.2.1 中国的平板电视时代将会提前来临

10.2.2 2018-2022年中国平板电视市场规模预测分析

10.2.3 我国平板电视消费的主要趋势

10.2.4 平板电视节能环保趋势解析

10.3 中国平板电视面临的产业环境

10.3.1 宽松的政策环境

10.3.2 技术发展趋势

10.3.3 需求趋势

图表详见正文(LPJP)

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,请放心查阅。