一、产能淘汰,市场向龙头集中

根据中国风能协会的统计,因为电价下调的因素,2015年全国风电装机出现抢装,新增风电装机32GW,随后的2016年和2017年国内风电装机同比出现下滑(我们预计2017年新增风电装机约20GW,同比下滑)。装机同比出现下滑使得风电制造业的竞争越来越激烈,行业的利润也被压缩,部分产能开始被淘汰出市场,尤其是在风电的零部件制造企业。

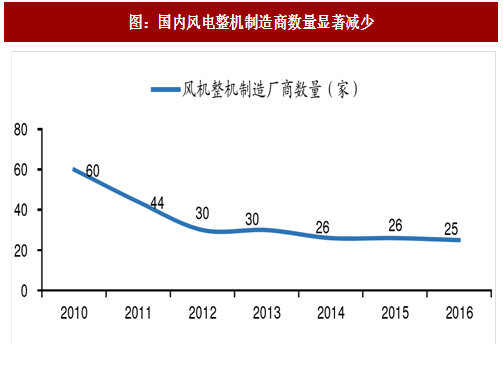

而以风电机组制造商为例,风电机组制造商已经由高峰期的60多家,降低到现在的20多家,我们预计将会继续减少。这一方面是由于随着行业回归到平均利润甚至到平均利润一下,部分产能注定要被淘汰,另一方面部分企业在产品创新方面已经不具备持续投入的可能,也会被淘汰掉。

图:国内风电整机制造商数量显著减少

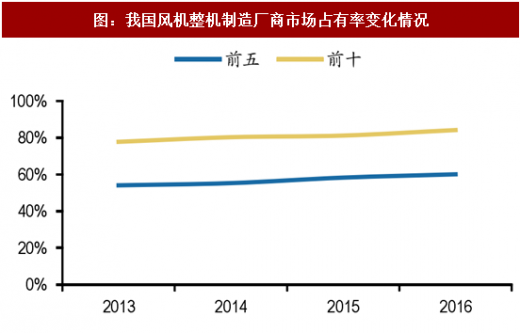

从风电整机厂商来看,前五家和前十名风电机组制造商的市场份额占比不断提升,前五名的市场份额已经从2013年的55%提升到2016年的超过60%,前十名的市场份额已经从2013年的不到80%提到了85%。而对于龙头企业金风科技来看,2014 年以来市场份额快速提升,根据中国风能协会的统计,公司2016年新增装机的市场份额27.1%,我们预计公司的市场份额将会进一步提升,并有望在2020年实现市场份额超过40%。

我们从风电运营商调研了解到,龙头企业在机组性能,故障停机小时数等方面都具有明显的优势,这在一定程度上保障了可利用小时数,使得龙头企业的竞争力不断提升。而随着风况条件的复杂,部分风电运营商开始倾向于解决方案的招标,龙头企业在历史装机数据的经验,微观选址等方面具有明确的优势,而且龙头企业丰富了机型的选择,也将有利于市占率的提升。

图:我国风机整机制造厂商市场占有率变化情况

图:金风科技市场占有率持续提升

从叶片厂商来看,叶片厂商已经由最高峰的100多家下降到不足20家,产能呈现了逐渐淘汰的过程。但龙头叶片厂在研发,翼型选择方面具有优势,市场份额在市场同比下滑的过程中出现了上升。2016年,中材科技的叶片在新增装机市场的占有率为23%,累计市场占有率为16.5%,而根据目前了解到的情况,2017年中材科技叶片的市场占有率在25%,公司为低风速、海上风电等开发了适应不同风况条件的风电机组。

图:国内风电叶片制造商数量显著减少

二、技术创新,新产品不断推出

在产能不断退出的同时,为了适应不断变化的市场的需求,风电机组制造商和零部件制造商加大了新产品的研发和推广力度,目前来看平台型研发,更大叶轮直径和更高塔筒,物联网和大数据分析等都开始广泛应用在风电机组领域。而技术创新和新产品的推广也在加快市场向龙头企业集中。

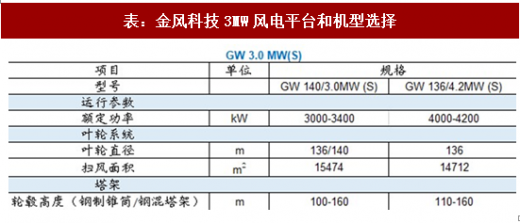

以金风科技为例,金风科技在2MW平台上共计推出了8款风电机组,风电机组从额定功率、叶轮直径和塔架高度等多个方面具有多种选择,来满足微观选址和风电场收益率的要求,满足多样化的市场需求。为了适应低风速地区和混合部机的要求,尤其是低风速地区可开发的资源逐渐的从7米/S向5米/S转移,2MW风电机组的叶轮直径的标准配置已经变成121米,而塔架高度也已经可以超过100米;同时在2.2MW和2.3MW叶轮直径已经达到了131米,塔架高度最高可达140米。新产品的推出将持续增强龙头企业的竞争力。而从技术的发展趋势上来看,陆上风电机组大型化的趋势很明显,金风科技在 3MW平台上研发出3MW和4.2MW的风电机组,其中3MW机组的叶轮直径140米,塔架高度为100-160米,4.2MW风电机组叶轮直径136米,塔架高度为110-160米。从海外龙头设备商的发展趋势来看,将3MW甚至是4MW风电机组应用在陆上已经成为明确的发展方向。

表:金风科技2MW风电平台和机型选择

表:金风科技3MW风电平台和机型选择

随着风电机组的不断丰富,叶片也呈现出明显大型化的趋势,适应陆上风电机组的叶轮直径达到了131米,适应海上风电机组的叶片长度超过了170米,并丰富了翼型选择。

图:叶轮直径大型化发展趋势将持续

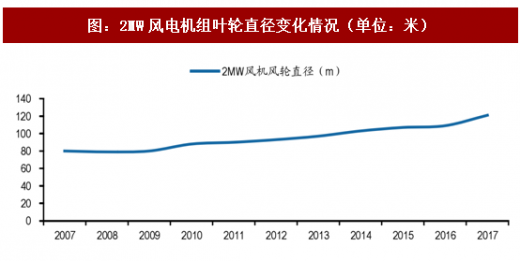

以国内2MW风电机组叶片长度为例,叶轮直径已经从2007年的80米到了2017年的121米,而2MW平台机组的叶轮直径可以达到131米。

图:2MW风电机组叶轮直径变化情况(单位:米)

风电整机制造板块另一个发展趋势就是数字化和智能化在风电场运营领域的应用,将控制策略和物联网技术,大数据和云储存等前沿技术融合,推进风电场选址的优化,资源的评估和优化,风电场的监控和管理,后期的运维服务相结合。而应有大规模风电机组装机量的制造商无疑已经具有了大数据的优势。以混合部机为例,复杂地形风电场,若采用单一机型,并不能达到最优系统布局。存在一种排布,使得整个风电场的度电成本最低,其可以通过提高度电成本较低的特定机位装机容量,并降低度电成本较高的机位的装机容量来实现,这需要风机制造企业根据不同地理位置制造相应机型。

三、海外市场,兼并重组持续发酵

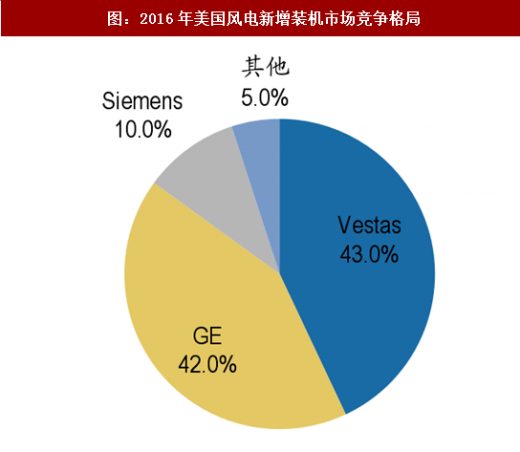

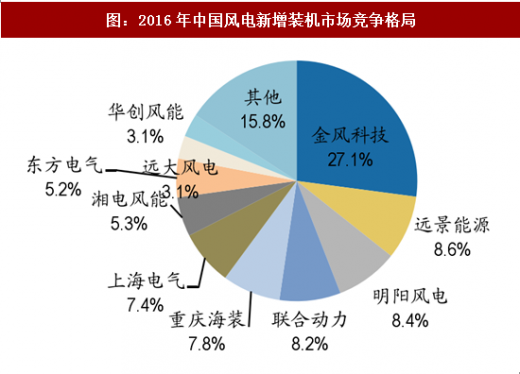

我们比较一下美国市场和中国市场风电机组制造商的装机情况。2016年,美国前三大风机制造商占有95%的风电新增装机市场,前三位的风机制造商分为是维斯塔斯、GE和西门子。而国内市场的风电机组制造商装机的集中度依然不高,前三家风电机组制造商的市场占有率还未超过45%,前三家分为别金风科技,远景能源和明阳风电。

图:2016年美国风电新增装机市场竞争格局

图:2016年中国风电新增装机市场竞争格局

我们还注意到,从2015年开始海外风电机组设备商加快了兼并重组的速度。其中包括GE收购阿尔斯通的风电业务,收购风电叶片制造商LM;西门子收购西班牙风电机组制造商歌美飒;风电巨头维斯塔斯收购收购北美风电供应商UP Wind Solutions及其下属子公司。而海外风电巨头的兼并重组,也在减速这个行业市场集中度的不断提升。

表:2015 年以来风电行业海外并购事件

观研天下发布的《2018-2023年中国风电设备行业市场现状深度调研与投资方向评估分析报告》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章风电设备产业背景分析

第一节风力发电概括

一、风力发电的历史

二、风力发电的原理

三、风力发电的优势分析

第二节全球风电装机容量发展分析

一、2016-2017年全球风电累计装机容量分析

二、2016-2017年全球风电装机年度容量分析

三、2017年全球风电装机容量地区分析

四、2017年全球风电装机容量区域分析

第三节2000-2017年中国风力风电

一、2016-2017年累计装机容量变化分析

二、2016-2017年当年装机容量变化分析

三、2017年中国风电地区风电装机容量分析

四、2017年中国风电地区风电装机容量分析

五、2017年中国风电地区风电装机容量分析

第二章风电设备产业概述

第一节风电设备结构分析

一、风电设备上下游

二、风机概述

三、叶片

四、齿轮箱

五、发电机

六、控制系统

七、铸件

第二节中国风电设备(风电设备市场调研)发展历史

一、风电设备生产发展

二、技术发展历史

第三节中国风电政策深入分析

一、我国可再生能源的战略发展

二、我国现行的可再生能源激励政策

三、风电发展政策

四、中外政策对比分析

五、中国可再生能源的发展需要引入新的激励政策

六、配额制政策的基本特征

第三章世界风电设备(风电设备市场调研)市场现状分析

第一节2007-2017年全球风电设备现状分析

一、风电设备供需分析

二、技术发展趋势

第二节全球风电设备竞争格局分析

一、世界风电设备(风电设备市场调研)市场概述

二、全球风电设备竞争格局分析

第三节风电设备及制造的发展趋势

一、风电设备的发展趋势

二、风电制造的发展趋势

第四节全球风电技术研发动态

一、变速恒频机组应运而生

二、定桨距机组逐步向变桨距机组转换

三、关键部件不断在可靠性、大型化等方面取得进步

四、控制与监控技术不断完善

五、海上风能利用技术受到重视

六、风力发电成本不断下降

第四章2017年中国风电设备现状分析

第一节中国风电设备制造业分析

一、国内风电整机厂商

二、风电设备零部件制造商

第二节2017年各类风电设备制造商市场份额

一、2017年中国风电装机容量生产商分析

(一)新增

(二)累计

二、2017年新增和累计中国内资制造商的市场份额

(一)新增

(二)累计

三、2017年新增和累计中外合资制造商的市场份额

(一)新增

(二)累计

四、2017年新增和累计外资制造商的市场份额

(一)新增

(二)累计

第三节风电装机容量集中度分析

第五章中国风电设备(风电设备市场发展分析)市场(风电设备市场竞争力)竞争格局分析

第一节中国风机整机(风机整机市场发展分析)市场的竞争分析

一、现有竞争者分析

二、潜在进入者分析

三、替代品分析

四、下游风电场分析

五、零部件和材料供应商

第二节我国国内风电设备(国内风电设备竞争力)竞争格局分析

一、国内整机厂商竞争格局分析

二、风电设备零部件竞争格局分析

第三节风电设备企业技术竞争分析

一、整机企业技术分析

二、零部件企业技术分析

第四节外资企业中国投资动态

一、西班牙GamesaEólica

二、丹麦VestasWindSystemA/S

三、GEWind

四、印度SuzlonEnergy

五、美国铁姆肯

第五节国产风电设备行业考察行业优势分析

一、成本优势显著

二、量身订做

三、运输优势

四、售后服务

第六章全球及中国风电设备技术分析

第一节整机技术发展变化

一、单机容量继续稳步上升

二、机组结构日趋多样化

三、功率调节方式多变

四、运行控制方式灵活

第二节叶片技术发展分析

一、风机叶片的原料

二、风机叶片的设计

三、风机叶片的制造工艺

第三节其他零部件技术分析

一、发电机

二、偏航系统

三、齿轮箱

四、控制系统

五、塔架

第七章全球及中国风电设备领先企业分析

第一节国际主要的风电设备生产企业

一、丹麦的风电机组供应商

二、德国的风电机组供应商

三、西班牙的风电机组供应商

四、美国的风电机组供应商

五、日本的风电机组供应商

六、印度的风电机组供应商

第二节金风科技股份有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第三节浙江运达风力发电工程有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第四节湘电股份

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第五节华仪电气

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第六节天威保变

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第七节东方电气

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第八章风电设备(风电设备行业研究)行业投资机会分析

第一节风电设备行业市场规模分析

一、2008-2017年风电设备市场规模

二、2008-2017年风电设备零部件市场规模

第二节未来风电设备发展趋势分析

一、装机容量规模预测

(一)全球

(二)中国

二、需求和供给情况

三、行业集中度分析

四、技术发展趋势分析

五、设备制造竞争愈演愈烈

六、零部件市场预测

第三节中国风电设备制造业(风电设备制造业市场调研)发展机遇

一、政策:促进行业快速发展

二、风电项目特许权:机组国产化、单机大型化保证

三、风电设备市场:前景广阔

四、成本优势显著

五、其他优势

第四节行业发展面临主要风险

一、政策风险

二、技术风险

三、竞争风险

四、原材料上涨风险

第五节风电设备的三大投资阶段

第六节风电子行业投资机会分析

图表目录

图1:风力发电的原理

图2:现代风力发电机系统示意图

图3:2016-2017年世界风电装机累计增长速度

图4:2016-2017年世界风电累计装机容量

图5:2017年新增风电机组前十个国家(截至2017.12)

图6:2017年风电机组累计安装量前十个国家(截至2017.12)

图7:2016-2017年各大洲风电比例

图8:2017年世界各国累计风电装机容量比例

图9:2017年世界风电装机排名前十位的国家累计装机及增速

图10:2017年世界各国新增装机容量的比例

图11:2016-2017年世界各地区风电新增装机容量

图12:2016-2017年中国风电装机累计情况

图13:2017年各省(市、区)风电场装机容量图

图14:风电产业链构成

图表详见报告正文(BGZQJP)

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。