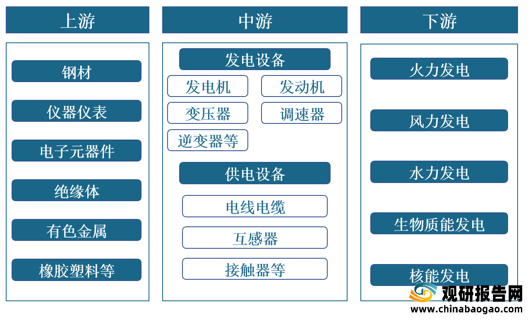

一、上游分析

1.钢材

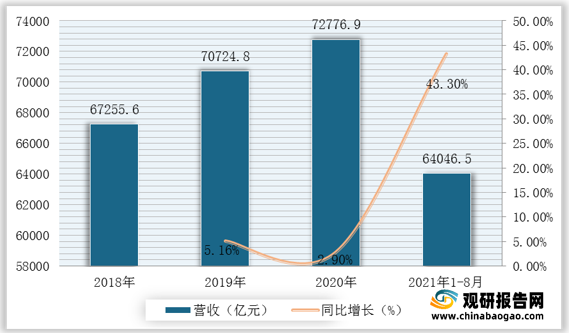

国内市场钢材价格波动上行9月份,受“双控”等环保措施影响,国内钢铁产量继续下降,钢材市场偏紧预期有所上升,钢材价格由降转升。根据数据显示,我国黑色金属冶炼及压延加工业营收由2018年67255.6亿元增至2020年72776.9亿元,2021年1-8月我国黑色金属冶炼及压延加工业营收达64046.5亿元,较上年同期同比增长43.3%。

2.仪器仪表

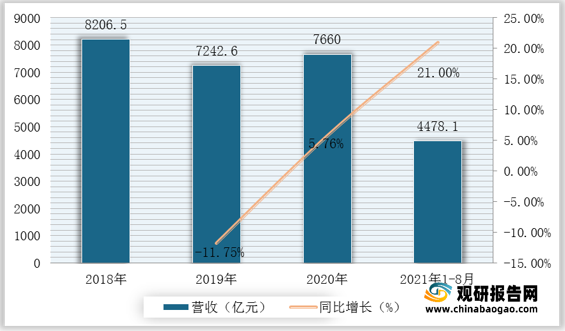

仪器仪表是用以检出、测量、观察、计算各种物理量、物质成分、物性参数等的器具或设备。真空检漏仪、压力表、测长仪、显微镜、乘法器等均属于仪器仪表。根据数据显示,2020年我国仪器仪表制造业营业收入达7660.0亿元,2021年1-8月我国仪器仪表制造业营业收入达4478.1亿元,较上年同期同比增长21%。

3.电子元器件

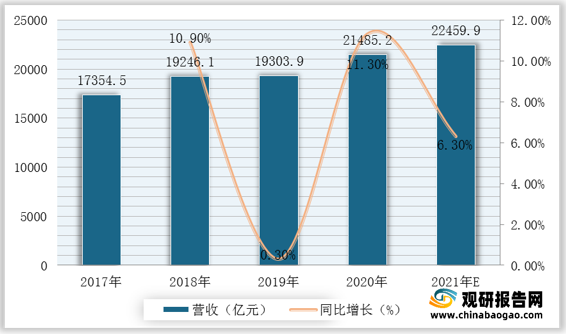

随着下游市场消费电子、汽车电子、工业电子等多个行业的高速发展以及新能源汽车、物联网、新能源等新兴领域的兴起,我国电子元件及电子专用材料制造的需求迅速扩大,带动行业的快速发展。根据数据显示,2019年我国电子元件及电子专用材料制造业营业收入达19303.9亿元,2020年我国电子元件及电子专用材料制造行业营业收入21485.2亿元,同比增长11.30%;预计2021年营业收入可达22459.9亿元。

4.有色金属

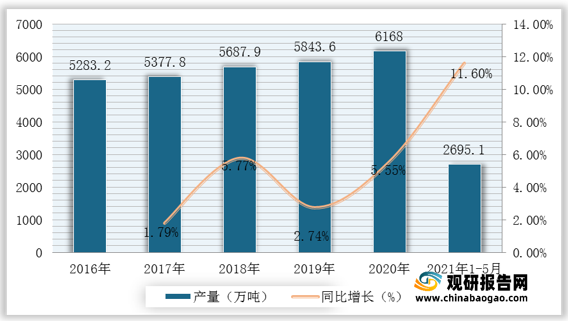

有色合金是以一种有色金属为基体,加入一种或几种其他元素而构成的合金。有色金属通常指除去铁和铁基合金以外的所有金属。现代有色金属及其合金已成为机械制造业、建筑业、电子工业、航空航天、核能利用等领域不可缺少的结构材料和功能材料。根据数据显示,2020年我国十种有色金属产量为6168万吨,2021年1-5月我国十种有色金属产量为2695.1万吨,较上年同期同比增长11.6%。

二、中游分析

1.营业收入

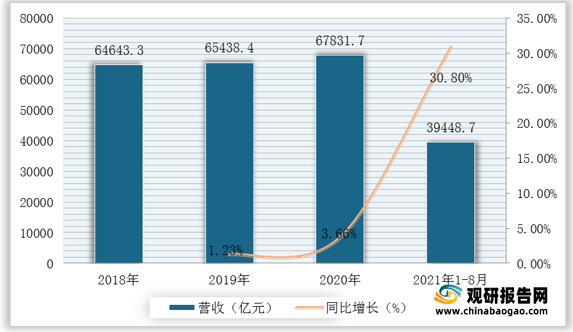

根据数据显示,我国电气机械和器材制造行业业务总收入从2018年64643.3亿元增至2020年67831.7亿元,2021年1-8月我国电气机械和器材制造行业业务总收入达39448.7亿元,较上年同期同比增长30.8%。

2.细分领域

(1)发电机

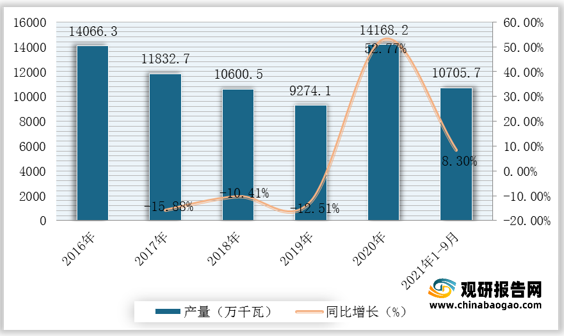

发电机是将其他形式的能源转换成电能的机械设备,其在工农业生产、国防、科技及日常生活中有广泛的用途。中国基础设施建设、建筑工程等行业固定资产投资持续放缓,进一步限制了我国发电机组的发展速度。根据数据显示,2020年我国发电机组产量达14168.2万千瓦,2021年1-9月我国发电机组产量达10705.7万千瓦,较上年同期同比增长8.3%。

数据来源:观研天下整理

(2)交流电动机

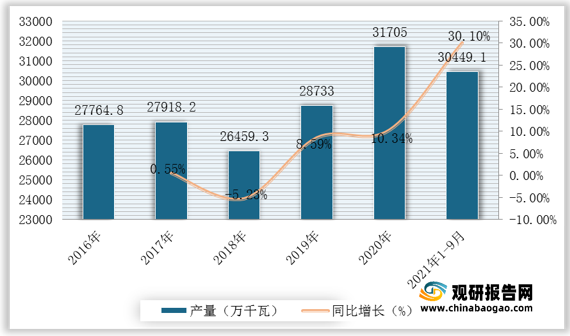

交流电动机是一种将交流电的电能转变为机械能的装置。随着电力电子技术、微电子技术、数字控制技术以及控制理论的发展,交流传动系统的动、静态特性完全可以和直流传动系统相媲美,交流传动系统获得广泛应用,交流传动取代直流传动已逐步变为现实。根据数据显示,2020年我国交流电动机产量达31705万千瓦,2021年1-9月我国发电机组产量达30449.1万千瓦,较上年同期同比增长30.1%。

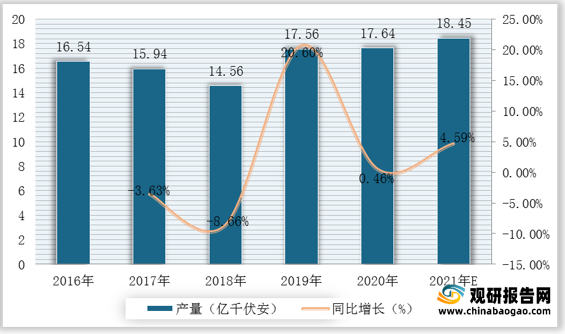

(3)变压器

变压器是输配电的基础设备,广泛应用于工业、农业、交通、城市社区等领域。变压器是利用电磁感应的原理来改变交流电压的装置,主要功能有电压变换、电流变换、阻抗变换、隔离、稳压等。根据数据显示,2019年我国变压器产量达17.56亿千伏安,2020年我国变压器产量达17.64亿千伏安,同比增长0.46%;预计2021年我国变压器产量可达18.45亿千伏安。

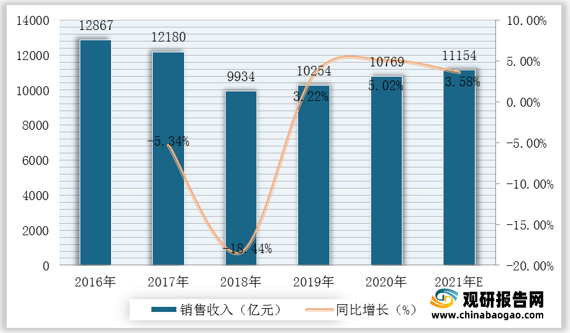

(4)电线电缆

近年来,全球电线电缆产品向以中国为主的亚太地区转移,中国电线电缆行业市场规模迅速壮大。随着我国电网改造加速推进,特高压工程相继投入建设,我国电线电缆产品需求也逐步扩大。根据数据显示,2020年我国电线电缆行业销售收入达10769亿元,较2019年同比增长5.02%;据推测,2021年我国电线电缆行业销售收入可达11154亿元。

3.企业优势分析

现阶段,我国电力设备行业产业链中游优秀企业主要包括上海电气、宁德时代、隆基股份、通威股份、特变电工等。我国电力设备行业产业链中游代表企业优势分析

企业名称 |

优势分析 |

上海电气 |

产品质量优势:被评为了“上海市高新技术企业”、“上海市科技小巨人”、“上海市专利工作试点示范单位”,和“上海市认定企业技术中心”,并在近期荣获“上海科学技术奖”和“2019年度上海地铁优质供应商”称号。此外,我们还通过了ISO9001质量管理体系、ISO14001环境管理体系,以及ISO45001职业健康管理体系的审核。 |

技术优势:上海电气泰雷兹基于多年CBTC系统应用和研发经验,按照行业的规范设计开发了支持互联互通的CBTC产品,应用于青岛8号线和合肥4号线。上海电气泰雷兹一直致力于自身技术的提升与践行自主创新,拥有全套的仿真运营设备、验证和测试平台,以及数据通信和研发实验室,先后获得软件著作权、实用新型和发明专利共400多项。 |

|

宁德时代 |

企业技术优势:是国内率先具备国际竞争力的动力电池制造商之一,专注于新能源汽车动力电池系统、储能系统的研发、生产和销售,致力于为全球新能源应用提供一流解决方案,核心技术包括在动力和储能电池领域,材料、电芯、电池系统、电池回收二次利用等全产业链研发及制造能力。 |

隆基股份 |

企业规模优势:隆基股份总部位于西安国家民用航天产业基地,拉晶工厂位于宁夏中宁和银川,切片工厂位于西安和无锡。到2014年底,隆基股份已经具备3GW单晶硅棒和单晶硅片的生产加工能力。按照公司规划,2017年公司单晶硅棒、硅片产能将达到6GW,从而更好地满足客户未来对单晶产品的需求。是全球最大的太阳能单晶硅棒和硅片制造商,隆基股份在职员工超过5400人。 |

通威股份 |

人才技术优势:通威股份拥有雄厚的科技研发实力,建立了国家认定企业技术中心、四川农业大学动物营养博士工作站、上海水产大学研究生培养基地等八大研发中心,每年投入基础研发的费用达到数千万元;在编科研技术人员350余人,专门从事动物营养、动物饲料、动物良种培育和鱼类基因工程的研究,每年提供上百项研究成果和200余篇科研报告。 |

企业规模优势:通威股份有限公司是由通威集团控股,以饲料工业为主,同时涉足水产研究、水产养殖、肉制品加工及动物保健等;是农业产业化国家重点龙头企业。是全球最大的水产饲料生产企业及主要的畜禽饲料生产企业,其中水产饲料全国市场占有率已达到25%左右,连续19年位居全国第一。 |

|

特变电工 |

企业规模优势:特变电工已发展成为世界输变电行业的排头兵企业,我国多晶硅新材料研制及大型铝电子出口基地,大型太阳能光伏、风电系统集成商,国内拥有多个制造业工业园,海外建有2个基地。变压器年产量达2.6亿kVA,位居世界第一位,光伏EPC总量排名全球第一。特变电工集团综合实力位居世界机械500强第228位、中国机械100强第6位、ENR国际总承包商全球排名第80位,品牌价值逾500亿元,排名中国500最具价值品牌第47位。 |

产品质量优势:ISO9001体系认证、ISO14001体系认证、ISO18000职业安全卫生体系认证、国际采标认证、美国FMRC质量体系认证、荷兰KEMA证书、意大利CESI认证、UKAS认证、3C认证、TUV认证、CE认证证书、对外经营资格证书。 |

三、下游分析

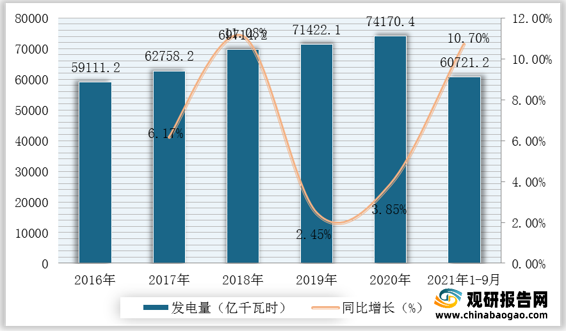

1.发电量

近几年,我国发电量整体呈上升趋势。根据数据显示,2019年我国发电量达71422.1亿千瓦时,2020年我国发电量达74170.4亿千瓦时,同比增长3.85%;2021年1-9月我国发电量达60721.2亿千瓦时,较上年同期同比增长10.7%。

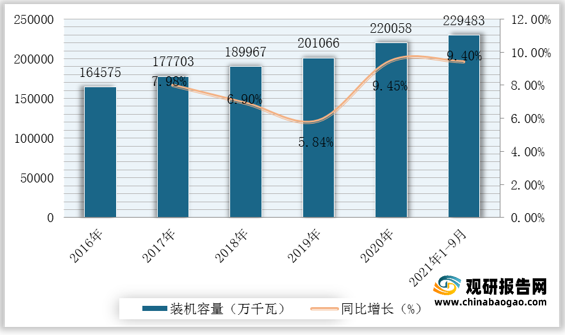

2.装机容量

装机容量指火电厂或水电站中所装有 的全部汽轮或水力发电机组额定功 率的总和。是表征一座火电厂或水 电站建设规模和电力生产能力的主要指标之一。根据数据显示,2020年我国发电装机容量达220058万千瓦,2021年1-9月我国发电装机容量达229483万千瓦,较上年同期同比增长9.4%。

观研报告网发布的《2021年中国电力设备行业分析报告-产业供需现状与发展趋势研究》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2017-2021年中国电力设备行业发展概述

第一节 电力设备行业发展情况概述

一、电力设备行业相关定义

二、电力设备行业基本情况介绍

三、电力设备行业发展特点分析

四、电力设备行业经营模式

1、生产模式

2、采购模式

3、销售模式

五、电力设备行业需求主体分析

第二节 中国电力设备行业上下游产业链分析

一、产业链模型原理介绍

二、电力设备行业产业链条分析

三、产业链运行机制

(1)沟通协调机制

(2)风险分配机制

(3)竞争协调机制

四、中国电力设备行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国电力设备行业生命周期分析

一、电力设备行业生命周期理论概述

二、电力设备行业所属的生命周期分析

第四节 电力设备行业经济指标分析

一、电力设备行业的赢利性分析

二、电力设备行业的经济周期分析

三、电力设备行业附加值的提升空间分析

第五节 中国电力设备行业进入壁垒分析

一、电力设备行业资金壁垒分析

二、电力设备行业技术壁垒分析

三、电力设备行业人才壁垒分析

四、电力设备行业品牌壁垒分析

五、电力设备行业其他壁垒分析

第二章 2017-2021年全球电力设备行业市场发展现状分析

第一节 全球电力设备行业发展历程回顾

第二节 全球电力设备行业市场区域分布情况

第三节 亚洲电力设备行业地区市场分析

一、亚洲电力设备行业市场现状分析

二、亚洲电力设备行业市场规模与市场需求分析

三、亚洲电力设备行业市场前景分析

第四节 北美电力设备行业地区市场分析

一、北美电力设备行业市场现状分析

二、北美电力设备行业市场规模与市场需求分析

三、北美电力设备行业市场前景分析

第五节 欧洲电力设备行业地区市场分析

一、欧洲电力设备行业市场现状分析

二、欧洲电力设备行业市场规模与市场需求分析

三、欧洲电力设备行业市场前景分析

第六节 2021-2026年世界电力设备行业分布走势预测

第七节 2021-2026年全球电力设备行业市场规模预测

第三章 中国电力设备产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国电力设备行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国电力设备产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国电力设备行业运行情况

第一节 中国电力设备行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

1、行业技术发展现状

2、行业技术专利情况

3、技术发展趋势分析

三、行业发展特点分析

第二节 中国电力设备行业市场规模分析

第三节 中国电力设备行业供应情况分析

第四节 中国电力设备行业需求情况分析

第五节 我国电力设备行业细分市场分析

1、细分市场一

2、细分市场二

3、其它细分市场

第六节 中国电力设备行业供需平衡分析

第七节 中国电力设备行业发展趋势分析

第五章 中国电力设备所属行业运行数据监测

第一节 中国电力设备所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国电力设备所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国电力设备所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2021年中国电力设备市场格局分析

第一节 中国电力设备行业竞争现状分析

一、中国电力设备行业竞争情况分析

二、中国电力设备行业主要品牌分析

第二节 中国电力设备行业集中度分析

一、中国电力设备行业市场集中度影响因素分析

二、中国电力设备行业市场集中度分析

第三节 中国电力设备行业存在的问题

第四节 中国电力设备行业解决问题的策略分析

第五节 中国电力设备行业钻石模型分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2021年中国电力设备行业需求特点与动态分析

第一节 中国电力设备行业消费市场动态情况

第二节 中国电力设备行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 电力设备行业成本结构分析

第四节 电力设备行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国电力设备行业价格现状分析

第六节 中国电力设备行业平均价格走势预测

一、中国电力设备行业价格影响因素

二、中国电力设备行业平均价格走势预测

三、中国电力设备行业平均价格增速预测

第八章 2017-2021年中国电力设备行业区域市场现状分析

第一节 中国电力设备行业区域市场规模分布

第二节 中国华东地区电力设备市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区电力设备市场规模分析

四、华东地区电力设备市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区电力设备市场规模分析

四、华中地区电力设备市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区电力设备市场规模分析

四、华南地区电力设备市场规模预测

第九章 2017-2021年中国电力设备行业竞争情况

第一节 中国电力设备行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国电力设备行业SCP分析

一、理论介绍

二、SCP范式

三、SCP分析框架

第三节 中国电力设备行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 电力设备行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2021-2026年中国电力设备行业发展前景分析与预测

第一节 中国电力设备行业未来发展前景分析

一、电力设备行业国内投资环境分析

二、中国电力设备行业市场机会分析

三、中国电力设备行业投资增速预测

第二节 中国电力设备行业未来发展趋势预测

第三节 中国电力设备行业市场发展预测

一、中国电力设备行业市场规模预测

二、中国电力设备行业市场规模增速预测

三、中国电力设备行业产值规模预测

四、中国电力设备行业产值增速预测

五、中国电力设备行业供需情况预测

第四节 中国电力设备行业盈利走势预测

一、中国电力设备行业毛利润同比增速预测

二、中国电力设备行业利润总额同比增速预测

第十二章 2021-2026年中国电力设备行业投资风险与营销分析

第一节 电力设备行业投资风险分析

一、电力设备行业政策风险分析

二、电力设备行业技术风险分析

三、电力设备行业竞争风险分析

四、电力设备行业其他风险分析

第二节 电力设备行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国电力设备行业发展战略及规划建议

第一节 中国电力设备行业品牌战略分析

一、电力设备企业品牌的重要性

二、电力设备企业实施品牌战略的意义

三、电力设备企业品牌的现状分析

四、电力设备企业的品牌战略

五、电力设备品牌战略管理的策略

第二节 中国电力设备行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国电力设备行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国电力设备行业发展策略及投资建议

第一节 中国电力设备行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国电力设备行业营销渠道策略

一、电力设备行业渠道选择策略

二、电力设备行业营销策略

第三节 中国电力设备行业价格策略

第四节 观研天下行业分析师投资建议

一、中国电力设备行业重点投资区域分析

二、中国电力设备行业重点投资产品分析

图表详见报告正文······