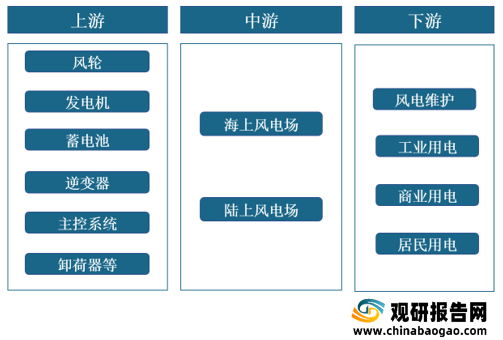

风力发电行业产业链上游主要为发电设备,主要包括叶片、塔筒、齿轮箱、主轴轴承、机舱罩、发电机、主控系统等;中游为风电场,主要分为海上风电场和陆上风电场,下游为风电的维护及用电。

一、上游分析

1.风轮叶片

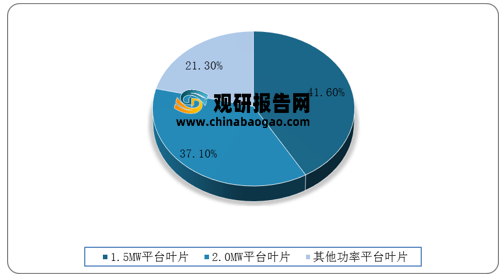

风轮是指将风能转化为机械能的风力机部件,由叶片和轮毂组成。目前,我国风力发电机叶片主要有1.5MW平台叶片、2.0MW平台叶片、其他功率平台叶片等系列产品。根据数据显示,1.5MW平台叶片在我国市场上占比较高,达41.6%;其次为2.0MW平台叶片,市场占比达37.1%。

2.发电机

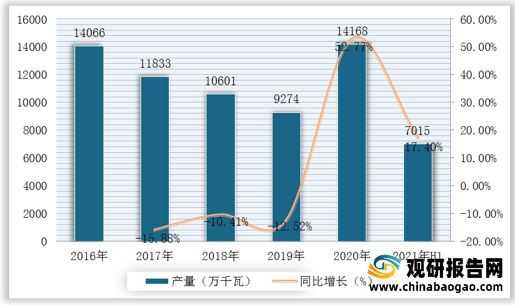

发电机是指将其他形式的能源转换成电能的机械设备,它由水轮机、汽轮机、柴油机或其他动力机械驱动,将水流,气流,燃料燃烧或原子核裂变产生的能量转化为机械能传给发电机,再由发电机转换为电能。根据数据显示,2020年我国发电机产量达14168万千瓦,2021年上半年我国发电机产量达7015万千瓦,较上年同期同比增长17.4%。

3.主控系统

主控系统是风机控制系统的主体,它实现自动启动、自动调向、自动调速、自动并网、自动解列、故障自动停机、自动电缆解绕及自动记录与监控等重要控制、保护功能。它对外的三个主要接口系统就是监控系统、变桨控制系统以及变频系统(变频器),它与监控系统接口完成风机实时数据及统计数据的交换,与变桨控制系统接口完成对叶片的控制,实现最大风能捕获以及恒速运行,与变频系统(变频器)接口实现对有功功率以及无功功率的自动调节。

4.风电设备利用时间

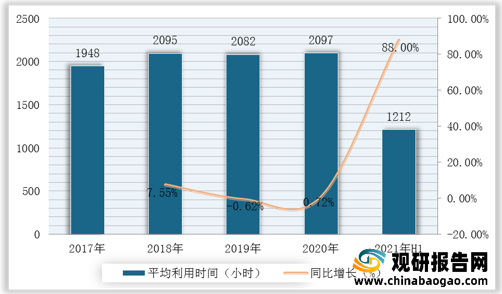

发电设备利用小时数是指一定时期内一个地区平均发电设备容量在满负荷运行条件下的运行小时数,即发电量与平均装机容量之比,反映了该地区发电设备利用率,也是反映该地区电力供需形势的主要指标之一。根据数据显示,2020年我国风电设备平均利用时间达2097小时,较2019年同比增长0.72%;2021年上半年我国风电设备平均利用时间达1212小时,较上年同期同比增长88%。

二、中游分析

1.装机容量

(1)总装机容量

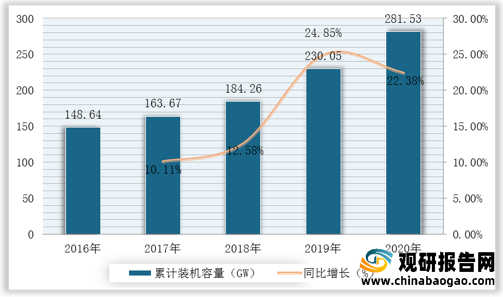

装机容量是指风电站中所装有的风力发电机组额定功率的总和,是表征一座风电站建设规模和电力生产能力的主要指标之一。根据数据显示,2020年我国风电累计装机容量达281.53GW,较2019年同比增长22.38%。

(2)新增装机容量

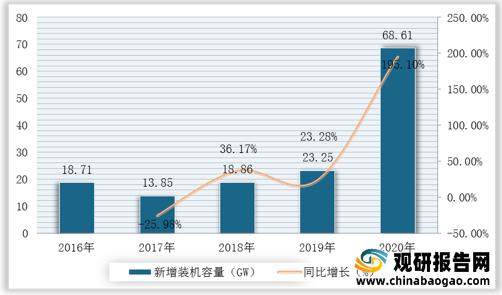

根据数据显示,2019年我国风电新增装机容量达25.74GW,2020年我国风电新增装机容量达71.67GW,同比增长178.44%。

2.陆上风电

(1)累计装机容量

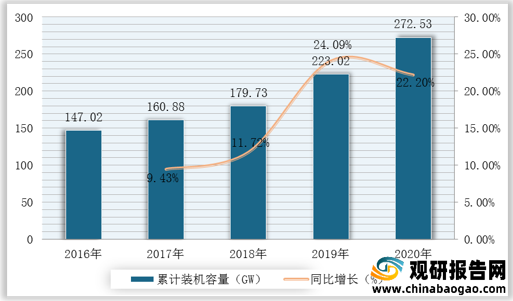

我国风能资源丰富,可开发利用的风能储量约10亿kW,其中,陆地上风能储量约2.53亿kW(陆地上离地10m高度资料计算),海上可开发和利用的风能储量约7.5亿kW。根据数据显示,2020年我国陆上风电累计装机容量达272.53GW,较2019年同比增长22.2%。

(2)新增装机容量

根据数据显示,2019年我国陆上风电新增装机容量达23.25GW,2020年我国陆上风电新增装机容量达68.61GW,同比增长195.1%。

3.海上风电

(1)累计装机容量

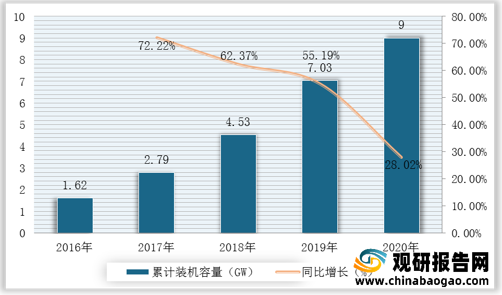

海上风电场多指水深10米左右的近海风电。与陆上风电场相比,海上风电场的优点主要是不占用土地资源,基本不受地形地貌影响,风速更高,风能资源更丰富,风电机组单机容量更大(3-5兆瓦),年利用小时数更高。但是海上风电场建设的技术难度也较大,建设成本一般是陆上风电场的2-3倍。根据数据显示,2020年我国海上风电累计装机容量达9GW,较2019年同比增长28.02%。

(2)新增装机容量

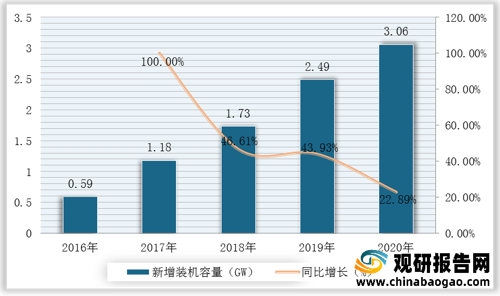

根据数据显示,2019年我国海上风电新增装机容量达2.49GW,2020年我国海上风电新增装机容量达3.06GW,同比增长22.89%。

4.发电量

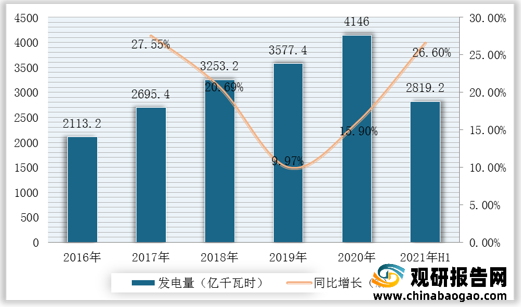

近十几年来,我国风能发电量呈逐渐上升的趋势,增速呈波动变化的趋势。根据数据显示,2020年我国风力发电量达4146亿千瓦时,较2019年同比增长15.9%;2021年上半年我国风力发电量达2819.2亿千瓦时,较上年同期同比增长26.6%。

5.企业优势分析

现阶段,我国风力发电行业产业链中游优秀企业主要包括上海电气、远景能源、金风科技、阳明智能、中国海装等。

企业名称 |

优势分析 |

上海电气 |

企业规模优势:上海电气集团是中国装备制造业最大的企业集团之一,员工总数超过70000人。公司集工程设计、产品开发、设备制造、工程成套和技术服务为一体,具有设备总成套、工程总承包和提供现代装备综合服务的优势。自上世纪九十年代以来,销售收入始终位居全国装备制造业第一位。是中国最重要的发电设备供应商之一。 |

技术优势:上海电气风电集团依托上海、北京、丹麦等6大研发中心构建起全球技术研发体系,技术引进吸收与自主研发相结合,引领着中国风电行业创新发展;依托福建莆田、广东汕头、内蒙古锡盟、甘肃金昌等12个制造生产基地和8大区域服务中心,为客户打造极致的交付体验与服务保障。 |

|

远景能源 |

人才优势:远景在丹麦、美国、德国、新加坡等国家设立了九大全球技术创新中心。目前远景有逾 1700 名可再生能源专业人才,国际员工占20%,硕士和博士超过 70%,研发及技术人员达 70% 以上。作为中国风电企业率先在海外设立的研发中心,GIC 由 80% 的外籍员工和 20% 的中国员工组成,外籍员工中包括丹麦、德国的优秀工程师,汇聚了风机系统工程师、风机载荷工程师、电控工程师等全球各个领域专才。这些在风电行业平均拥有 15 年以上工作经验的技术精湛的工程师,专注风电前沿技术和风机产品的早期研发,创造了百项国际专利。通过与远景上海研发中心无缝协同, GIC 的研发团队同时面对和响应快速发展的中国市场需求。 |

金风科技 |

企业规模优势:金风科技成立至今实现全球风电装机容量超过73GW,40,000台风电机组,金风科技已在全球6大洲、29个国家和地区稳定运行,正为当地提供源源不断的绿色能源。并通过区域中心及当地子公司设置,实现了资本、市场、人才、技术、管理国际化。 |

人才技术优势:金风科技掌握专利技术超过5,100余项,在全球建立8大研发中心,拥有3000余名研发工程师与服务工程师组成的技术团队,并同全球顶级院校强强合作,拥有强大的自主研发能力,承担国家重点科研项目近30项。 |

|

阳明智能 |

公司规模优势:成立于2006年,总部位于中国广东中山,前身为广东明阳风电产业集团有限公司。致力于打造清洁能源全生命周期价值链管理与系统解决方案的供应商。在2020年全球新能源企业500强中位居第40位,稳居全球海上风电创新排名第一位。已发展成为全球具有重要影响力的智慧能源企业集团。 |

技术优势:明阳智能主营业务包括新能源高端装备、兆瓦级风机及核心部件的开发设计、产品制造、运维服务、新能源投资运营。集团在全球布局了“一总部、五中心”的研发创新平台,建有博士后科研工作站、国家级企业技术中心、国家地方联合工程实验室,是国家知识产权优势企业和国家级高新技术企业,获得超过30种机型的设计与型式认证。 |

|

中国海装 |

产业链优势:中国海装是唯一一家在一个集团内拥有风电全产业链的企业。中国海装的创新发展集中体现在以“技术创新拓市场、体制创新促发展”和“整机带动零部件发展、零部件促进整机发展”为思路,在中国船舶集团内打造了“两大产业链”。(1)第一产业链:风电装备产业链。中国船舶集团为中国海装整机的配套率可达到90%。在中国船舶集团内,打造了近乎完整的装备产业链,中国海装是我国在同一个集团内唯一拥有完整风电装备研制产业链的创新型高科技公司。(2)第二产业链:风电全产业链。中国海装带动中国船舶集团内30多家成员单位形成了有竞争优势的产业集群,在集团内形成了“科技研发、装备制造、工程建设、运维服务”的风电全产业链,涵盖风电产业上、中、下游各主要环节,实现产业链价值提升。 |

产品技术优势:中国海装始终引领着行业内两兆瓦陆上风电的新品开发,其装机容量名列前茅。中国海装是国内唯一能够提供5MW级别海上风电机组3年以上运行数据的风电整机厂商。 |

|

核心优势:中国海装是“世界500强企业”中国船舶集团旗下一类企业,拥有雄厚的科研支撑和政策支持。风电是国家新能源政策支持发展的战略型新兴产业,是中国船舶重点发展的支柱产业。 |

三、下游分析

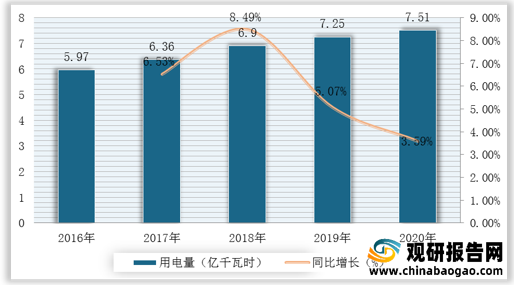

风力发电行业产业链下游为终端用户用电环节,主要分为工业用电、商业用电和居民用电。根据数据显示,2020年我国全社会用电量7.51亿千瓦时,较2019年同比增长3.59%。

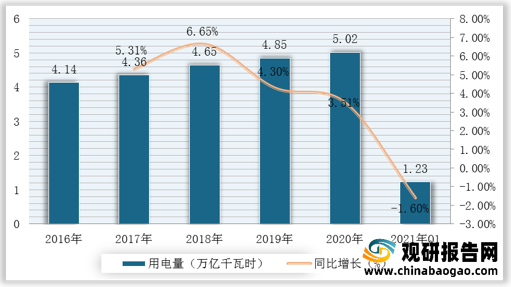

工业用电是指主要从事大规模生产加工行业的企业用电,工业用电大多使用三相电压,如三相380VAC,三相660VAC等。根据数据显示,2016-2020年我国工业用电量由4.14万亿千瓦时增至5.02万亿千瓦时,2021年第一季度的工业用电量为1.23万亿千瓦时。

城乡居民生活用电是指城镇居民和乡村居民照明及家用电器用电。根据数据显示,2016-2020年我国城乡居民用电量由0.81万亿千瓦时增至1.09万亿千瓦时,2021年第一季度城乡居民用电量为0.31万亿千瓦时。(TJL)

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2017-2021年中国风力发电行业发展概述

第一节 风力发电行业发展情况概述

一、风力发电行业相关定义

二、风力发电行业基本情况介绍

三、风力发电行业发展特点分析

四、风力发电行业经营模式

1、生产模式

2、采购模式

3、销售模式

五、风力发电行业需求主体分析

第二节 中国风力发电行业上下游产业链分析

一、产业链模型原理介绍

二、风力发电行业产业链条分析

三、产业链运行机制

(1)沟通协调机制

(2)风险分配机制

(3)竞争协调机制

四、中国风力发电行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国风力发电行业生命周期分析

一、风力发电行业生命周期理论概述

二、风力发电行业所属的生命周期分析

第四节 风力发电行业经济指标分析

一、风力发电行业的赢利性分析

二、风力发电行业的经济周期分析

三、风力发电行业附加值的提升空间分析

第五节 中国风力发电行业进入壁垒分析

一、风力发电行业资金壁垒分析

二、风力发电行业技术壁垒分析

三、风力发电行业人才壁垒分析

四、风力发电行业品牌壁垒分析

五、风力发电行业其他壁垒分析

第二章 2017-2021年全球风力发电行业市场发展现状分析

第一节 全球风力发电行业发展历程回顾

第二节 全球风力发电行业市场区域分布情况

第三节 亚洲风力发电行业地区市场分析

一、亚洲风力发电行业市场现状分析

二、亚洲风力发电行业市场规模与市场需求分析

三、亚洲风力发电行业市场前景分析

第四节 北美风力发电行业地区市场分析

一、北美风力发电行业市场现状分析

二、北美风力发电行业市场规模与市场需求分析

三、北美风力发电行业市场前景分析

第五节 欧洲风力发电行业地区市场分析

一、欧洲风力发电行业市场现状分析

二、欧洲风力发电行业市场规模与市场需求分析

三、欧洲风力发电行业市场前景分析

第六节 2021-2026年世界风力发电行业分布走势预测

第七节 2021-2026年全球风力发电行业市场规模预测

第三章 中国风力发电产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国风力发电行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国风力发电产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国风力发电行业运行情况

第一节 中国风力发电行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

1、行业技术发展现状

2、行业技术专利情况

3、技术发展趋势分析

三、行业发展特点分析

第二节 中国风力发电行业市场规模分析

第三节 中国风力发电行业供应情况分析

第四节 中国风力发电行业需求情况分析

第五节 我国风力发电行业细分市场分析

1、细分市场一

2、细分市场二

3、其它细分市场

第六节 中国风力发电行业供需平衡分析

第七节 中国风力发电行业发展趋势分析

第五章 中国风力发电所属行业运行数据监测

第一节 中国风力发电所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国风力发电所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国风力发电所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2021年中国风力发电市场格局分析

第一节 中国风力发电行业竞争现状分析

一、中国风力发电行业竞争情况分析

二、中国风力发电行业主要品牌分析

第二节 中国风力发电行业集中度分析

一、中国风力发电行业市场集中度影响因素分析

二、中国风力发电行业市场集中度分析

第三节 中国风力发电行业存在的问题

第四节 中国风力发电行业解决问题的策略分析

第五节 中国风力发电行业钻石模型分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2021年中国风力发电行业需求特点与动态分析

第一节 中国风力发电行业消费市场动态情况

第二节 中国风力发电行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 风力发电行业成本结构分析

第四节 风力发电行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国风力发电行业价格现状分析

第六节 中国风力发电行业平均价格走势预测

一、中国风力发电行业价格影响因素

二、中国风力发电行业平均价格走势预测

三、中国风力发电行业平均价格增速预测

第八章 2017-2021年中国风力发电行业区域市场现状分析

第一节 中国风力发电行业区域市场规模分布

第二节 中国华东地区风力发电市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区风力发电市场规模分析

四、华东地区风力发电市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区风力发电市场规模分析

四、华中地区风力发电市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区风力发电市场规模分析

四、华南地区风力发电市场规模预测

第九章 2017-2021年中国风力发电行业竞争情况

第一节 中国风力发电行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国风力发电行业SCP分析

一、理论介绍

二、SCP范式

三、SCP分析框架

第三节 中国风力发电行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 风力发电行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2021-2026年中国风力发电行业发展前景分析与预测

第一节 中国风力发电行业未来发展前景分析

一、风力发电行业国内投资环境分析

二、中国风力发电行业市场机会分析

三、中国风力发电行业投资增速预测

第二节 中国风力发电行业未来发展趋势预测

第三节 中国风力发电行业市场发展预测

一、中国风力发电行业市场规模预测

二、中国风力发电行业市场规模增速预测

三、中国风力发电行业产值规模预测

四、中国风力发电行业产值增速预测

五、中国风力发电行业供需情况预测

第四节 中国风力发电行业盈利走势预测

一、中国风力发电行业毛利润同比增速预测

二、中国风力发电行业利润总额同比增速预测

第十二章 2021-2026年中国风力发电行业投资风险与营销分析

第一节 风力发电行业投资风险分析

一、风力发电行业政策风险分析

二、风力发电行业技术风险分析

三、风力发电行业竞争风险分析

四、风力发电行业其他风险分析

第二节 风力发电行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国风力发电行业发展战略及规划建议

第一节 中国风力发电行业品牌战略分析

一、风力发电企业品牌的重要性

二、风力发电企业实施品牌战略的意义

三、风力发电企业品牌的现状分析

四、风力发电企业的品牌战略

五、风力发电品牌战略管理的策略

第二节 中国风力发电行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国风力发电行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国风力发电行业发展策略及投资建议

第一节 中国风力发电行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国风力发电行业营销渠道策略

一、风力发电行业渠道选择策略

二、风力发电行业营销策略

第三节 中国风力发电行业价格策略

第四节 观研天下行业分析师投资建议

一、中国风力发电行业重点投资区域分析

二、中国风力发电行业重点投资产品分析

图表详见报告正文······

更多好文每日分享,欢迎关注公众号