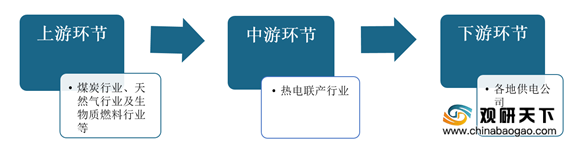

在产业链方面,热电联产上游行业主要是煤炭行业、天然气行业及生物质燃料行业等;下游为各地供电公司。

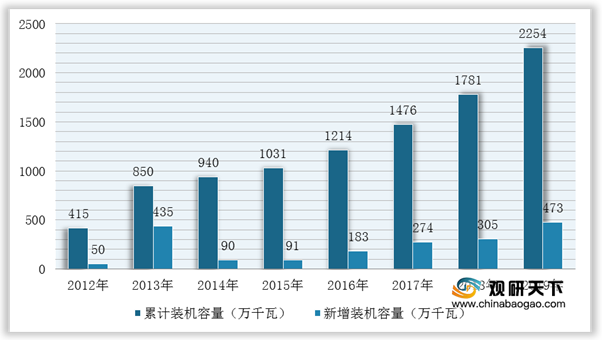

上游方面,热电联产上游行业主要是煤炭行业、天然气行业及生物质燃料行业等。目前,我国煤炭行业逐步规范的市场环境和完善的监管体系,为煤炭市场的平稳提供了基础保障,有助于增强热电联产行业的抗风险能力。而近年来随着生物质能装机容量不断增加,为热电联产行业发展打下坚实的基础。据国家能源局数据显示,2019年,我国生物质发电累计装机容量达到2254万千瓦,同比增长26.6%,新增装机473万千瓦,继续保持稳步增长势头。

目前,我国热电联产行业上游市场的企业有新集能源、山煤国际、江苏新能、广州迪森热能技术股份有限公司等优秀企业。

企业名称 |

经营范围 |

竞争优势 |

新集能源 |

主营业务是煤炭开采、洗选和火力发电 |

区位优势:地处安徽省中部,紧邻经济发达但能源缺乏的长江三角洲地区,华东地区经济总量规模及发展对电力能源供给保持长期需求公司贴近主要客户所在地,运输距离较西北及北方煤炭生产基地相比近1000公里以上具有供应灵活和运力成本低的优势 |

煤种与煤质优势:所产煤种属于气煤和1/3焦煤质量稳定,具有中低灰特低硫、特低磷和中高发热量的本质特征 |

||

山煤国际 |

主营煤炭生产业务、煤炭销售和物流业务、非煤贸易业务 |

资源及产品优势:共有基建矿井8座,形成了煤种齐全的煤炭生产基地,不仅地区分布广、储量大,而且品种齐全、煤质优良 |

市场优势:是山西省唯一一家拥有煤炭出口专营权的煤炭企业;在山西省内主要煤炭生产地都建立了煤炭贸易公司及发运站点,在主要出海通道设立了港口公司 |

||

广州迪森热能技术股份有限公司 |

热力生产和供应;生物质能技术服务;生物质成型燃料销售 |

技术优势:新申请专利46件,其中发明专利12件,实用新型34件,新增授权专利38件 |

江苏新能 |

主要从事新能源发电项目的投资开发、运维及电力销售,包括生物质能发电、风能发电和光伏发电三个板块 |

区位优势:江苏省是农业较为发达的地区,相应的农林废弃物非常充裕 |

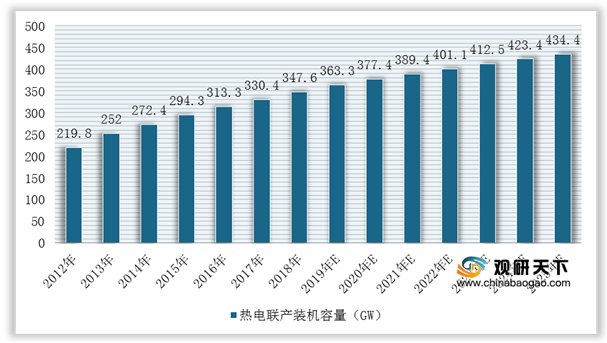

中游市场:在政府的倡导和支持下,2010-2018年我国热电联产行业快速发展,装机容量迅速增加。根据GlobalData数据显示,2018年我国热电联产装机容量达到34760万千瓦,预计2019-2025年我国热电联产行业装机容量将从36330万千瓦增加到43440万千瓦。

目前,我国从事热电联产行业的企业有浙江新中港清洁能源股份有限公司、宁波世茂能源股份有限公司、杭州热电集团股份有限公司等优秀企业。

企业名称 |

经营范围 |

竞争优势 |

宁波热电股份有限公司 |

是以热电联产为核心业务的上市企业,拥有相对完整的供热体系 |

地域优势:涉及供热区域为宁波城区、宁波北仑春晓地区和北仑城区部分供热区域、金华金西开发区、余姚黄家埠镇,并积极拓展包括江西丰城、安徽望江、湖南常德等省外热电联产项目 |

浙江新中港清洁能源股份有限公司 |

是一家采用热电联产的方式进行热力产品及电力产品的生产及供应的公司,主要满足嵊州市工业园区内的造纸、印染、医药、化工、食品等150余家工业企业的热需求 |

区位优势:是嵊州市地区唯一一家集中供热的热电联产企业,具有150多家下游客户,其区域垄断优势和先发优势明显 |

宁波世茂能源股份有限公司 |

是以生活垃圾和燃煤为主要原材料的热电联产企业,作为宁波世茂地处杭州湾地区余姚滨海新城唯一的区域性热电联产企业向中意宁波生态园及周边电镀、食品园区50多家企业提供集中供热 |

生产优势:目前拥有2台75t/h循环流化床燃煤锅炉,2台500t/d(吨/天)炉排炉式垃圾焚烧炉和1台500t/d(吨/天)循环流化床垃圾焚烧炉(正在改造中),每小时最高产汽量250t,配套30兆瓦热电机组 |

杭州热电集团股份有限公司 |

是一家主营工业园区热电联产、集中供热的节能环保型企业,主要产品是蒸汽与电力 |

地域优势:供热范围覆盖上海、杭州、丽水、湖州、绍兴、宁波、舟山等各地工业园区 |

下游市场:随着国民经济的不断发展,我国社会用电、用热量和热电联产总装机容量均将呈逐年增长的态势。因此,稳定的经济增长将为我国热电联产提供良好的宏观经济支撑。根据国家统计局数据显示,初步核算,2020年前三季度国内生产总值722786亿元,按可比价格计算,同比增长0.7%。

由于热电联产行业具有区域性自然垄断特点,热电企业生产电力的下游客户为各地供电公司,上网电价以国家发改委为主的价格主管部门统一核定。因此,目前我国主要供电企业有国家电网、文山电力、重庆三峡水利电力(集团)股份有限公司等。

企业名称 |

经营范围 |

竞争优势 |

国家电网 |

是根据《公司法》规定设立的中央直接管理的国有独资公司,以投资、建设、运营电网为核心业务 |

产业布局优势:拥有16家产业公司、6家上市公司,金融业务涉及银行、保险、资产管理3大板块,涵盖10个专业金融单位,参股23家机构 |

科技创新优势:累计拥有专利73350项,其中,发明专利16064项。专利拥有量、发明专利申请量连续七年位居央企第一,建立了统一的技术标准体系,制修订国际标准47项、国家标准616项、行业标准1355项 |

||

重庆三峡水利电力(集团)股份有限公司 |

主营为电力业务,经营范围包括发电、电力供应与销售及服务、配售电系统开发、建设、设计及运营管理 |

经营优势:作为一家从事水力发、输、配、售电业务一体化经营的地方电力企业,公司拥有完整的发、供电网络,其厂网一体化保证了对区域电力供应的市场优势 |

生产经营优势:拥有鱼背山、杨东河等下属及控股公司水电站共计14座,分布在鱼背山、后溪河等多个流域 |

||

云南文山电力股份有限公司 |

负责文山州文山、砚山、丘北、富宁和西畴五个市县的直供电服务,负责州内马关、麻栗坡、广南三县的趸售电服务,开展对广西百色供电局的趸售电服务,经营约11万千瓦的小水电发电业务 |

资质优势:拥有电力行业(变电工程、送电工程)乙级资质、工程勘察(工程测量)丙级资质、测绘丙级资质、工程咨询丙级资质 |

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

中国报告网是观研天下集团旗下的业内资深行业分析报告、市场深度调研报告提供商与综合行业信息门户。《2021年中国热电联产市场分析报告-产业供需现状与未来规划分析》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2017-2020年中国热电联产行业发展概述

第一节 热电联产行业发展情况概述

一、热电联产行业相关定义

二、热电联产行业基本情况介绍

三、热电联产行业发展特点分析

第二节 中国热电联产行业上下游产业链分析

一、产业链模型原理介绍

二、热电联产行业产业链条分析

三、中国热电联产行业上游环节分析

四、中国热电联产行业下游环节分析

第三节 中国热电联产行业生命周期分析

一、热电联产行业生命周期理论概述

二、热电联产行业所属的生命周期分析

第四节 热电联产行业经济指标分析

一、热电联产行业的赢利性分析

二、热电联产行业的经济周期分析

三、热电联产行业附加值的提升空间分析

第五节 中国热电联产行业进入壁垒分析

一、热电联产行业资金壁垒分析

二、热电联产行业技术壁垒分析

三、热电联产行业人才壁垒分析

四、热电联产行业品牌壁垒分析

五、热电联产行业其他壁垒分析

第二章 2017-2020年全球热电联产行业市场发展现状分析

第一节 全球热电联产行业发展历程回顾

第二节 全球热电联产行业市场区域分布情况

第三节 亚洲热电联产行业地区市场分析

一、亚洲热电联产行业市场现状分析

二、亚洲热电联产行业市场规模与市场需求分析

三、亚洲热电联产行业市场前景分析

第四节 北美热电联产行业地区市场分析

一、北美热电联产行业市场现状分析

二、北美热电联产行业市场规模与市场需求分析

三、北美热电联产行业市场前景分析

第五节 欧盟热电联产行业地区市场分析

一、欧盟热电联产行业市场现状分析

二、欧盟热电联产行业市场规模与市场需求分析

三、欧盟热电联产行业市场前景分析

第六节 2021-2026年世界热电联产行业分布走势预测

第七节 2021-2026年全球热电联产行业市场规模预测

第三章 中国热电联产产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品热电联产总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国热电联产行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国热电联产产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国热电联产行业运行情况

第一节 中国热电联产行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

四、行业发展动态

第二节 中国热电联产行业市场规模分析

第三节 中国热电联产行业供应情况分析

第四节 中国热电联产行业需求情况分析

第五节 中国热电联产行业供需平衡分析

第六节 中国热电联产行业发展趋势分析

第五章 中国热电联产所属行业运行数据监测

第一节 中国热电联产所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国热电联产所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国热电联产所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2020年中国热电联产市场格局分析

第一节 中国热电联产行业竞争现状分析

一、中国热电联产行业竞争情况分析

二、中国热电联产行业主要品牌分析

第二节 中国热电联产行业集中度分析

一、中国热电联产行业市场集中度分析

二、中国热电联产行业企业集中度分析

第三节 中国热电联产行业存在的问题

第四节 中国热电联产行业解决问题的策略分析

第五节 中国热电联产行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第六节 产业结构发展预测

一、产业结构调整指导政策分析

二、产业结构调整中消费者需求的引导因素

三、中国热电联产行业参与国际竞争的战略市场定位

四、产业结构调整方向分析

第七章 2017-2020年中国热电联产行业需求特点与动态分析

第一节 中国热电联产行业消费者基本情况

第二节 中国热电联产行业消费者属性及偏好调查

第三节 热电联产行业成本分析

第四节 热电联产行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国热电联产行业价格现状分析

第六节 中国热电联产行业平均价格走势预测

一、中国热电联产行业价格影响因素

二、中国热电联产行业平均价格走势预测

三、中国热电联产行业平均价格增速预测

第八章 2017-2020年中国热电联产行业区域市场现状分析

第一节 中国热电联产行业区域市场规模分布

第二节 中国华东地区热电联产市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区热电联产市场规模分析

四、华东地区热电联产市场规模预测

第三节 华北地区市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区热电联产市场规模分析

四、华北地区热电联产市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区热电联产市场规模分析

四、华南地区热电联产市场规模预测

第九章 2017-2020年中国热电联产行业竞争情况

第一节 中国热电联产行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国热电联产行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国热电联产行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 热电联产行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第六节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第七节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第八节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第九节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第十节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第十一章 2021-2026年中国热电联产行业发展前景分析与预测

第一节 中国热电联产行业未来发展前景分析

一、热电联产行业国内投资环境分析

二、中国热电联产行业市场机会分析

三、中国热电联产行业投资增速预测

第二节 中国热电联产行业未来发展趋势预测

第三节 中国热电联产行业市场发展预测

一、中国热电联产行业市场规模预测

二、中国热电联产行业市场规模增速预测

三、中国热电联产行业产值规模预测

四、中国热电联产行业产值增速预测

五、中国热电联产行业供需情况预测

第四节 中国热电联产行业盈利走势预测

一、中国热电联产行业毛利润同比增速预测

二、中国热电联产行业利润总额同比增速预测

第十二章 2021-2026年中国热电联产行业投资机遇、风险与营销分析

第一节 热电联产产业投资面临的机遇

一、政策机遇

二、技术创新机遇

三、市场机遇

四、其他机遇

第二节 热电联产行业投资风险分析

一、热电联产行业政策风险分析

二、热电联产行业技术风险分析

三、热电联产行业竞争风险分析

四、热电联产行业其他风险分析

第三节 热电联产行业企业经营发展分析及建议

一、热电联产行业经营模式

二、热电联产行业销售模式

三、热电联产行业创新方向

第四节 热电联产行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国热电联产行业发展战略及规划建议

第一节 中国热电联产行业品牌战略分析

一、热电联产企业品牌的重要性

二、热电联产企业实施品牌战略的意义

三、热电联产企业品牌的现状分析

四、热电联产企业的品牌战略

五、热电联产品牌战略管理的策略

第二节 中国热电联产行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国热电联产行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国热电联产行业发展策略及投资建议

第一节 中国热电联产行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国热电联产行业定价策略分析

第三节 中国热电联产行业营销渠道策略

一、热电联产行业渠道选择策略

二、热电联产行业营销策略

第四节 中国热电联产行业价格策略

第五节 观研天下行业分析师投资建议

一、中国热电联产行业重点投资区域分析

二、中国热电联产行业重点投资产品分析

图表详见正文······