目前,在光伏市场上,太阳能电池主要是晶硅类产品,也有小部分薄膜类产品。晶硅电池包括单晶硅和多晶硅两类,薄膜电池进行产业化生产的有三类:硅基薄膜太阳能电池、铜铟镓硒薄膜太阳能电池、碲化镉薄膜太阳能电池,其中碲化镉薄膜太阳能电池和铜铟硒薄膜电池的转化率相比硅基薄膜电池稍高一些。

晶硅电池包括单晶硅和多晶硅。主要优势有:(1)晶硅电池技术发展得较为成熟,企业不需频繁进行技术改造。同时,得益于成熟的生产工艺,目前大部分单晶硅电池片厂商良品率可达 98%以上,而多晶硅电池片生产的良品率也在 95%以上。(2)晶硅电池的设备投资较低,国产设备已经可以满足电池片生产线大部分的需求。(3)硅元素是地壳中含量第二多的元素(最多的是氧元素),原材料资源可以说是自然界中最丰富的,具备可持续发展的条件。主要劣势有:(1)产业链工艺复杂,成本大幅度降低的可能不大。(2)受原材料成本波动影响幅度较大,近年来国际市场上的多晶硅接连上演过山车的行情。(3)弱光性稍差,在辐照度较低的情况下无法工作。

(1)薄膜电池的光电转化率偏低,转化效率最高的铜铟硒量产效率也只能达到 15%,硅基薄膜电池更是量产效率在 10%以下。(2)薄膜电池的设备和技术投资是晶硅电池的数倍。(3)薄膜电池组件生产的良率不尽如人意。非/微晶硅薄膜电池组件的良品率目前只在 60%左右。CIGS 电池组主流厂商也只到 65%。(4)除硅基薄膜外,主流的无机化合物太阳能电池的原材料都比较稀有,不具备可持续发展条件。

二、单晶高效电池优势显著,助力单晶占领市场

目前光伏行业主要分单晶和多晶两种晶硅技术路线。从电池转换效率来看,常规多晶量产转换效率在 18.8%,结合黑硅技术效率约 19.2%,如果叠加 PERC 可以达到 19.5%左右。常规单晶效率在 20-20.2%,PERC 单晶效率为 21.2%。2017 年 10 月 27 日,隆基乐叶收到国家太阳能光伏产品质量监督检验中心(CPVT)测试报告,报告显示:隆基乐叶单晶 PERC 电池转换效率最高水平已达到 23.26%,创下新的 PERC 电池世界纪录,一举突破了行业此前认为的 PERC 电池 23%的效率瓶颈,一方面体现了隆基乐叶在行业里的技术领先水平,另一方面也验证了单晶PERC 技术的具有巨大效率提升潜力,具有里程碑意义。

PERC 组件相比常规组件,每瓦发电量高出 2.5%-3%。高发电量主要得益于弱光性能好、功率温度系数低、工作温度低等等,当然还有低衰减。因此在系统成本方面,可以节省电缆、支撑结构、逆变器、安装以及土地成本,最后给用户带来高收益。从测算数据来看,功率每提高 15W,普通电站 BOS 成本节省 0.09 元,山地电站和水面漂浮电站分别节省 BOS 成本 0.11 元、0.135 元。

其次,N 型硅片对金属污染的容忍度要高于 P 型硅片。

Fe,Cr,Co,W,Cu,Ni 等金属对 P 型硅片少子寿命的影响均比 N 型硅片大,由于带正电荷的金属元素具有很强的捕获少子电子的能力,而对于少子空穴的捕获能力比较弱,所以对于少子为电子的 P 型硅片的影响比少子为空穴的 N 型硅片影响要大,即在相同金属污染的情况下,N 型硅片的少子寿命要明显高于 P 型硅片。但对于 Au 却是相反地,但对于现代工艺技术而言,Au 污染已不再是问题。

最后,由于 N 型基体材料高的少子寿命,N 型晶硅组件在弱光下表现出比常规 P 型晶硅组件更优异的发电特性。N 型晶硅组件在光强小于 600W/m2 的弱光情况下,相对发电效率明显高于 P 型晶硅组件。

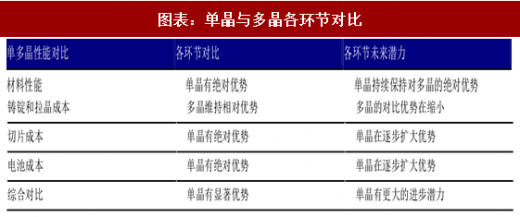

硅片成本中,多晶硅成本占比较高,且多晶硅价格变动较为频繁,因此成本核算中,将硅片成本分为硅成本和非硅成本。而单晶和多晶的成本差别主要体现在拉棒和铸锭成本的差别上,一直以来,多晶对于单晶的成本优势建立在铸锭相对于拉棒更高的效率上。切片环节单多晶的切片成本大致相似,与选择的切割方式有关,金刚线切片的成本低于砂浆切片,而单晶的金刚线切片成本略低于多晶金刚线切片。

目前,单晶切片基本已经普及金刚线切片,多晶正由砂浆切片向金刚线切片过渡,且速度非常快。

另外,采用金刚线切片后,硅片企业也在不断推进细线化以进一步降低成本(砂浆切片由于切割方式原因无法做到细线化)。目前,切片领域 70μm 线径的金刚线已经是主流,单晶已经在使用 60μm 的金刚线。另外随着切速的提高和线耗的降低以及硅片的薄片化,硅片成本还将进一步降低。

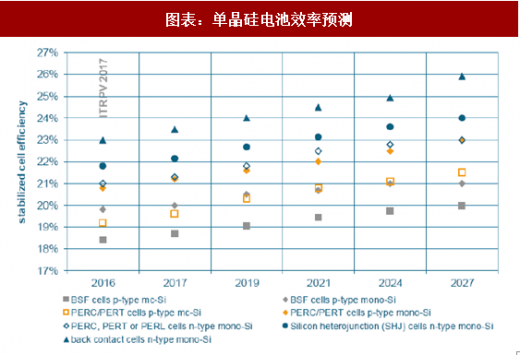

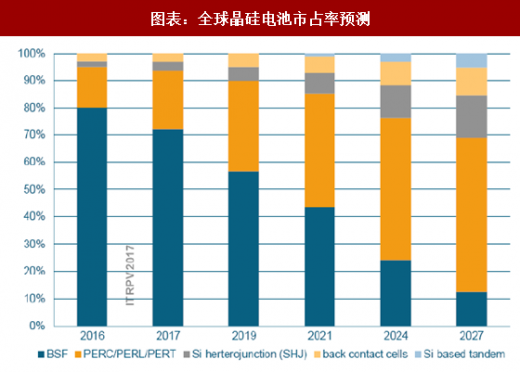

光伏系统成本下降和转换效率提升是实现光伏发电成本下降、最终达成平价上网的双轮驱动因素。近年来光伏系统制造成本大幅下降,成为促进光伏发电成本持续下降的主要驱动因素,但随着组件占电站投资成本比重的降低,一方面组件价格下降对电站收益提升的边际效益呈现递减,且继续下降的空间存在极限;另一方面,除组件以外的土地、资金以及人工等刚性成本占比提升,成为影响光伏发电成本下降的重要因素,因此,通过技术进步提升电池转换效率、提高相同面积组件功率,从而减少同样容量电站所需的光伏面板、土地、支架、线缆以及 EPC 等成本,将成为未来推动行业发展的新动力。根据第七版国际光伏技术路线图的预测,未来单晶电池比多晶电池具有更大的效率提升空间和更快的实现速度,效率差距将进一步扩大。因此,单晶技术路线将在下一阶段通过提升效率降低光伏发电成本的过程中占据更大市场份额。

观研天下发布的《2018年中国晶体硅太阳能电池行业分析报告-市场运营态势与发展趋势研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及晶体硅太阳能电池交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、晶体硅太阳能电池T分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2015-2017年中国晶体硅太阳能电池行业发展概述

第一节 晶体硅太阳能电池行业发展情况概述

一、晶体硅太阳能电池行业相关定义

二、晶体硅太阳能电池行业基本情况介绍

三、晶体硅太阳能电池行业发展特点分析

第二节中国晶体硅太阳能电池行业上下游产业链分析

一、产业链模型原理介绍

二、晶体硅太阳能电池行业产业链条分析

三、中国晶体硅太阳能电池行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国晶体硅太阳能电池行业生命周期分析

一、晶体硅太阳能电池行业生命周期理论概述

二、晶体硅太阳能电池行业所属的生命周期分析

第四节 晶体硅太阳能电池行业经济指标分析

一、 晶体硅太阳能电池行业的赢利性分析

二、 晶体硅太阳能电池行业的经济周期分析

三、晶体硅太阳能电池行业附加值的提升空间分析

第五节 国中晶体硅太阳能电池行业进入壁垒分析

一、晶体硅太阳能电池行业资金壁垒分析

二、晶体硅太阳能电池行业技术壁垒分析

三、晶体硅太阳能电池行业人才壁垒分析

四、晶体硅太阳能电池行业品牌壁垒分析

五、晶体硅太阳能电池行业其他壁垒分析

第二章 2015-2017年全球晶体硅太阳能电池行业市场发展现状分析

第一节 全球晶体硅太阳能电池行业发展历程回顾

第二节全球晶体硅太阳能电池行业市场区域分布情况

第三节 亚洲晶体硅太阳能电池行业地区市场分析

一、亚洲晶体硅太阳能电池行业市场现状分析

二、亚洲晶体硅太阳能电池行业市场规模与市场需求分析

三、亚洲晶体硅太阳能电池行业市场前景分析

第四节 北美晶体硅太阳能电池行业地区市场分析

一、北美晶体硅太阳能电池行业市场现状分析

二、北美晶体硅太阳能电池行业市场规模与市场需求分析

三、北美晶体硅太阳能电池行业市场前景分析

第五节 欧盟晶体硅太阳能电池行业地区市场分析

一、欧盟晶体硅太阳能电池行业市场现状分析

二、欧盟晶体硅太阳能电池行业市场规模与市场需求分析

三、欧盟晶体硅太阳能电池行业市场前景分析

第六节 2018-2024年世界晶体硅太阳能电池行业分布走势预测

第七节 2018-2024年全球晶体硅太阳能电池行业市场规模预测

第三章 2015-2017年中国晶体硅太阳能电池产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国晶体硅太阳能电池行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国晶体硅太阳能电池产业社会环境发展分析

一、人口环境分析

二、晶体硅太阳能电池环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 2015-2017年中国晶体硅太阳能电池行业运行情况

第一节 中国晶体硅太阳能电池行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国晶体硅太阳能电池行业市场规模分析

第三节 中国晶体硅太阳能电池行业供应情况分析

第四节 中国晶体硅太阳能电池行业需求情况分析

第五节 中国晶体硅太阳能电池行业供需平衡分析

第六节 中国晶体硅太阳能电池行业发展趋势分析

第五章 中国晶体硅太阳能电池所属行业运行数据监测

第一节 中国晶体硅太阳能电池所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国晶体硅太阳能电池所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节 中国晶体硅太阳能电池所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2015-2017年中国晶体硅太阳能电池市场格局分析

第一节 中国晶体硅太阳能电池行业竞争现状分析

一、中国晶体硅太阳能电池行业竞争情况分析

二、中国晶体硅太阳能电池行业主要品牌分析

第二节 中国晶体硅太阳能电池行业集中度分析

一、中国晶体硅太阳能电池行业市场集中度分析

二、中国晶体硅太阳能电池行业企业集中度分析

第三节 中国晶体硅太阳能电池行业存在的问题

第四节 中国晶体硅太阳能电池行业解决问题的策略分析

第五节 中国晶体硅太阳能电池行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2015-2017年中国晶体硅太阳能电池行业需求特点与价格走势分析

第一节 中国晶体硅太阳能电池行业消费特点

第二节 中国晶体硅太阳能电池行业消费偏好分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第二节 晶体硅太阳能电池行业成本分析

第三节 晶体硅太阳能电池行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第四节 中国晶体硅太阳能电池行业价格现状分析

第五节 中国晶体硅太阳能电池行业平均价格走势预测

一、中国晶体硅太阳能电池行业价格影响因素

二、中国晶体硅太阳能电池行业平均价格走势预测

三、中国晶体硅太阳能电池行业平均价格增速预测

第八章 2015-2017年中国晶体硅太阳能电池行业区域市场现状分析

第一节 中国晶体硅太阳能电池行业区域市场规模分布

第二节 中国华东地晶体硅太阳能电池市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区晶体硅太阳能电池市场规模分析

四、华东地区晶体硅太阳能电池市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区晶体硅太阳能电池市场规模分析

四、华中地区晶体硅太阳能电池市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区晶体硅太阳能电池市场规模分析

第九章 2015-2017年中国晶体硅太阳能电池行业竞争情况

第一节 中国晶体硅太阳能电池行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国晶体硅太阳能电池行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国晶体硅太阳能电池行业竞争环境分析(晶体硅太阳能电池T)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 晶体硅太阳能电池行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十一章 2018-2024年中国晶体硅太阳能电池行业发展前景分析与预测

第一节中国晶体硅太阳能电池行业未来发展前景分析

一、晶体硅太阳能电池行业国内投资环境分析

二、中国晶体硅太阳能电池行业市场机会分析

三、中国晶体硅太阳能电池行业投资增速预测

第二节中国晶体硅太阳能电池行业未来发展趋势预测

第三节中国晶体硅太阳能电池行业市场发展预测

一、中国晶体硅太阳能电池行业市场规模预测

二、中国晶体硅太阳能电池行业市场规模增速预测

三、中国晶体硅太阳能电池行业产值规模预测

四、中国晶体硅太阳能电池行业产值增速预测

五、中国晶体硅太阳能电池行业供需情况预测

第四节中国晶体硅太阳能电池行业盈利走势预测

一、中国晶体硅太阳能电池行业毛利润同比增速预测

二、中国晶体硅太阳能电池行业利润总额同比增速预测

第十二章 2018-2024年中国晶体硅太阳能电池行业投资风险与营销分析

第一节 晶体硅太阳能电池行业投资风险分析

一、晶体硅太阳能电池行业政策风险分析

二、晶体硅太阳能电池行业技术风险分析

三、晶体硅太阳能电池行业竞争风险分析

四、晶体硅太阳能电池行业其他风险分析

第二节 晶体硅太阳能电池行业企业经营发展分析及建议

一、晶体硅太阳能电池行业经营模式

二、晶体硅太阳能电池行业销售模式

三、晶体硅太阳能电池行业创新方向

第三节 晶体硅太阳能电池行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2018-2024年中国晶体硅太阳能电池行业发展策略及投资建议

第一节 中国晶体硅太阳能电池行业品牌战略分析

一、晶体硅太阳能电池企业品牌的重要性

二、晶体硅太阳能电池企业实施品牌战略的意义

三、晶体硅太阳能电池企业品牌的现状分析

四、晶体硅太阳能电池企业的品牌战略

五、晶体硅太阳能电池品牌战略管理的策略

第二节中国晶体硅太阳能电池行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国晶体硅太阳能电池行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2018-2024年中国晶体硅太阳能电池行业发展策略及投资建议

第一节中国晶体硅太阳能电池行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国晶体硅太阳能电池行业定价策略分析

第二节中国晶体硅太阳能电池行业营销渠道策略

一、晶体硅太阳能电池行业渠道选择策略

二、晶体硅太阳能电池行业营销策略

第三节中国晶体硅太阳能电池行业价格策略

第四节 观研天下行业分析师投资建议

一、中国晶体硅太阳能电池行业重点投资区域分析

二、中国晶体硅太阳能电池行业重点投资产品分析

图表详见正文(GYZQ)