从国内宏观经济形势来看,2017年以来,我国经济延续了去年以来稳中有进、稳中向好的发展态势,经济领域出现了更多的积极变化,支撑经济保持中高速增长和迈向中高端水平的有利因素进一步增多,稳中向好的发展态势更加明显。国家统计局初步核算,2017年上半年,国内生产总值381,490亿元,按可比价格计算,同比增长6.9%。分季度看,1季度同比增长6.9%,2季度同比增长6.9%。分产业看,第一产业增加值21,987亿元,同比增长3.5%;第二产业增加值152,987亿元,同比增长6.4%;第三产业增加值206,516亿元,同比增长7.7%。从环比看,2季度国内生产总值增长1.7%。

电力行业与宏观经济发展态势关系密切。2017年2季度,我国经济运行保持在合理区间,稳中向好态势趋于明显,呈现增长平稳、就业向好、物价稳定、收入增加、结构优化的良好格局,经济发展的稳定性、协调性和可持续性增强。在此背景下,我国电力行业整体运行平稳,全社会发、用电量持续好转。

图:2016年2季度-2017年2季度各产业累计国内生产总值及增长情况(单位:亿元,%)

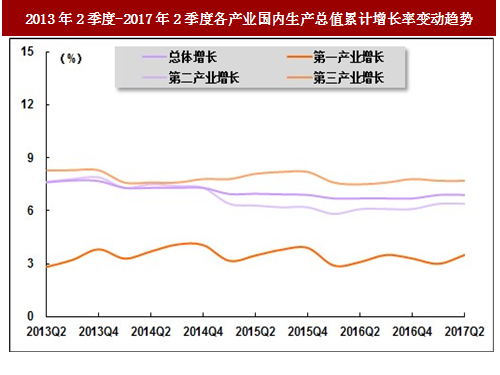

图:2013年2季度-2017年2季度各产业国内生产总值累计增长率变动趋势

工业生产稳步回升,带动工业用电量增长。2017年上半年,全国规模以上工业增加值同比实际增长6.9%,增速与2017年1季度相比加快0.1个百分点,与上年同期相比加快0.9个百分点。与此同时,随着供给侧结构性改革稳步推进,“三去一降一补”重点任务在工业领域成效显现,产能过剩矛盾继续缓解,市场环境持续改善,工业内部结构继续优化。2017年上半年,装备制造业增加值增速较上年全年加快2个百分点,同比增长11.5%,高于规模以上工业4.6个百分点。其中,电子、汽车、仪器仪表、专用设备和通用设备制造业分别增长13.9%、13.1%、12.5%、12.0%和11.2%,均保持了两位数的增速。在我国用电结构中,工业用电量占比仍在七成左右,是带动全社会用电量增长的重要因素;另外,随着工业结构继续优化,新兴产业用电量实现较快增长,推动工业用电结构不断改善。

固定资产投资平稳增长,投资结构持续优化推动电力消费结构不断改善。2017年上半年,全国固定资产投资(不含农户)280,605亿元,同比增长8.6%,增速与2017年1季度相比回落0.6个百分点。分产业看,第一产业投资8,694亿元,增长16.5%;第二产业投资105,807亿元,增长4.0%,其中制造业投资86,809亿元,增长5.5%,增速连续两个月回升,比上年同期加快2.2个百分点;第三产业投资166,104亿元,增长11.3%。第三产业投资持续较快增长以及投资结构持续优化推动全国范围内电力消费结构不断改善。

居民消费价格温和上涨,工业品价格涨幅仍处高位,电力生产业成本压力依旧较大。2017年上半年,全国居民消费价格同比上涨1.4%,涨幅与2017年1季度持平;工业生产者出厂价格同比上涨6.6%,涨幅比2017年1季度回落0.8个百分点;工业生产者购进价格同比上涨8.7%,涨幅比2017年1季度回落0.7个百分点。其中,6月份,全国居民消费价格同比上涨1.5%,涨幅与上月持平,环比下降0.2%;全国工业生产者出厂价格同比上涨5.5%,涨幅与上月持平,环比下降0.2%;工业生产者购进价格同比上涨7.3%,环比下降0.4%。总体来看,我国居民消费价格保持温和上涨,工业生产者价格由升转降,但仍处高位,电力生产业成本压力依旧较大。

城乡居民收入较快增长,城乡收入差距继续缩小,城乡居民生活用电需求不断增加。2017年上半年,全国居民人均可支配收入12,932元,同比名义增长8.8%,扣除价格因素实际增长7.3%,增速与2017年1季度相比加快0.3个百分点,与上年同期相比加快0.8个百分点。按常住地分,城镇居民人均可支配收入18,322元,扣除价格因素实际增长6.5%;农村居民人均可支配收入6,562元,扣除价格因素实际增长7.4%。城乡居民人均收入倍差2.79,比上年同期缩小0.01。收入的稳定增长为城乡居民生活水平不断提升提供了保障,并推动居民生活用电需求不断增加,同时也对农村电网及城乡配电网改造升级提出新要求。

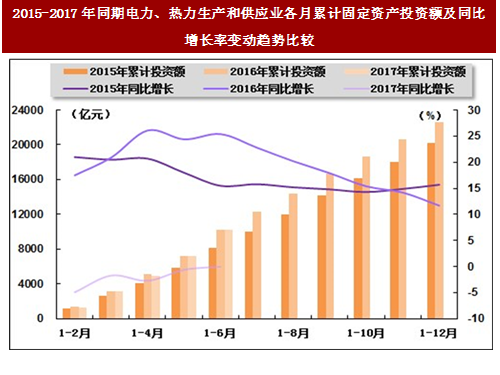

2017年2季度,电力、热力生产和供应业固定资产投资规模继续扩大,同比增速扭转了年初以来的持续负增长态势呈现零增长,占全社会固定资产投资的比重较1季度也有所上升。国家统计局发布的数据显示,2017年上半年,电力、热力生产和供应业固定资产投资完成额为10,205亿元,与上年同期基本持平,上年同期为同比增长25.4%;占全社会固定资产投资的比重为3.6%,占比与2017年1季度相比提高0.3个百分点,与上年同期相比下降0.4个百分点。

图:2016年6月-2017年6月电力、热力生产和供应业累计固定资产投资额、同比增长率及比重情况(单位:亿元,%)

图:2015-2017年同期电力、热力生产和供应业各月累计固定资产投资额及同比增长率变动趋势比较

图:2009年2月-2017年6月电力、热力生产和供应业各月累计投资占全国固定资产投资比重变动趋势

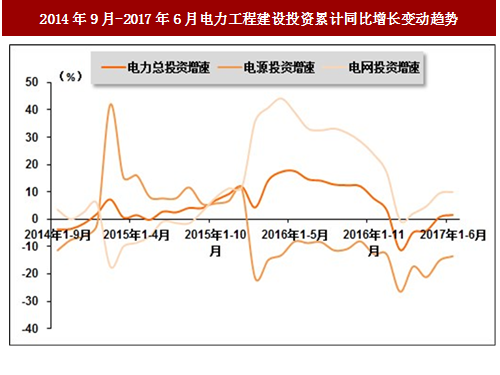

从电力投资结构来看,2017年2季度,电源投资降幅逐月收窄,电网投资增速逐月回升,电力工程总投资增速由负转正。中国电力企业联合会发布的数据显示,2017年上半年,全国电力工程建设完成投资3,444亿元,同比增长1.6%。其中,电源工程完成投资1,046亿元,同比下降13.5%,占电力基本建设投资完成额的比重为30.4%;电网基本建设完成投资2,398亿元,同比增长10.0%,占电力基本建设投资完成额的比重为69.6%。

图:2014年9月-2017年6月电力工程建设投资累计同比增长变动趋势

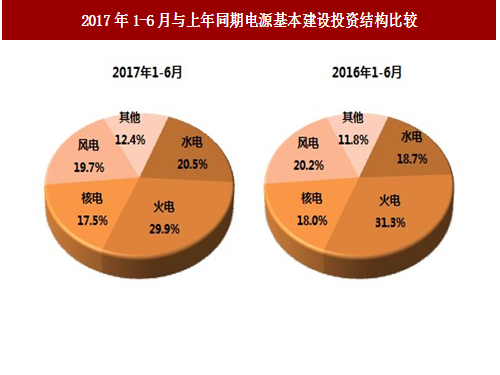

图:2017年1-6月与上年同期电源基本建设投资结构比较

资料来源:中国报告网整理

中国报告网发布的报告书内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章2017年世界电力行业应用软件发展状况分析

第一节2017年世界电力行业应用软件概况

一、世界电力行业应用软件市场运行分析

二、世界电力行业应用软件整合情况分析

三、国际软件产业发展政策比较分析

第二节2017年世界电力行业应用软件主要地区运行情况分析

一、美国

二、印度

三、日本

四、欧洲

第三节2018-2023年世界电力行业应用软件行业发展趋势分析

第二章2017年中国电力行业应用软件发展环境分析

第一节2017年中国宏观经济环境分析

一、中国GDP分析

二、消费价格指数分析

三、城乡居民收入分析

四、社会消费品零售总额

五、全社会固定资产投资分析

六、进出口总额及增长率分析

第二节2017年中国电力行业应用软件产业政策环境分析

一、计算机软件保护条例

二、国家软件产业基地管理办法

三、软件出口管理和统计办法

四、中国软件行业基本公约

第三节2017年中国电力行业应用软件发展技术环境分析

第三章2017年中国电力行业应用软件产业运行现状分析

第一节2017年中国电力行业应用软件产业概况

一、电力行业应用软件运营分析

二、电力行业应用软件发展对中国经济影响分析

三、电力行业应用软件发展动态分析

第二节2017年中国电力行业应用软件发展状况分析

一、电力行业应用软件发展困境分析

二、电力行业应用软件产业发展规模分析

三、电力行业应用软件开发情况分析

四、电力行业应用软件知识产权保护分析

五、电力行业应用软件自主创新战略分析

第三节2017年中国电力行业应用软件产业市场分析

第四章2017年中国电力行业应用软件产业重点省市运营情况分析

第一节2017年我国软件人才现状分析

一、2017年人才"橄榄形"结构现状

二、2017年我国软件产业人才培养状况

三、软件程序员专业化分析

第二节2017年中国主要省市电力行业应用软件市场分析

一、北京

二、上海

三、大连

四、广州

五、珠海

六、深圳

七、长沙

第五章中国系统软件进出口数据监测分析

第一节中国系统软件进口数据分析

一、进口数量分析

二、进口金额分析

第二节中国系统软件出口数据分析

一、出口数量分析

二、出口金额分析

第三节2015-2017年中国系统软件进出口平均单价分析

第四节2015-2017年中国系统软件进出口国家及地区分析

一、进口国家及地区分析

二、出口国家及地区分析

第六章中国支撑软件进出口数据监测分析

第一节中国支撑软件进口数据分析

一、进口数量分析

二、进口金额分析

第二节中国支撑软件出口数据分析

一、出口数量分析

二、出口金额分析

第三节2015-2017年中国支撑软件进出口平均单价分析

第四节2015-2017年中国支撑软件进出口国家及地区分析

一、进口国家及地区分析

二、出口国家及地区分析

第七章中国应用软件进出口数据监测分析

第一节中国应用软件进口数据分析

一、进口数量分析

二、进口金额分析

第二节中国应用软件出口数据分析

一、出口数量分析

二、出口金额分析

第三节2015-2017年中国应用软件进出口平均单价分析

第四节2015-2017年中国应用软件进出口国家及地区分析

一、进口国家及地区分析

二、出口国家及地区分析

第八章2017年中国电力行业应用软件产业市场竞争态势分析

第一节2017年中国电力行业应用软件市场竞争现状分析

一、技术竞争分析

二、人才竞争分析

三、品牌竞争分析

第二节2017年中国电力行业应用软件行业市场竞争格局分析

一、我国软件企业与国际巨头竞争状况分析

二、中国软件四强竞争分析

三、中国软件重新整合分析

第三节2017年中国电力行业应用软件正盗版的竞争分析

一、正版软件正版化进程分析

二、中国软件业正盗版竞争状况分析

三、中国软软件正版化动态

第九章2017年中国电力行业应用软件产业典型企业竞争力对比分析

第一节中兴通讯股份有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第二节浙江浙大网新科技股份有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第三节浪潮集团有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第四节用友软件股份有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第十章2017年中国软件产业运行新形势透析

第一节2017年中国软件业运行概况

一、我国软件产业特点分析

二、2017年我国软件业运营状况分析

三、软件产业发展对中国经济影响

第二节2017年中国软件业动态分析

一、中国软件产业发展困境与突围

二、中国软件产业规模世界排名

三、中国软件产业知识产权保护情况

四、我国软件产业规模发展状况

五、中国软件产业多核并行化开发情况

六、我国软件产业自主创新战略

七、两化融合对软件产业调整升级影响

第三节2017年我国软件市场运营透析

一、2017年软件产业收入情况

二、内需与外包对中国软件产业发展影响

三、中国软件产业市场精细化发展状况

第四节2017年中国软件人才现状分析

一、人才"橄榄形"结构现状

二、我国软件产业人才培养状况

三、软件程序员专业化分析

第十一章2017年中国电力工业发展状况分析

第一节2017年中国电力工业发展概况

一、电力工业对国民经济和社会发展的贡献

二、中国历年电力工业规划与实现

三、2017年1季度电力行业政策综述

第二节2017年中国电力产业市场分析

一、中国电力市场容量的回顾

二、国家电力市场交易电量保持快速的增长

三、国内电力供应形势紧张的原因

四、由中国经济发展阶段出发分析电力需求

第三节2017年中国电力市场营销分析

一、电价在电力市场营销中的作用

二、把握电力市场中竞争与营销策略

三、电力市场营销战略的三点设想

第十二章2017年中国电力行业应用软件相关行业未来走势分析

第一节电子信息产业发展分析

一、我国电子信息产业发展状况

二、电子信息产业经济运行分析

三、我国电器电子产品出口情况

四、电子信息产业形势展望

五、2020年信息产业规划纲要分析

第二节计算机行业市场发展状况

一、我国计算机行业运营情况

二、我国计算机行业发展分析

三、计算机行业发展政策分析

四、显示器产品进出口情况统计

第三节我国电力行业应用软件相关行业未来走势分析

第十三章2018-2023年中国电力行业应用软件发展趋势预测分析

第一节2018-2023年中国电力行业应用软件发展趋势分析

一、中国电力行业应用软件市场趋势

二、中国电力行业应用软件行业发展趋势

三、中国电力行业应用软件行业发展前景分析

四、中国电力行业应用软件产业发展趋势影响分析

第二节2018-2023年中国电力行业应用软件产业发展策略

一、软件后续项目谈判策略分析

二、软件企业发展策略分析

三、我国软件产业提高全球交付能力策略

四、中国软件业发展策略

第三节2018-2023年中国电力行业应用软件企业投资盈利预测分析

第十三章2018-2023年中国电力行业应用软件投资机会与风险分析

第一节2018-2023年中国电力行业应用软件投资环境分析

第二节2018-2023年中国电力行业应用软件投资机会分析

一、规模的发展及投资需求分析

二、总体经济效益判断

三、与产业政策调整相关的投资机会分析

第三节2018-2023年中国电力行业应用软件投资投资风险分析

一、市场竞争风险

二、人才风险

三、经营风险

四、政策风险

第四节分析师建议

图表目录:(部分)

图表:软件产业与其他产业的关系

图表:软件产业的价值链

图表:软件产品制造业的价值链

图表:2015-2017年中国GDP总量及增长趋势图

图表:2017年2季度中国三产业增加值结构图

图表:2015-2017年中国CPI、PPI月度走势图

图表:2015-2017年我国城镇居民可支配收入增长趋势图

图表:2015-2017年我国农村居民人均纯收入增长趋势图

更多图表详见正文( GSLWK)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。