我国是名副其实的核大国,目前共有在运、在建及拟建的核电机组52台,在建机组规模世界第一,总装机规模位居世界第四。到2020年,我国如果实现规划的58GW核电装机目标,核电厂每年产生的乏燃料将超过1000吨。

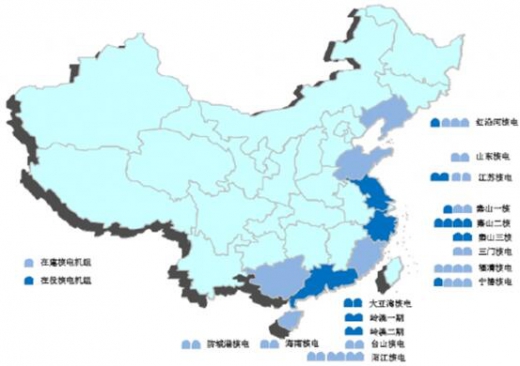

我国核电站分布情况

截至2014年底,我国大陆在运核电机组22台,总装机容量2029万千瓦,占全国电力总装机容量仅1.5%,发电量占全国总发电量仅2.4%,而核电发电量占世界的平均水平是10%。“目前我国核电的比例仍太小,‘十三五’期间,国家应从战略层面进一步明确核电在优化能源结构中的支柱地位,将核电作为替代化石能源的重要选择规模化发展,使其在电力供应中占据相当的比例,才能有效支撑到2030年非化石能源消费占比提高到20%这一目标。”

2015年1-6月份,全国规模以上电厂发电量27091亿千瓦时,其中核能发电772亿千瓦时。[5]此外,截止2015年6月底,全国6000千瓦及以上电厂发电设备容量135951万千瓦,同比增长8.7%。其中,水电26813万千瓦,同比增长5.7%;火电93501万千瓦,同比增长6.4%;核电2214万千瓦,同比增长24.5%;风电10491万千瓦,同比增长26.8%。

2016年1月1日,中国西部首座核电站1号机组正式投入商业运行,机组每天发电量2400万千瓦时,可满足一座中等城市的电力需求。

我国规划2020年核电在发电总量中占比达到5%。完成这一指标保守估计届时核电装机容量至少达到7000万千瓦,如能源需求总量再高一点,则核电装机容量需要达到8000万千瓦。

按照2020年核电装机容量达到7,000万千瓦,在建装机容量在3,000万千瓦计算,则预计至2020年间净增装机容量约为5,543万千瓦,按照单位投资额1万元/千瓦装机容量计算,核电总投资额5,543亿元左右,其中设备投资达到2,771.50亿元左右。

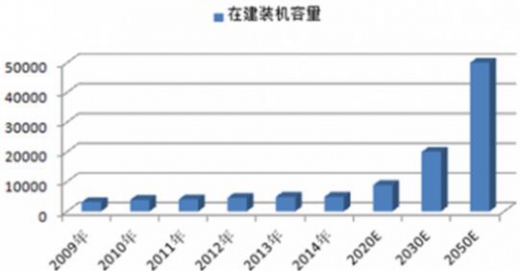

我国核电总装机容量(单位:万千卡)

中国报告网发布的《2017-2022年中国核电行业市场发展现状及十三五投资商机研究报告》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章2014-2016年世界核电产业运行态势分析

第一节2014-2016年国际核电开发利用状况

一、世界铀资源可满足核电发展需求

二、全球核能伙伴组织启动改革进程

三、国际核电产业发展模式

第二节2014-2016年国际核电产业运行态势分析

一、亚洲核电市场发展迅猛

二、全球核电建设全面复苏

三、各国加快推进核电产业发展

第三节2017-2022年世界核电产业发展趋势分析

第二章2014-2016年世界主要国家核电产业运行动态分析

第一节美国

一、美国核电复兴

二、美国核电战略的新动向

三、美国生产核电最多核电占美国电力消费量分析

四、三个核电项目或全能获得资金

第二节日本

一、日本核电行政管理机构及核电现状

二、日本核电和平利用的最新发展及其社会趋势

三、日本核电政策的发展及借鉴分析

四、日本延长同越南核电合作协议至2013年

第三节其它国家分析

一、英国发展核电到2030年使核电增长两倍

二、美国韩国核电供应协议将到期

三、法国核电发展

第三章2014-2016年中国核电行业运行环境分析

第一节2014-2016年中国宏观经济环境分析

一、国民经济运行情况GDP

二、消费价格指数CPI、PPI

三、全国居民收入情况

四、恩格尔系数

五、工业发展形势

六、固定资产投资情况

第二节2014-2016年中国核电行业壁垒分析

一、区域壁垒

二、技术壁垒

三、资质壁垒

第三节2014-2016年中国核电行业政策环境分析

一、《国际原子能机构规约》

二、《中国能源中长期(2030~2050)发展战略研究》

三、《能源法》

五、《国家中长期科学和技术发展规划纲要(2011-2020)》

第四章中国核电发展形势分析

第一节中国使用核电的必要性

一、我国煤炭资源有限,不可能作为长期主要能源

二、以煤炭为主要能源,运输紧张状况不可能解决

三、燃煤污染严重,我国的环境无法承受

四、煤炭是一种重要的不可再生的化工原料

五、我国水能资源也不可能成为主要能源

六、石油资源、风能、太阳能无法满足需求量

第二节中国核电与可持续发展

一、有利于解决我国能源供需不平衡

1、地域间供需不平衡

2、消费量与供给量矛盾

二、有利于能源长期有效利用

1、核电使用降低全国火力发电的比例

2、储备煤炭资源用于高效利用形式

三、有利于生态环境可持续发展

第五章2014-2016年中国核电发展现状分析

第一节核电行业发展概况

一、核电行业发展特点分析

二、核电行业投资现状分析

三、核电行业总产值分析

第二节2014-2016年核电行业市场情况分析

一、核电行业市场发展分析

二、核电市场存在的问题

三、核电市场规模分析

第三节中国核电行业发展分析

一、2014-2016年中国核电行业发展态势分析

二、2014-2016年中国核电行业发展特点分析

第四节2014-2016年中国核电技术进展分析

一、中国确定第三代核电技术自主化路线

二、我国加快第三代核电技术自主化发展

三、我国核电技术研发能力接近世界先进水平

四、核电海水淡化与城市供热技术

第六章2014-2016年中国核电市场概况分析

第一节2014-2016年中国核电发电产业发展概述

一、中国核电储量分析

二、中国核电主要分布分析

三、中国核电开采水平分析

第二节中国核电行业供需分析

一、2015年中国核电市场供给总量分析

二、2015年中国核电市场供给结构分析

三、2016年中国核电市场需求总量分析

四、2016年中国核电市场需求结构分析

五、2016年中国核电市场供需平衡分析

第七章2014-2016年中国核电市场运营分析

第一节2014-2016年中国核电行业市场规模分析

一、2014-2016年中国核电行业企业数量增长

二、2014-2016年中国核电行业从业人数分析

三、2014-2016年中国核电行业市场规模分析

第二节中国核电产业规模分析

一、核电站建设投资规模波动变化

二、核电装机容量有所回落

三、电发电量快速增长

第八章中国核电行业市场竞争分析

第一节核电行业集中度分析

一、核电市场集中度分析

二、核电企业集中度分析

三、核电区域集中度分析

第二节核电行业主要企业竞争力分析

一、重点企业资产总计对比分析

二、重点企业从业人员对比分析

三、重点企业全年营业收入对比分析

四、重点企业利润总额对比分析

五、重点企业综合竞争力对比分析

第三节核电行业竞争格局分析

一、2014-2016年我国核电市场竞争分析

二、2014-2016年中外核电竞争分析

第九章2014-2016年中国核电行业竞争趋势分析

第一节2014-2016年中国核电行业竞争态势分析

一、核电产品技术竞争分析

二、核电市场价格竞争分析

三、核电生产成本竞争分析

第二节2014-2016年中国核电行业竞争策略分析

一、提高核电企业核心竞争力的对策

二、影响核电企业核心竞争力的因素及提升途径

三、提高核电企业竞争力的策略

第十章重点企业经营状况分析

第一节中国核工业建设集团

一、集团简介

二、中国核工业建设集团公司与利勃海尔合作

三、中国广东核电与中国核工业建设集团战略合作

四、中核科技携美企设合资公司争食核电建设蛋糕

第二节中国广东核电集团

一、集团简介

二、宁夏与广东核电集团签订开发建设电源协议

三、广东核电与湖北省签署内陆首座核电站开发协议

四、中广核集团300亿元推进核电项目工程建设

第三节中国电力投资集团

一、集团简介

二、中国电力投资集团千亿在宁夏打造能源产业集群

三、中国电力投资集团与光大银行签署战略合作协议

第四节其它相关公司

一、核电秦山联营有限公司

二、广东核电合营有限公司

第五节中国重点核电站介绍

一、大亚湾核电站

二、秦山核电有限公司

三、岭澳核电有限公司

四、田湾核电站

五、阳江核电站

六、三门核电站

第十一章2014-2016年中国核电设备产业运行局势分析

第一节2014-2016年中国核电设备发展概述

一、中国核电设备制造业实现跨越式发展

二、国内核电设备市场竞争格局

三、我国全面推进核电装备国产化升级

第二节2014-2016年中国核电设备产业现状分析

一、中国核电设备制造业进入发展新时期

二、上海核电设备已获50亿元订单

三、我国核电设备“心脏”部件研发取得突破

四、我国第一家AP1000核电设备专业制造工厂建成投产

第三节2014-2016年中国核电设备国产化进程分析

一、我国核电反应堆核心设备在沪首次实现全国产化

二、我国核电设备国产化率达到70%

三、核电设备国产化进程的建议

四、2017-2022年核电设备国产化目标规划

第四节2014-2016年中国核电设备产业发展建议与前景

一、我国核电设备制造企业的发展策略

二、核电设备生产行业前景可期

三、2020年前核电装备市场将达4000亿元

第十二章2017-2022年核电行业发展前景分析

第一节2017-2022年核电行业发展前景及趋势

一、未来核电产业发展趋向

二、核电发展之路及未来角色

三、核电的发展方向及前景展望

第二节中国核电产业发展面临的问题及对策

一、制约中国核电发展的瓶颈因素

二、发展我国核电产业的对策建议

三、中国核电产业发展战略

四、促进中国核电健康发展的策略

第三节2017-2022年核电行业的发展前景预测

第十三章投资建议

第一节核电行业分析结论

一、行业发展前景综述

二、行业盈利性及投资价值

第二节2017-2022年核电行业投资策略建议

一、投资重点区域

二、投资细分市场

三、投资方式建议

图表目录

图表2014-2016年中国GDP总额及其同比增速

图表2014-2016年中国全社会固定资产投资总额及其增长速度

图表2014-2016年中国核电行业亏损企业数量及亏损面情况

图表2014-2016年中国核电行业累计从业人数及增长情况

图表2014-2016年中国核电行业销售收入及增长趋势

图表2014-2016年中国核电行业毛利率变化趋势

图表2014-2016年中国核电行业利润总额及增长趋势

图表2014-2016年中国核电行业总资产利润率变化

图表2014-2016年中国核电行业总资产及增长趋势

图表2014-2016年中国核电行业亏损企业对比

图表2014-2016年我国核电消费结构

图表2014-2016年中国核电供给总量

图表2017-2022年中国核电供给总量预测

图表2014-2016年中国核电产量

图表2017-2022年中国核电产量预测

图表2014-2016年中国核电消费量

图表2017-2022年中国核电消费量预测

图表2014-2016年中国核电市场规模

图表2017-2022年中国核电市场规模预测

图表2014-2016年中国核电行业投资规模

图表2017-2022年中国核电行业投资规模预测

图表2017-2022年中国核电市场前景预测

图表2017-2022年中国核电市场价格走势预测

图表2017-2022年中国核电发展前景预测

(GYZX)

图表详见正文

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,请放心查阅。