阶段 |

内容 |

(1)2014年以前:新能源行业尚未腾飞,传统电机电控业已成熟 |

以电机市场为例,2014年,国内的微特电机市场规模迈进了1000亿元大关;同年,国内的伺服电机市场规模接近100亿元。传统电机市场培育出百亿市值的头部企业大洋电机。 |

(2)2014-2016年:高速增长,千帆竞发 |

新能源汽车市场由导入期迈向成长期,对应的新能源汽车电机市场规模亦快速增长,由于基数小,且驱动电机行业技术壁垒较低,新行业的高增速吸引了大量厂商进入。包括传统电机厂商和产业链上下游相关企业在内,共有上百家之多。与此同时行业整合不断进行,例如2014年上海大郡以5亿估值被上游做磁体材料的正海磁材收购,2015年上海电驱动以35亿估值被传统电机厂商大洋电机收购。 |

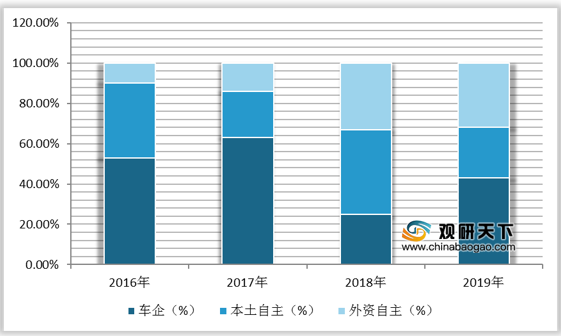

(3)2016-2018年:扩产主旋律引发危机,景气度转折点始现 |

2016-2018年,电机电控行业内出现多起大规模扩产事件,根据高工锂电不完全统计,仅2016年1-8月期间,电机电控投资项目超20起,投资金额近百亿元。根据思略特披露的粗略估算,依据部分公司的公开信息,到2020年新能源电机电控国内产能将超过280万套。而2019年国内电机+电控装机量仅214万台左右,产能过剩危机浮现。驱动电机原材料成本占比约89%(以主流永磁同步电机为例),相比电控产品技术溢价低,毛利率因行业恶性竞争日趋下降。 |

(4)2018-至今:外资入场挤压,OEM积极布局 |

自2018年末起,外资龙头如博世、采埃孚、电产等进军国内市场,大举侵占本土第三方企业市场份额。此外,国内外主机厂亦加速布局电机电控,大众量产电机,比亚迪、蔚来、长城均分拆事业部谋划外供版图,加剧市场竞争。2019年以来行业大面积亏损,基本面短期持续承压,龙头发展主要看电驱动桥技术的不断突破以及客户资源获取情况,例如汇川技术跟随下游客户成长提升市占率,又如精进电动通过提高产品功率密度获得国际客户认可和定点。 |

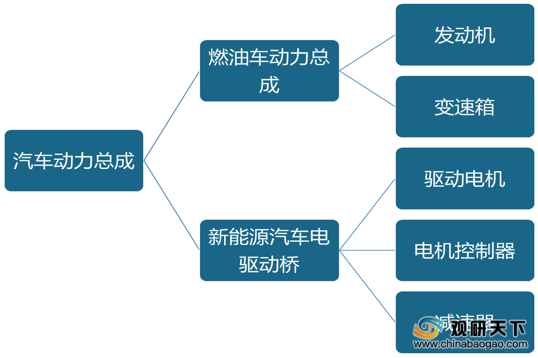

新能源汽车的性能由动力电池、驱动电机和电机控制器组成的“三电”核心部件决定。驱动电机是新能源汽车的动力来源,相当于燃油车的发动机;电机控制器指控制驱动电机的装置,电机电控在整车成本中占比约为15%。

目前,电机电控一体化趋势明显,电驱动桥产品已成为当前市场主流,例如博世的eAxle体积缩减20%,GKN新一代电驱动桥AceDrive可降低25%体积、20%的重量,提升10%的效能。

类型 |

企业 |

代表产品 |

产品特点 |

投产时间 |

配套客户 |

本土第三方 |

汇川技术 |

第三代e-Axle动力总成 |

首次实现MCU、电机和减速箱共壳体的高度集成 |

2020 |

广汽、长城等 |

精进电动 |

JJE-EDM3000F |

系统总重95kg,质量降低近10%,转速提高33%,成本下降10%-15% |

2019 |

北美某乘用车大客户 |

|

大洋电机 |

三合一电驱动系统 |

功率范围覆盖75-120kW |

2018 |

现代、长安、塔塔、奇瑞、合众 |

|

外资第三方 |

博世 |

eAxle |

输出功率范围为50-300kW,扭矩范围为1000-6000Nm,电机最大速度为16000rpm |

2019 |

大众、戴姆勒等 |

采埃孚 |

Electric Axle Drive |

分为混动和纯电两类 |

2018 |

奔驰EQC平台、宝马、菲亚特克莱斯勒 |

|

麦格纳 |

etelligentDrive |

分为轻混、插电混动、纯电动三类,峰值功率可达 420kW |

2018 |

大众 MEB、通用 BEV3 |

|

GKN |

eDrive、AceDrive |

新一代AceDrive可降低25%成本和20%重量,并提升10%效能 |

2002、 2023 |

宝马 i8 |

|

博格华纳 |

iDM |

相比eDM性能、集成度、尺寸、重量、成本优势更明显,客制化更灵活 |

2020 |

威马、长城、吉利、一汽等 |

|

日本电产 |

E-Axle |

峰值功率 150kW |

2019 |

广汽 |

|

车企 |

比亚迪 |

三合一电驱动系统 |

峰值功率最高180kW |

2018 |

比亚迪元EV360 |

长安 |

第二代三合一电驱动系统 |

较上一代成本降低30%,重量降低15%,体积降低20% |

2019 |

长安逸动EV460 |

|

上汽 |

EDS |

与行业平均水平相比重量减轻10kg,体积缩小20%,效率提升10% |

2019 |

荣威 eRX5、哪吒 U |

|

长城 |

三合一电驱动系统 |

“扁-Hairpin 技术”使电机最高效率可达96.6% |

2020 |

长城欧拉系列 |

|

蔚来 |

XPT EDS |

功率240kW,扭矩420Nm |

2019 |

蔚来 ES8、ES6 |

|

北汽新能源 |

e-Motion Drive2.0 |

能量转化率98% |

2018 |

北汽EX360 |

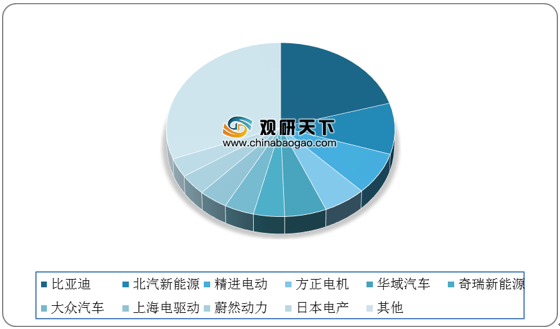

从电机电控产品配套格局来看,整车厂针对同一车型一般会定点23家配套企业,其中A点供应商通常会获得其中80%以上份额,B/C点的份额远少于A点供应商。目前由于电机电控的同质化较为严重,整车厂对配套企业产品的性价比、保供应能力、产品可靠性和服务较为看重。

电机供应商 |

配套整车企业 |

比亚迪 |

比亚迪、北京华林 |

精进电动 |

吉利、小鹏、广汽 |

北汽新能源 |

北汽新能源 |

华域电动 |

上汽乘用车、上汽通用、上汽大通 |

方正电机 |

上汽通用五菱、吉利汽车、吉利商用车 |

上海电驱动 |

长城、合众新能源、奇瑞新能源 |

奇瑞新能源 |

奇瑞新能源 |

长安 |

长安 |

合肥巨一 |

江淮、广汽本田 |

博格华纳 |

长城、威马 |

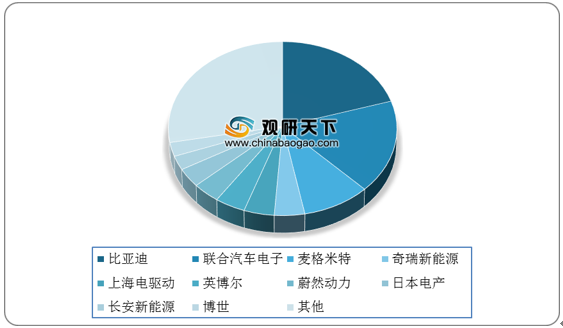

电控供应商 |

配套整车企业 |

比亚迪 |

比亚迪、北京华林 |

联合汽车电子 |

上汽乘用车、吉利、上汽大众、长城 |

麦格米特 |

北汽新能源 |

上海电驱动 |

长城、合众新能源、奇瑞新能源 |

奇瑞新能源 |

奇瑞新能源 |

合肥巨一 |

江淮、广汽本田、大乘汽车 |

深圳大地和 |

江铃新能源、奇瑞新能源、重庆瑞驰 |

长安 |

长安 |

博世 |

华晨宝马 |

汇川 |

威马、东南汽车、东风 |

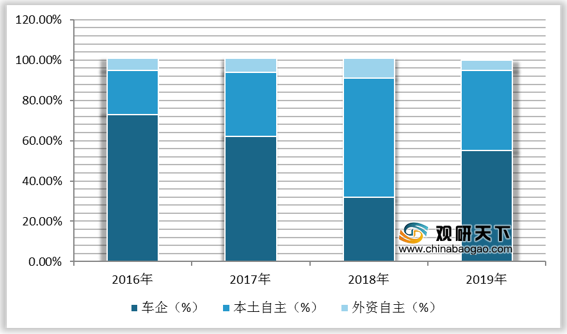

在国内电机电控市场竞争格局方面,由于行业技术壁垒存在,国内市场集中度较高,CR5约50%,其中比亚迪在电机电控行业均拥有约20%的份额,稳居第一。从前十名格局来看,2018-2019年电机电控行业车企自供比例提高,挤压本土第三方企业生存空间。

自2018年底开始,外资及合资零部件企业就开始凭借强大技术积累、产品性能、安全口碑加速入场收割份额,如采埃孚与卧龙电驱合作,配套奔驰EQC。在2019年电机装机量前十榜单中大众汽车、日本电产已赫然在列。

如今,电机电控产品同质化竞争较为严重,加之补贴退坡的价格压力从整车厂传导至电机电控厂商,故预计近两年电机电控产品价格将持续下降,行业整体盈利能力可能进一步下滑,行业处于洗牌阶段,但从长期来看具备技术优势、与整车厂深度绑定的电机电控供应商有望成长为龙头。

时间 |

外资企业 |

合作内资企业 |

业务范围 |

配套 |

备注 |

2019年11月 |

采埃孚 |

卧龙电机 |

电机 |

北京奔驰 |

/ |

2019年8月 |

电产 |

广汽零部件 |

电机 |

广汽、吉利 |

产能2024年达40万台 |

2018年12月 |

晓晟电机 |

CAAS中汽 |

电机 |

/ |

武汉建厂,年产450万件 |

2017年10月 |

麦格纳 |

华域汽车 |

电驱动系统 |

大众MEB |

预计2020投产 |

2019年三季度 |

大陆 |

/ |

电驱动系统 |

北京现代、东风、东风雷诺 |

天津工厂2019Q3起量产 |

2020年9月 |

大众 |

/ |

电机 |

大众MEB |

2020年9月投产,年产能33万台 |

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 电机电控行业国内外发展现状分析

1.1.全球电机电控行业发展概况

1.1.1.全球宏观经济现状

(1)全球宏观经济现状

(2)全球宏观经济预测

1.1.2.电机电控行业主要国家和地区发展状况

(1)亚洲地区

(2)北美地区

(3)欧洲地区

(4)其他地区

1.1.3.全球电机电控行业发展趋势前景展望

1.2.全球电机电控行业发展概况

1.2.1.全球电机电控行业发展历程分析

1.2.2.全球电机电控行业市场现状分析

1.2.3.全球电机电控行业发展中存在的问题及对策分析

第二章 中国电机电控行业发展环境(PEST分析模型)

2.1.经济环境

2.1.1.国内经济环境

(1)中国GDP增长情况分析

(2)工业经济发展形势分析

(3)社会固定资产投资分析

(4)全社会消费品零售总额

(5)城乡居民收入增长分析

(6)居民消费价格变化分析

2.1.2.经济环境对电机电控行业的影响

2.2.政策环境

2.2.1.中国电机电控行业主管部门分析

2.2.2.中国电机电控产业的规划和政策

(1)国家层面

(2)地方层面

2.3.社会环境

2.3.1.人口数量及结构

2.3.2.居民消费意识

2.3.3.人民受教育程度

2.4.技术环境

2.4.1.国家科研投入

2.4.2.电机电控行业相关专利申请数量

第三章 中国电机电控行业市场分析

3.1.中国电机电控行业市场概述

3.2.中国电机电控行业市场规模分析

3.2.1.2017-2020年中国电机电控行业市场规模及增速

3.2.2.影响电机电控市场规模的因素

3.2.3.中国电机电控行业市场潜力

3.2.4.2021-2026年中国电机电控市场规模及增速预测

3.3.中国电机电控行业市场特点

3.3.1.电机电控行业所处生命周期

3.3.2.中国电机电控行业未来发展趋势

第四章 中国电机电控行业区域市场分析

4.1.中国电机电控行业区域市场概况及分布

4.2.重点区域市场分析

4.2.1.华东地区

(1)市场概况

(2)市场规模

(3)市场需求特征

(4)市场发展趋势

4.2.2.华南地区

(1)市场概况

(2)市场规模

(3)市场需求特征

(4)市场发展趋势

4.2.3.华北地区

(1)市场概况

(2)市场规模

(3)市场需求特征

(4)市场发展趋势

……

4.3.中国电机电控行业区域市场发展趋势

第五章 中国电机电控细分行业分析(根据市场情况有调整)

5.1.电机电控行业细分产品结构

5.2.细分产品一

5.2.1.市场规模

5.2.2.应用领域

5.2.3.前景预测

……

第六章 电机电控行业进出口分析

6.1.出口分析

6.1.1.近三年电机电控产品出口量/值及增长情况

6.1.2.出口产品地区分布

6.2.进口分析

6.2.1.近三年电机电控产品进口量/值及增长情况

6.2.2.进口产品的地区分布

第七章 电机电控行业生产分析

7.1.电机电控行业工艺技术

7.1.1.全球电机电控行业工艺技术发展现状

7.1.2.中国电机电控行业工艺技术水平

7.1.3.行业最新技术动态

7.1.4.电机电控行业工艺技术发展趋势

7.2.产能产量

7.2.1.2017-2020年中国电机电控产品产量及增速

7.2.2.行业产能及开工情况

7.2.3.产业投资项目分析

7.2.4.2021-2026年中国电机电控产品产量及增速预测

7.3.电机电控产业供给区域分布

7.3.1.中国电机电控生产企业数量规模

7.3.2.企业区域分布与产业集群

7.3.3.重点省市电机电控产业发展特点

第八章 中国电机电控行业供需平衡分析

8.1.电机电控行业供需平衡现状

8.1.1.行业总体产销率

8.1.2.细分产品产销率

8.2.影响电机电控行业供需平衡的因素

8.2.1.价格因素

8.2.2.成本因素

8.2.3.政策因素

8.3.电机电控行业供需平衡趋势预测

第九章 中国电机电控行业企业研究(随数据更新有调整)

9.1.公司一

9.1.1.企业基本情况

9.1.2.组织架构

9.1.3.产品结构及市场表现

9.1.4.运营现状

9.1.5.企业最新发展动态

9.2.公司二

9.2.1.企业基本情况

9.2.2.组织架构

9.2.3.产品结构及市场表现

9.2.4.运营现状

9.2.5.企业最新发展动态

……

第十章 中国电机电控行业竞争格局

10.1.电机电控企业市场份额(2020年)

10.2.电机电控行业市场集中度

10.3.波特五力分析

10.3.1.现有竞争者

10.3.2.潜在进入者

10.3.3.替代品威胁

10.3.4.供应商议价能力

10.3.5.用户议价能力

10.4.电机电控行业竞争关键因素

10.4.1.资金

10.4.2.技术

10.4.3.人才

10.5.进入壁垒分析

10.5.1.技术壁垒

10.5.2.资金壁垒

10.5.3.人才壁垒

10.5.4.品牌壁垒

第十一章 电机电控行业市场价格分析

11.1.电机电控行业价格特征

11.2.中国电机电控产品历史价格回顾

11.3.电机电控产品当前市场价格评述

11.4.影响电机电控产品价格的因素

11.5.主流企业电机电控产品价位及价格策略

第十二章 上游供应状况

12.1.上游产业发展现状

12.2.上游产业生产情况

12.3.近年来上游产业产品价格变化情况

12.4.上游产业对电机电控行业生产成本的影响

第十三章 下游应用领域

13.1.下游应用领域概述

13.2.应用领域一

13.2.1.市场容量

13.2.2.竞争现状

13.2.3.需求趋势

13.3.应用领域二

13.3.1.市场容量

13.3.2.竞争现状

13.3.3.需求趋势

13.4.应用领域三

13.4.1.市场容量

13.4.2.竞争现状

13.4.3.需求趋势

……

第十四章 电机电控行业替代品

14.1.替代品种类

14.2.替代品对电机电控行业的影响

14.3.替代品发展趋势

第十五章 投资机会及经营策略建议

15.1.电机电控行业总体发展前景预测

15.2.投资机会

15.2.1.细分产业

15.2.2.区域市场

15.2.3.产业链

15.3.企业经营策略建议

15.3.1.产品定位与定价

15.3.2.营销策略与渠道建设

15.3.3.技术创新

15.3.4.成本控制

15.3.5.投融资建议

第十六章 2021-2026年中国电机电控行业风险分析

16.1.宏观经济风险

16.2.产业政策风险

16.3.市场竞争风险

16.4.企业内部风险

16.5.其他风险

图表详见报告正文······