国内动力电池行业高度集中。在新能源汽车快速发展的带动下,国内动力电池企业迅速成长,行业集中度不断提升。根据真锂研究数据,2018 年,动力电池装机量占比前二十位合计市占率为 92.1%,2018 年全年及 2019 年 1-5 月,各月前二十位合计市占率均高于 89%。

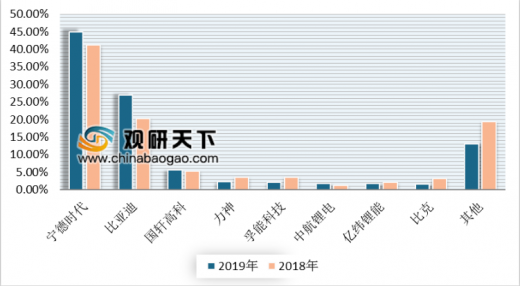

国内动力电池第一梯队市场份额稳固。从结构上看,宁德时代、比亚迪处于第一梯队,市场份额较为稳固。根据真锂研究数据,2018 年,宁德时代、比亚迪的装机量市占率分别为 41.2%、20.3%,合计市占率超过 60%;2019 年 1-5 月,宁德时代、比亚迪的装机量市占率分别为 44.9%、27.0%,合计市占率在 70%以上,行业领军地位稳固。

数据来源:GGII

电动全球化大势所趋,动力电池供应商与车企加速合作步伐。在全球电动化浪潮并起的趋势下,国际各大车企纷纷制定电动化发展目标,对于作为核心部件的动力电池进行全球化采购。目前,国内供应商中,宁德时代已经实现与宝马、戴姆勒、现代、捷豹路虎、标致雪铁龙、大众、沃尔沃等国际车企品牌的合作,配套车型预计将在未来几年内陆续上市。比亚迪开始实施电池外供战略后,也在积极拓宽客户渠道。根据高工锂电,2019 年 6 月,丰田表示将在未来携手宁德时代、比亚迪、东芝等合作伙伴开展电池研发、生产。

动力电池与车企全球化合作深化

动力电池供应商 |

国内车企 |

海外车企 |

宁德时代 |

上海、吉利、宇通、北汽、广汽、长安、东风、金龙、江铃、蔚来、威马、小鹏、奇瑞 |

宝马、戴姆勒、现代、捷豹路虎、标致雪铁龙、大众、沃尔沃、丰田 |

比亚迪 |

比亚迪、长安、北京华林 |

丰田 |

松下 |

小鹏、一汽丰田、广汽丰田、长安福特、东风 |

大众、特斯拉、丰田、福特、日产 |

LG化学 |

吉利、长城、上汽、中国一汽、东风柳汽、长安、观致 |

现代起亚、大众、现代、通用、克莱斯勒、雷诺、沃尔沃、CT&T |

SK Innovation |

北汽 |

大众、现代、起亚、戴姆勒 |

SDI |

|

宝马、菲亚特、大众、马恒达、LucidMotors |

数据来源:GGII

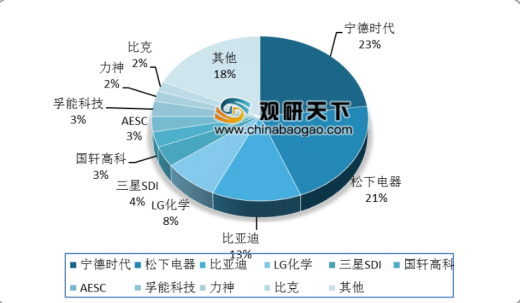

全球动力电池行业市场格局变化,国内企业具备竞争实力。在新能源汽车产业链快速成长的背景下,国内已经出现具备全球化竞争实力的动力电池供应商。全球市场方面,根据 GGII 数据,2018 年全球动力电池出货量为 106GWh,同比增长 55.2%;前五位及前十位供应商合计市占率分别为 69%、82%,较 2017 年分别提升 12 个百分点、10 个百分点,较 2016 年分别提升 14 个百分点、12 个百分点,行业集中度逐年提升。供应商方面,根据 GGII 数据,2017 年,宁德时代取代松下成为全球动力电池销量首位,市占率为 17%。

2018 年,宁德时代出货量在全球出货量中的占比约为 23%,高于第二位松下约 2 个百分点;另外,比亚迪、国轩高科、孚能科技、力神、比克等位列前十位。

数据来源:GGII

国内放开电动汽车市场,全球化进程将大幅提速。6 月 24 日,工信部发布公告称,自 2019 年 6 月 21 日起废止《汽车动力蓄电池行业规范条件》(俗称“白名单”)(工业和信息化部公告 2015 年第 22 号),第一、第二、第三、第四批符合规范条件企业目录同时废止。“白名单”的废止,将加速推进外资动力电池企业进入全球最大的电动汽车市场,外资动力电池企业与国内企业同台竞争的大幕将拉起。

随着国内补贴时代即将结束以及放开对于外资企业的限制,海内外动力电池企业共同参与行业竞争,抢占市场份额,动力电池行业将面临格局重塑。我们认为,国内第一梯队供应商已经具备国际化竞争的实力,领先地位有望保持稳固。而其他国内动力电池企业需要拥有前期的技术、产品、渠道储备和布局,并具备持续扩大客户范围、成本不断优化的实力以在激烈竞争中突出重围,维持市场份额。

2、短期磷酸铁锂凭借经济性优势复苏,长期高能量密度三元电池是主线

磷酸铁锂电池具有经济性优势。根据 CIAPS 数据,以 6 月 24 日方形电池包价格为例,三元电池包价格为 1000-1100 元/kWh,磷酸铁锂电池包价格为 850-900 元/kWh,磷酸铁锂方形电池包较三元方形电池包具有约 18%的价格优势。

补贴退坡有望扩大磷酸铁锂电池应用。2019 年版补贴政策取消续航里程在 250 公里以下乘用车车型的补贴,并将续航里程在 250 公里及以上的车型不同档位的补贴金额下调47%-60%,缩小与无补贴车型之间的差距,同时不同能量密度系数对应补贴金额差距缩小。从供给端来看,磷酸铁锂应用在无补贴或者低补贴车型上有助于降低成本;从需求端来看,在对于续航要求不高的应用环境下,具有经济性优势的车型有望扩大销售,从而促进磷酸铁锂电池的装机需求提升。

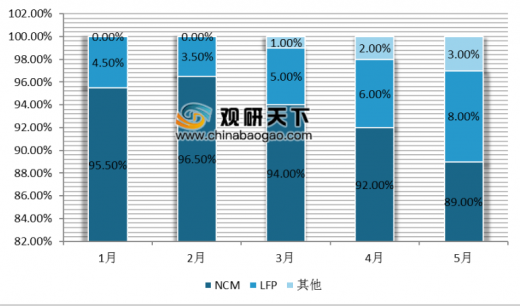

根据真锂研究数据,自 2019 年 3 月,磷酸铁锂电池在纯电动乘用车中的装机量占比逐月提升,5 月比例达 7.83%,环比提升 1.54 个百分点。我们认为,短期看,在仍具备成本优势的背景下,磷酸铁锂电池在追求高性价比车型上的应用有望扩大。

自 2019 年 2 月磷酸铁锂电池在 EV 乘用车中的装机量占比持续提高

数据来源:真锂研究

从长期来看,在全球化竞争的背景下,掌握先进技术是具备竞争优势的核心因素,高能量密度、长续航仍是主要的衡量指标。三元电池相较于磷酸铁锂电池能量密度优势凸显,我们认为,高能量密度三元电池仍是动力电池长期发展的主要技术路线,具有核心先进技术优势的供应商有望保持较强的竞争力。

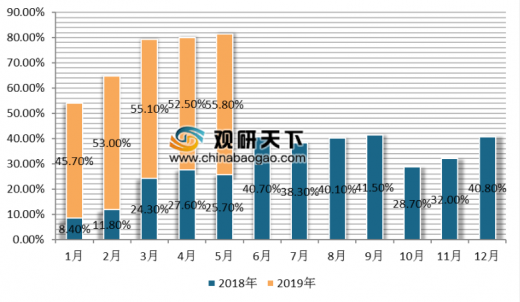

从纯电动乘用车的车型销售结构上来看,高端占主的趋势不变。根据乘联会秘书长崔东树发布的数据,2019年5月,纯电动乘用车销量在新能源汽车总销量中的占比为78.6%,其中,A 级车占比为 55.8%,同比提升 30.0 个百分点,环比提升 3.3 个百分点。我们认为,随着新能源汽车应用的不断渗透,并逐步从政策引导转向消费需求拉动,市场化程度将逐步提升。从消费偏好来看,高端车型为销售主力车型的趋势有望延续,纯电动 A 级车的销售占比将继续扩大。

2018-2019 年纯电动乘用车销量结构以高端车型为主

数据来源:真锂研究

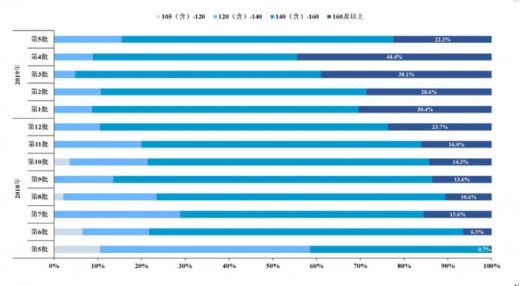

在高端化需求持续提升的背景下,动力电池能量密度不断提高。根据工信部发布的 2018 年第 5-12 批、2019 年第 1-5 批《新能源汽车推广应用推荐车型目录》(以下简称《推荐目录》),纯电动乘用车中,系统能量密度在 160Wh/kg 以上的车型在纯电动乘用车中的占比明显提升,最高一批达到 44%。2019 年第 1-5 批中,有多款纯电动乘用车车型能量密度在 170Wh/kg 以上,帝豪牌和小鹏牌纯电动乘用车车型系统能量密度突破 180Wh/kg。

《推荐目录》中车型系统能量密度持续提升

数据来源:《推荐目录》

2019 年 1-5 批《推荐目录》中高系统能量密度(≥170Wh/kg)纯电动乘用车车型情况

整车企业 |

型号 |

电池类型 |

系统能量密度(wh/kg) |

山西新能源汽车工业有限公司 帝豪牌 |

JHC7002BEV51 |

三元锂离子动力电池 |

182.44 |

山西新能源汽车工业有限公司 帝豪牌 |

JHC7002BEV27 |

三元锂离子动力电池 |

182.44 |

山西新能源汽车工业有限公司 帝豪牌 |

JHC7002BEV41 |

三元锂离子动力电池 |

182.44 |

海马汽车有限公司 小鹏牌 |

HMA7001DEBEV |

镍钴锰三元材料锂离子蓄电池 |

180 |

海马汽车有限公司 小鹏牌 |

HMA7001DFBEV |

镍钴锰三元材料锂离子蓄电池 |

180 |

长城汽车股份有限公司 欧拉牌 |

CC7000ZM00BBEV |

三元锂离子动力电池 |

176 |

长城汽车股份有限公司 欧拉牌 |

CC7000ZM01BBEV |

三元锂离子动力电池 |

173 |

东风汽车集团有限公司 启辰牌 |

DFL7000NA62BEV |

锂离子电池 |

171 |

安徽江淮汽车集团股份有限公司 蔚来牌 |

HFC6502ECEV3-W |

三元锂离子动力电池 |

170.5 |

安徽江淮汽车集团股份有限公司 蔚来牌 |

HFC6483ECEV1-W |

三元锂离子动力电池 |

170.5 |

安徽江淮汽车集团股份有限公司 蔚来牌 |

HFC6483ECEV3-W |

三元锂离子动力电池 |

170.5 |

广州汽车集团乘用车有限公司 传祺牌 |

GAM7000BEVA0C |

三元锂离子动力电池 |

170 |

广州汽车集团乘用车有限公司 传祺牌 |

GAM7000BEVA0E |

三元锂离子动力电池 |

170 |

东风汽车集团有限公司 风神牌 |

DFM7000G1F7BEV |

三元锂离子动力电池 |

170 |

资料来源:《推荐目录》(TC)

中国报告网是观研天下集团旗下打造的业内资深行业分析报告、市场深度调研报告提供商与综合行业信息门户。《2019年中国动力电池行业分析报告-行业深度调研与未来趋势研究》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2016-2019年中国动力电池行业发展概述

第一节 动力电池行业发展情况概述

一动力电池行业相关定义

二动力电池行业基本情况介绍

三动力电池行业发展特点分析

第二节 中国动力电池行业上下游产业链分析

一、产业链模型原理介绍

二动力电池行业产业链条分析

三、中国动力电池行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国动力电池行业生命周期分析

一动力电池行业生命周期理论概述

二动力电池行业所属的生命周期分析

第四节 动力电池行业经济指标分析

一动力电池行业的赢利性分析

二动力电池行业的经济周期分析

三动力电池行业附加值的提升空间分析

第五节 中国动力电池行业进入壁垒分析

一动力电池行业资金壁垒分析

二动力电池行业技术壁垒分析

三动力电池行业人才壁垒分析

四动力电池行业品牌壁垒分析

五动力电池行业其他壁垒分析

第二章 2016-2019年全球动力电池行业市场发展现状分析

第一节 全球动力电池行业发展历程回顾

第二节 全球动力电池行业市场区域分布情况

第三节 亚洲动力电池行业地区市场分析

一、亚洲动力电池行业市场现状分析

二、亚洲动力电池行业市场规模与市场需求分析

三、亚洲动力电池行业市场前景分析

第四节 北美动力电池行业地区市场分析

一、北美动力电池行业市场现状分析

二、北美动力电池行业市场规模与市场需求分析

三、北美动力电池行业市场前景分析

第五节 欧盟动力电池行业地区市场分析

一、欧盟动力电池行业市场现状分析

二、欧盟动力电池行业市场规模与市场需求分析

三、欧盟动力电池行业市场前景分析

第六节 2019-2025年世界动力电池行业分布走势预测

第七节 2019-2025年全球动力电池行业市场规模预测

第三章 中国动力电池产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品动力电池总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对动力电池易发展形势分析

第二节 中国动力电池行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国动力电池产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国动力电池行业运行情况

第一节 中国动力电池行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国动力电池行业市场规模分析

第三节 中国动力电池行业供应情况分析

第四节 中国动力电池行业需求情况分析

第五节 中国动力电池行业供需平衡分析

第六节 中国动力电池行业发展趋势分析

第五章 中国动力电池所属行业运行数据监测

第一节 中国动力电池所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国动力电池所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国动力电池所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2016-2019年中国动力电池市场格局分析

第一节 中国动力电池行业竞争现状分析

一、中国动力电池行业竞争情况分析

二、中国动力电池行业主要品牌分析

第二节 中国动力电池行业集中度分析

一、中国动力电池行业市场集中度分析

二、中国动力电池行业企业集中度分析

第三节 中国动力电池行业存在的问题

第四节 中国动力电池行业解决问题的策略分析

第五节 中国动力电池行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2016-2019年中国动力电池行业需求特点与动态分析

第一节 中国动力电池行业消费市场动态情况

第二节 中国动力电池行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 动力电池行业成本分析

第四节 动力电池行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国动力电池行业价格现状分析

第六节 中国动力电池行业平均价格走势预测

一、中国动力电池行业价格影响因素

二、中国动力电池行业平均价格走势预测

三、中国动力电池行业平均价格增速预测

第八章 2016-2019年中国动力电池行业区域市场现状分析

第一节 中国动力电池行业区域市场规模分布

第二节 中国华东地区动力电池市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区动力电池市场规模分析

四、华东地区动力电池市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区动力电池市场规模分析

四、华中地区动力电池市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区动力电池市场规模分析

四、华南地区动力电池市场规模预测

第九章 2016-2019年中国动力电池行业竞争情况

第一节 中国动力电池行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国动力电池行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国动力电池行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 动力电池行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2019-2025年中国动力电池行业发展前景分析与预测

第一节 中国动力电池行业未来发展前景分析

一动力电池行业国内投资环境分析

二、中国动力电池行业市场机会分析

三、中国动力电池行业投资增速预测

第二节 中国动力电池行业未来发展趋势预测

第三节 中国动力电池行业市场发展预测

一、中国动力电池行业市场规模预测

二、中国动力电池行业市场规模增速预测

三、中国动力电池行业产值规模预测

四、中国动力电池行业产值增速预测

五、中国动力电池行业供需情况预测

第四节 中国动力电池行业盈利走势预测

一、中国动力电池行业毛利润同比增速预测

二、中国动力电池行业利润总额同比增速预测

第十二章 2019-2025年中国动力电池行业投资风险与营销分析

第一节 动力电池行业投资风险分析

一动力电池行业政策风险分析

二动力电池行业技术风险分析

三动力电池行业竞争风险分析

四动力电池行业其他风险分析

第二节 动力电池行业企业经营发展分析及建议

一动力电池行业经营模式

二动力电池行业销售模式

三动力电池行业创新方向

第三节 动力电池行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2019-2025年中国动力电池行业发展战略及规划建议

第一节 中国动力电池行业品牌战略分析

一动力电池企业品牌的重要性

二动力电池企业实施品牌战略的意义

三动力电池企业品牌的现状分析

四动力电池企业的品牌战略

五动力电池品牌战略管理的策略

第二节 中国动力电池行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国动力电池行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2019-2025年中国动力电池行业发展策略及投资建议

第一节 中国动力电池行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国动力电池行业定价策略分析

第三节 中国动力电池行业营销渠道策略

一动力电池行业渠道选择策略

二动力电池行业营销策略

第四节 中国动力电池行业价格策略

第五节 观研天下行业分析师投资建议

一、中国动力电池行业重点投资区域分析

二、中国动力电池行业重点投资产品分析

图表详见正文······