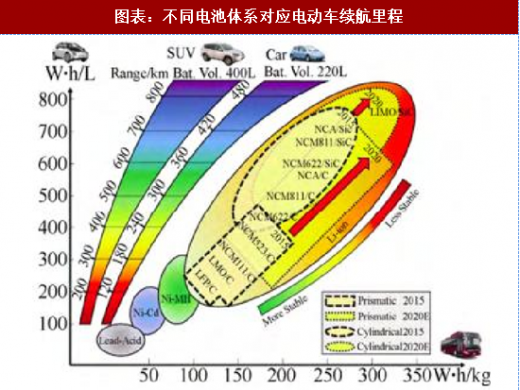

18年正式补贴下,对能量密度的要求进一步提高,原有的三元材料体系已经难以达到要求。从更远期看,根据新能源汽车技术路线图的规划,到 2020 年,产业化的锂离子电池能量密度达到 300 Wh/kg 以上,系统能量密度达到 200 Wh/kg 以上,循环寿命达到 1200 次以上。提升能量密度最主要的方法仍然是提升正负极材料的性能,中短期内在新的电池技术体系商业化之前,提升能量密度的路线已经形成共识,即正极材料的高镍化,负极逐步采用硅碳负极来代替石墨负极。

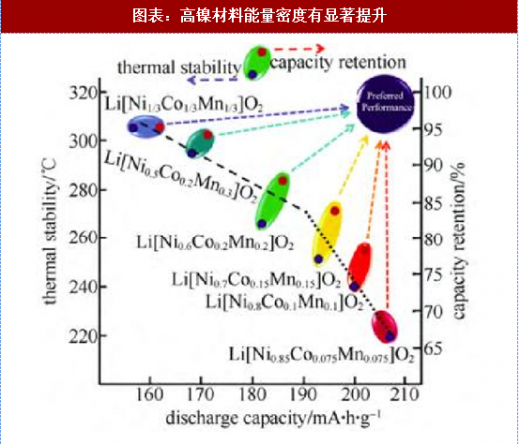

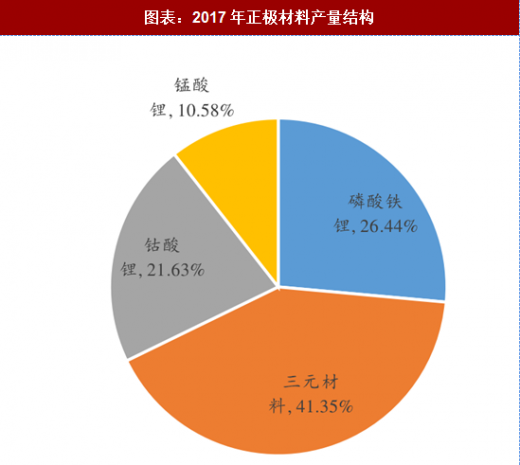

高镍的三元材料包括 NCA 和 NCM811。目前国外松下和 LG 化学,已经实现基于高镍 NCA 和 NMC811 材料电池的商业化应用。国内电池企业也在积极进行高镍三元材料的引进。根据高工锂电统计,2017 年中国的正极材料总产量约为 20.8 万吨,同比增长 29.53%。其中 NCM 材料产量 8.6 万吨,同比增长 58.6%,占比由 2016 年的 33.8%提升至 2017 年的 41.4%。在三元材料中,NCM622+NCM811 的占比已经接近 30%,2018 年一季度 NCM811 的占比进一步提升至 8%。

资料来源:观研天下整理

硫酸镍、氢氧化锂和高镍电解液有望在高镍三元材料占比提升中受益。高镍三元的一个明显变化就是镍含量的大幅提升,相比于 523,811 的镍含量提高 58%。在制备高镍三元材料时,对结窑炉密封性的要求、对车间环境(水分、温度等)的要求都比较高,而且烧结温度的限制使得制备必须以氢氧化锂作为锂源。此外随着镍含量的提升,正极材料的结构稳定性与热稳定性会大幅降低,需匹配相应电解液。因此在高镍材料占比提升过程中,硫酸镍、氢氧化锂和高镍电解液是主要的受益方向。

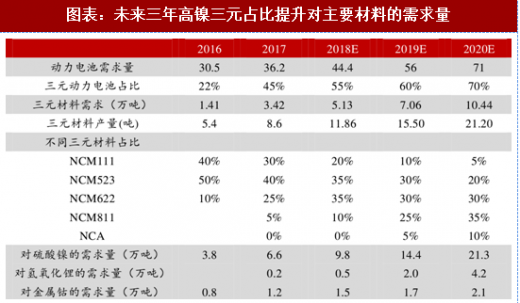

按照中性假设下,NCM811 占比逐步由 18 年 10%提升到 2020 年的 35%,预计对电池级硫酸镍的需求量将从目前的 3.8 万吨提升至 2020 年 21.3 万吨,增长了 4.6 倍。氢氧化锂需求量从 0.2 万吨增长至 2020 年的 4.2 万吨,增长约 20 倍。金属钴的需求量从 2017 年的 1.2 万吨增长到 2020 年的 2.1 万吨,增长 75%,2018 年钴的需求量增速会有一个明显下降。

在上面三种明显受益的材料中,钴和氢氧化锂的竞争格局较好,行业前几大巨头通过控制资源,形成了对市场的较好把控。硫酸镍市场较分散,但受到吉恩镍业可能退出市场以及供给侧改革环保整治的影响,镍价近期开始上行,行业格局正在向好,在动力电池需要的高纯硫酸镍上,先发企业优势明显,有望获得超额收益。

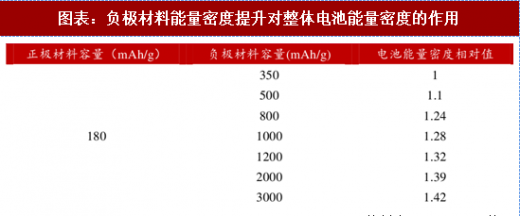

除正极的高镍化之外,我们也认为负极材料有很大的提升潜力。多年来,负极材料一直是石墨主导,目前也到了能量密度瓶颈,未来主要方向是发展硅碳负极。与传统的石墨负极材料相比,硅具有极高的质量比容量(理论比容量高达 4200 mAh/g)。针对电池单体能量密度达到 300 Wh/kg 的要求,负极材料主要采用高性能氧化亚硅 /碳复合负极材料。理论上,采用硅碳负极后,正极不变的情况下,电池能量密度最多可提升 40%以上,空间较大。

在硅碳负极材料的量产上,日本企业走在全球前列。松下提供给特斯拉的 18650 电池在传统石墨负极材料中加入 10%碳包覆氧化亚硅,应用到量产车型 Model3 上,提升能量密度 10%左右。2017 年开始,国内陆续有企业实现了硅碳负极的量产,伴随着动力电池企业对能量密度提升的强烈需求,18 年开始,硅碳负极将快速上量。目前贝特瑞、杉杉股份等传统的负极龙头企业在硅碳负极上也走在前列,都已实现批量化生产,预计 18 年出货量会大幅增长。此外星城石墨、国轩高科的硅碳负极材料也在量产计划中。

中短期看,氢氧化锂的产能建设周期跟需求有一个时间差,氢氧化锂行业的格局较好,赣锋、天齐、雅化、江西锂业等几大巨头占据了市场的大部分份额。预计到 2020 之前,全球氢氧化锂的供给都会处于一个持续的缺口之中,相对看好氢氧化锂的价格表现。

资料来源:观研天下整理(TC)

观研天下发布的《2019年中国电池行业分析报告-市场运营态势与发展趋势研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2016-2018年中国电池行业发展概述

第一节 电池行业发展情况概述

一、电池行业相关定义

二、电池行业基本情况介绍

三、电池行业发展特点分析

第二节中国电池行业上下游产业链分析

一、产业链模型原理介绍

二、电池行业产业链条分析

三、中国电池行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国电池行业生命周期分析

一、电池行业生命周期理论概述

二、电池行业所属的生命周期分析

第四节 电池行业经济指标分析

一、 电池行业的赢利性分析

二、 电池行业的经济周期分析

三、电池行业附加值的提升空间分析

第五节 国中电池行业进入壁垒分析

一、电池行业资金壁垒分析

二、电池行业技术壁垒分析

三、电池行业人才壁垒分析

四、电池行业品牌壁垒分析

五、电池行业其他壁垒分析

第二章 2016-2018年全球电池行业市场发展现状分析

第一节 全球电池行业发展历程回顾

第二节全球电池行业市场区域分布情况

第三节 亚洲电池行业地区市场分析

一、亚洲电池行业市场现状分析

二、亚洲电池行业市场规模与市场需求分析

三、亚洲电池行业市场前景分析

第四节 北美电池行业地区市场分析

一、北美电池行业市场现状分析

二、北美电池行业市场规模与市场需求分析

三、北美电池行业市场前景分析

第五节 欧盟电池行业地区市场分析

一、欧盟电池行业市场现状分析

二、欧盟电池行业市场规模与市场需求分析

三、欧盟电池行业市场前景分析

第六节 2019-2025年世界电池行业分布走势预测

第七节 2019-2025年全球电池行业市场规模预测

第三章 中国电池产业发展环境分析

第一节我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品电池总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节中国电池行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节中国电池产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国电池行业运行情况

第一节 中国电池行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国电池行业市场规模分析

第三节 中国电池行业供应情况分析

第四节 中国电池行业需求情况分析

第五节 中国电池行业供需平衡分析

第六节 中国电池行业发展趋势分析

第五章 中国电池所属行业运行数据监测

第一节 中国电池所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国电池所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国电池所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2016-2018年中国电池市场格局分析

第一节 中国电池行业竞争现状分析

一、中国电池行业竞争情况分析

二、中国电池行业主要品牌分析

第二节中国电池行业集中度分析

一、中国电池行业市场集中度分析

二、中国电池行业企业集中度分析

第三节 中国电池行业存在的问题

第四节 中国电池行业解决问题的策略分析

第五节 中国电池行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2016-2018年中国电池行业需求特点与价格走势分析

第一节 中国电池行业消费特点

第二节 中国电池行业消费偏好分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 电池行业成本分析

第四节 电池行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国电池行业价格现状分析

第六节中国电池行业平均价格走势预测

一、中国电池行业价格影响因素

二、中国电池行业平均价格走势预测

三、中国电池行业平均价格增速预测

第八章 2016-2018年中国电池行业区域市场现状分析

第一节 中国电池行业区域市场规模分布

第二节 中国华东地电池市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区电池市场规模分析

四、华东地区电池市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区电池市场规模分析

四、华中地区电池市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区电池市场规模分析

第九章 2016-2018年中国电池行业竞争情况

第一节 中国电池行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国电池行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国电池行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 电池行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十一章 2019-2025年中国电池行业发展前景分析与预测

第一节中国电池行业未来发展前景分析

一、电池行业国内投资环境分析

二、中国电池行业市场机会分析

三、中国电池行业投资增速预测

第二节中国电池行业未来发展趋势预测

第三节中国电池行业市场发展预测

一、中国电池行业市场规模预测

二、中国电池行业市场规模增速预测

三、中国电池行业产值规模预测

四、中国电池行业产值增速预测

五、中国电池行业供需情况预测

第四节中国电池行业盈利走势预测

一、中国电池行业毛利润同比增速预测

二、中国电池行业利润总额同比增速预测

第十二章 2019-2025年中国电池行业投资风险与营销分析

第一节 电池行业投资风险分析

一、电池行业政策风险分析

二、电池行业技术风险分析

三、电池行业竞争风险分析

四、电池行业其他风险分析

第二节 电池行业企业经营发展分析及建议

一、电池行业经营模式

二、电池行业销售模式

三、电池行业创新方向

第三节 电池行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2019-2025年中国电池行业发展策略及投资建议

第一节 中国电池行业品牌战略分析

一、电池企业品牌的重要性

二、电池企业实施品牌战略的意义

三、电池企业品牌的现状分析

四、电池企业的品牌战略

五、电池品牌战略管理的策略

第二节中国电池行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国电池行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2019-2025年中国电池行业发展策略及投资建议

第一节中国电池行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国电池行业定价策略分析

第三节中国电池行业营销渠道策略

一、电池行业渠道选择策略

二、电池行业营销策略

第四节中国电池行业价格策略

第五节 观研天下行业分析师投资建议

一、中国电池行业重点投资区域分析

二、中国电池行业重点投资产品分析

图表详见正文······