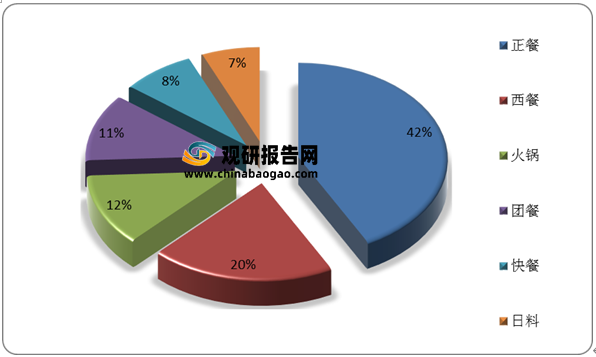

正餐涵盖高档正餐、休闲餐饮;按中西式划分,中式正餐包括火锅类(占比17.3%)、烧烤类(16.5%)、地方菜类(占比41.5%,但包括川湘粤菜等多元菜系)、其他特色单品等,西餐则包括提供披萨、意面、牛排等品类。

中式正餐 |

|

||

火锅类 |

地方菜类 |

其他 |

西餐 |

火锅、烧烤、串串香 |

地方菜、川菜、湘菜、粤菜、江浙菜、东北菜、西北菜、徽菜、云南菜、北京菜、湖北菜、淮扬菜 |

酸菜鱼、烤鸭、烤鱼、海鲜、肉蟹煲、焖锅、牛蛙等特色单品餐厅 |

|

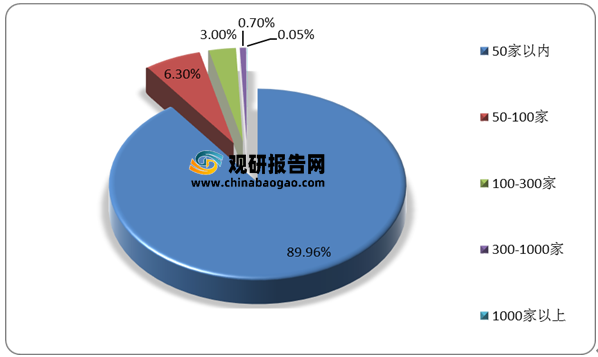

目前,我国正餐连锁化率相对较低,中式正餐单一品牌门店超50家的品牌仅占10%,尾部参与者众多;而地方菜门店总量占比最大,火锅、烧烤门店总数量占比次之,各品类分别约有95%/88%/86%品牌的门店数量低于50家。并且,在正餐收入层面,2020年CR3仅为1.7%,市场极度分散。

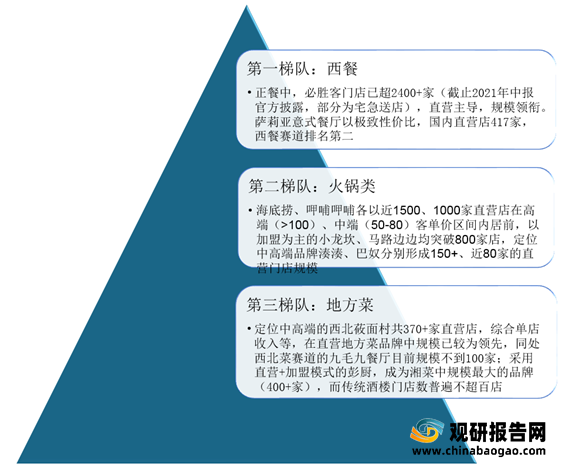

在市场竞争方面,我国正餐行业细分赛道分化,其中西餐与火锅龙头企业规模领先,其它相对偏小。

品类 |

品牌 |

客单价 |

品牌记忆点 |

门店数 |

经营模式 |

首店设立时间 |

布局城市(区域)/发源地 |

西餐 |

必胜客 |

74-100 |

披萨教父,欢乐聚餐 |

2427 |

直营+加盟 |

1990 |

一线、新一线、二三城市/美国,国内首店始于北京 |

萨莉亚意式餐厅 |

37-52 |

性价比意菜 |

421 |

直营 |

2003 |

一线、新一线城市/日本,国内首店始于上海 |

|

豪客来 |

67-76 |

牛排专家 |

403 |

直营 |

1993 |

新一线、二三线城市/福建厦门 |

|

棒!约翰 |

57-71 |

手拍饼底披萨 |

214 |

直营+加盟 |

2003 |

一线、新一线、二线城市/美国,国内首店始于上海 |

|

中式正餐 |

|||||||

火锅 |

海底捞 |

108-134 |

高端服务 |

1542 |

直营 |

1994 |

一线、新一线、二三线城市/四川成都 |

呷哺呷哺 |

67-75 |

吧台式小火锅 |

994 |

直营 |

1998 |

一线、新一线、二三线城市/北京 |

|

小龙坎 |

94-124 |

经典牛油锅底 |

870 |

直营+加盟 |

2014 |

一线、新一线、二三四五线城市/四川成都 |

|

王婆大虾 |

49-59 |

虾火锅 |

854 |

直营+加盟 |

2006 |

新一线、二三四线城市/河南郑州 |

|

马路边边 |

70-105 |

复古,老成都串串 |

823 |

直营+加盟 |

2016 |

一线、新一线、二三四五线城市/四川成都 |

|

谭鸭血老火锅 |

93-124 |

鸭血底料 |

754 |

加盟 |

2018 |

全国各线城市/四川 |

|

贤合庄卤味火锅 |

91-111 |

明星IP+卤味 |

705 |

直营+加盟 |

2015 |

全国各线城市/四川 |

|

德庄火锅 |

76-101 |

一次性清油底料 |

552 |

直营+加盟 |

1999 |

新一线、二三四线城市/重庆 |

|

虾吃虾涮 |

57-90 |

养生虾锅 |

540 |

加盟 |

2014 |

全国各线城市/北京 |

|

朝天门 |

73-93 |

老字号重庆火锅 |

290 |

直营+加盟 |

1935 |

新一线、二三四五线城市/重庆 |

|

刘一手 |

78-99 |

经典牛油锅底 |

269 |

直营+加盟 |

2000 |

新一线、二三四五线城市/重庆 |

|

小肥羊 |

80-113 |

涮羊肉 |

245 |

直营+加盟 |

1999 |

一线、新一线、二三四线/包头 |

|

东来顺 |

87-131 |

老字号清真 |

197 |

直营+加盟品牌 |

1912/公司2003 |

北京为主,分布各线城市/北京 |

|

湊湊 |

137-151 |

台式麻辣锅+奶茶 |

156 |

直营 |

2016 |

一线、新一线、二线城市/北京 |

|

捞王锅物料理 |

135-142 |

胡椒猪肚鸡 |

135 |

直营 |

2009 |

江浙沪为主,一线、新一线、二线城市/上海 |

|

井格重庆火锅 |

105-131 |

重庆九宫格 |

107 |

直营+加盟 |

2006 |

一线、新一线、二三线城市/北京 |

|

巴奴 |

111-145 |

毛肚,菌汤 |

77 |

直营 |

2001 |

一线、新一线、二三四线城市/河南安阳 |

|

火锅超市 |

锅圈食汇 |

62-71 |

火锅食材龙头 |

5739 |

直营+加盟 |

2017 |

各线城市/河南郑州 |

邹立国火锅煎烤超市 |

25-80 |

火锅食材老品牌 |

794 |

加盟 |

1998 |

东北地区为主,新一线及以下城市/辽宁沈阳 |

|

懒熊火锅 |

35-42 |

集合火锅中餐生鲜 |

666 |

直营+加盟 |

2019/前身2004 |

新一线、二三四线/山西 |

|

地方菜及休闲餐厅 |

半天妖烤鱼 |

63-86 |

青花椒鱼 |

724 |

直营+员工合伙 |

2015 |

山东为主,全国各线城市/福州 |

黄记煌三汁焖锅 |

77-95 |

秘制酱汁 |

692 |

直营+加盟 |

2004 |

新一线为主,二三四五线/北京 |

|

愿者上钩 |

61-68 |

纸包鱼 |

541 |

直营+加盟 |

2015 |

广东为主/东莞 |

|

胖哥俩肉蟹煲 |

79-91 |

各类特色煲 |

410 |

直营+加盟 |

2008 |

一线、新一线、二三线/浙江海盐 |

|

彭厨 |

67-75 |

地道湖南家乡菜 |

409 |

直营+加盟 |

2010 |

新一线、二三四线城市/湖南长沙 |

|

西贝莜面村 |

98-110 |

绿色营养健康西北菜 |

374 |

直营 |

1999 |

一线、新一线、二线城市/北京 |

|

小菜园 |

74-78 |

徽菜系列 |

324 |

直营 |

2013 |

华东地区/安徽铜陵 |

|

太二酸菜鱼 |

80-98 |

有趣“二”文化 |

323 |

直营 |

2015 |

一线为主,新一线、二三线/广州 |

|

醉得意 |

48-52 |

性价比闽菜 |

276 |

直营 |

2013 |

新一线、二三线城市/福建福州 |

|

探鱼 |

83-96 |

文艺时尚范 |

249 |

直营+加盟 |

2013 |

广东,一线、新一线为主/深圳 |

|

周麻婆 |

39-44 |

性价比家常菜 |

212 |

直营+加盟 |

2012 |

二、三、四线城市/福建福州 |

|

绿茶餐厅 |

72-78 |

融合菜,高性价比 |

210 |

直营 |

2008 |

广东、华东、华北/浙江杭州 |

|

云海肴 |

96-98 |

云南特色菜 |

106 |

直营 |

2009 |

一线、新一线城市/北京 |

|

外婆家 |

69-73 |

杭帮菜,高性价比 |

106 |

直营 |

1998 |

一线、新一线、二线城市/杭州 |

|

九毛九 |

63-68 |

西北菜,放心餐桌 |

91 |

直营 |

2005 |

广东、海南/广州 |

|

1.西餐

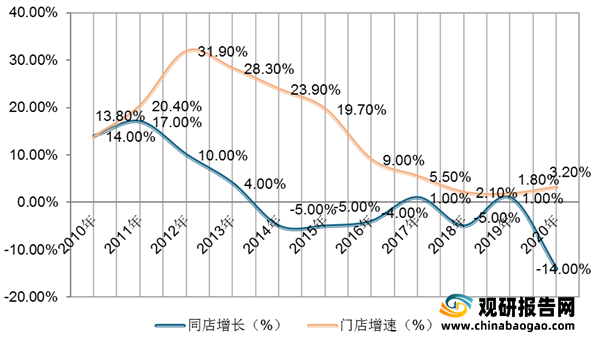

必胜客是百胜中国核心品牌之一,拥有近2400家门店(95%直营,含300多家必胜客宅急送餐厅),是目前国内单一品牌门店规模最高的正餐品牌。不过,2014年开始,必胜客门店同店增速开始转负,门店营业利润率水平降至7-9%;2016年必胜客放缓开店节奏,并在2017年推行品牌复兴计划。

2.火锅

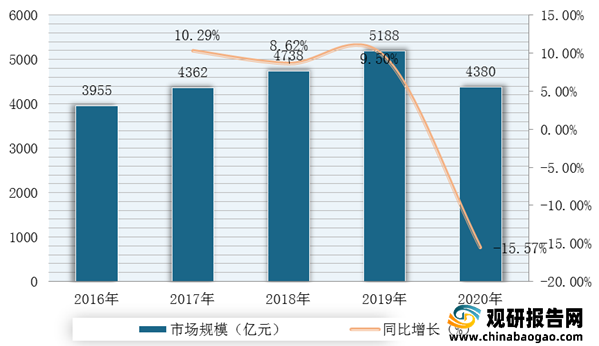

2016-2020年,我国火锅行业稳定增长,2019年全国新成立火锅企业93994家,市场规模已达到5188亿元;2020年受疫情影响,火锅市场规模所下滑,新成立企业数降至80019家,市场规模降至4380亿元。

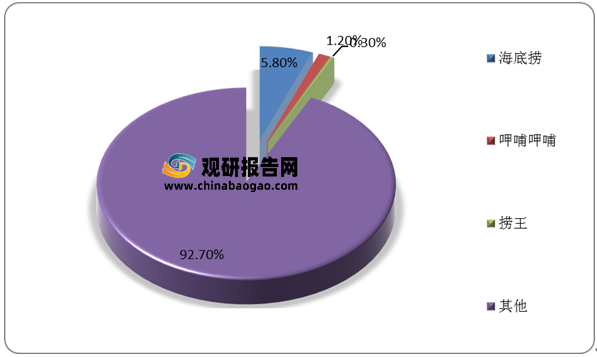

与此同时,火锅赛道进入门槛较低,坪效和产值较高,连锁化率仅次于饮品、西餐,赛道优势突出,为龙头标准化连锁扩张提供广阔土壤。根据沙利文数据显示,海底捞为我国火锅行业的龙头企业,按营收规模计算,2020年海底捞市场份额为5.8%;其次为呷哺呷哺,其市场份额为1.2%;捞王排名第四,其市场份额为0.3%。因此,我国火锅行业市场集中度较低。

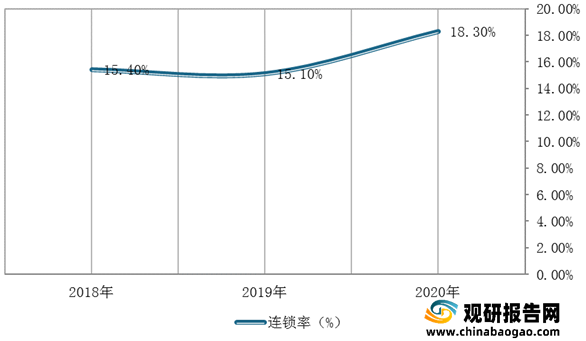

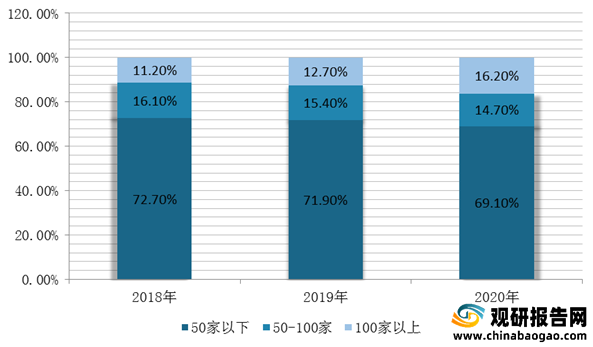

此外,受疫情影响,我国火锅行业连锁率进一步提升,2020年达到18.3%。而单一品牌连锁门店规模多集中在50家以下,2020年门店规模在50家以下的品牌门店占比69.10%,50-100家门店、100家门店以上的品牌门店占比分别各16.20%、14.70%,同比分别下降2.8%、0.7%。

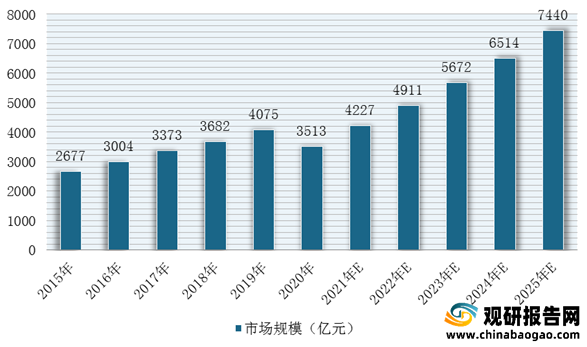

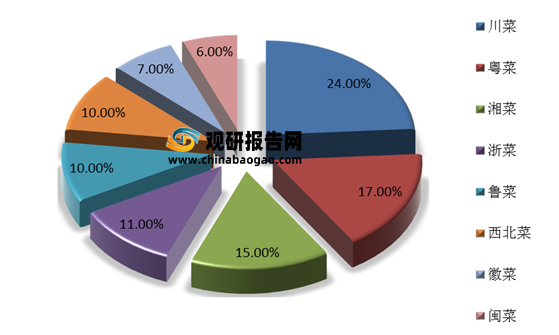

我国地方菜及休闲餐饮市场增速较快,菜系丰富。根据数据显示,2019年休闲中式餐饮行业市场规模为4075亿元,2015-2019年CAGR为11.1%,快于整体,占中式正餐比15.7%。同时,休闲餐饮结合正餐与快餐的特点,受到消费者青睐,2020年我国休闲中式餐饮前五大菜系市场占比约66.11%,其中川菜,粤菜,湘菜成为了市场上的主流菜系。

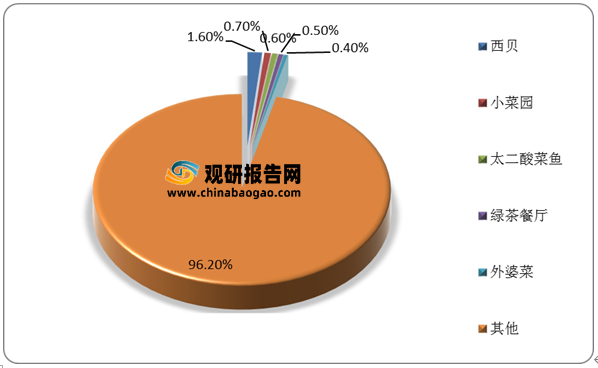

不过,我国休闲餐饮行业虽然菜系丰富,但是龙头竞争较为分散。根据数据显示2020年,我国休闲中式餐饮CR5约3.8%,五大龙头分别归属于西贝、小菜园、太二酸菜鱼、绿茶餐厅、外婆菜,市场份额占比分别为1.6%、0.7%、0.6%、0.5%、0.4%。

综上所述,从我国正餐行业整体市场竞争现状来,目前国内尚无单品牌门店规模超3000家的正餐品牌,其中西餐赛道必胜客2400家规模领衔,火锅赛道海底捞、呷哺规模超过或接近1000家,但疫情下也处于门店调整期。而地方菜龙头规模一般仅数百家,这与正餐的需求多元,标准化难易、大店体量等各方面因素相关。

品类 |

品牌 |

规模(家) |

扩张模式 |

单店面积/年收入 |

核心特色 |

扩张阶段 |

西餐 |

必胜客 |

2427(含宅急送店) |

95%直营+5%加盟 |

单店300-400平米;2017年后调整期单店600万上下,稳定期单店利润率约10% |

正餐品牌门店规模top1;核心在于先发优势+时代红利(西餐市场相对空白+西方文化逐步渗透)+欢乐餐厅精准定位+成熟管理 |

始于1990年,经过13年市场探索2003年破百店,确立好定位与模型后2006-2015年快速扩张至1300家,且同店经营良好。2014年达到1300多家后同店增速开始转负,但2014-2016年仍较快扩张;2016年至今优化升级,扩张放缓;2019年同店重回增长,2021H1经营利润率回暖,目前规模2400+。 |

萨丽亚 |

421 |

直营 |

约200平米,500万左右,疫情前营业利润率6% |

日系背景,高性价比意式餐厅 |

2003年进入中国,一二线城市高性价比西餐定位,发展相对稳健,疫情前几年每年新开30-40家左右 |

|

火锅 |

海底捞 |

中报1597家,预计年底 |

直营 |

单店800~1000平米,成熟期收入4000-5000万,mall店多4000万,净利率10%上下 |

火锅品牌门店规模top1,立足火锅赛道优势,极致服务立IP,阿米巴管理模式,师徒制+计件制下员工激励充分,供应链全生态打造 |

始于1994年,20年模型打磨,2014年突破100家,此后开始扩张加速,其中2017-2019年快速扩张,2019年破700家、高增长下高翻台率,直到2020年疫情之下同店翻台承压,但当年仍新开530家,门店规模超过1300家,疫情+大店模式+展店过快遇瓶颈,今年下半年预计进入门店扩张调整期; |

呷哺呷哺 |

994 |

直营 |

单店200多平米,成熟单店年收入400-600万 |

台式小火锅门店规模top1,一人一锅形式,高性价比定位 |

始于1998年,11年门店破百家、2010-2016年稳步提速扩张,2015年突破500店,2016年达到640家,同店增长开始放缓。异地扩张相对平平,转型中2017-2019年快速扩张,2019年门店超1000家,前期门店升级初现活力,疫情下收缩调整 |

|

小龙坎 |

870 |

加盟为主 |

川渝火锅特色,跨界破圈营销 |

创立于力,20162014、2017年,、22018年即破百店,扩张模式及品牌营销助年分别突破100、400、800家 |

||

湊湊 |

156 |

直营 |

单店400-600平米左右,成熟单店年收入1500-2000万 |

定位偏高端,火锅+茶憩特色,呷哺集团旗下支持 |

始于2016年,2016-2020年强势扩张,分别达到2、21、48、102、140家,目前已增长至近160家,品牌势能逐步提升 |

|

捞王锅物料理 |

135 |

直营 |

单店190-300平米,成熟单店年收入1000多万 |

粤式火锅top1,商务家庭聚餐,胡椒猪肚鸡, |

始于2010年的上海,10年破百店,目前共有132家,展店计划逐年提速,拟港股IPO助力扩张 |

|

巴奴 |

77 |

直营 |

单店400-600平米,估算单店年营收2000万 |

定位:高端火锅,产品主义,极致供应链打造 |

始于2001年,扩张相对稳健,2019年,75家门店年入15亿,目前77家,河南占60%以上,积极一线扩张 |

|

地方菜及休闲餐厅 |

西贝莜面村 |

374 |

直营 |

单店规模1500-2000万,经营面积300-700多平米不等,几种店型 |

休闲餐饮龙头,西北菜top1,健康食材营销得当,精简SKU,创业分部+赛场制激励到位 |

始于1999年,探索16年打磨模型明确定位,门店2015年突破百店、2017、18、19年突破200、300、350家;MALL店为主,管理半径增大叠加疫情冲击2020年至今暂缓扩张步伐,强调优化管理,目前达到374家 |

太二酸菜鱼 |

323 |

直营 |

单店200~300平方米,年收入1000多万元 |

酸菜鱼top1,年轻客群,以反向营销打造个性品牌文化,供应链强管控 |

始于2015年,4年破百店,2016-2021H1年门店相继扩张至13、28、65、126、230、286家,疫情扰动下翻台有所降低,但恢复较为可观,处于品牌强势期 |

|

绿茶 |

208 |

直营 |

单店600-700平米,成熟门店稳定期单店收入或1000万元上下。 |

高性价比融合菜(杭帮菜为主) |

始于2008年的杭州,10年后开启提速扩张,2018年突破100家店,随后同店翻台均有所承压,现达到208家 |

|

观研报告网发布的《2021年中国正餐行业分析报告-行业全景调查与发展动向研究》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

【目录大纲】

第一章 2017-2021年中国正餐行业发展概述

第一节 正餐行业发展情况概述

一、正餐行业相关定义

二、正餐行业基本情况介绍

三、正餐行业发展特点分析

四、正餐行业经营模式

1、生产模式

2、采购模式

3、销售/服务模式

五、正餐行业需求主体分析

第二节 中国正餐行业上下游产业链分析

一、产业链模型原理介绍

二、正餐行业产业链条分析

三、产业链运行机制

(1)沟通协调机制

(2)风险分配机制

(3)竞争协调机制

四、中国正餐行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国正餐行业生命周期分析

一、正餐行业生命周期理论概述

二、正餐行业所属的生命周期分析

第四节 正餐行业经济指标分析

一、正餐行业的赢利性分析

二、正餐行业的经济周期分析

三、正餐行业附加值的提升空间分析

第五节 中国正餐行业进入壁垒分析

一、正餐行业资金壁垒分析

二、正餐行业技术壁垒分析

三、正餐行业人才壁垒分析

四、正餐行业品牌壁垒分析

五、正餐行业其他壁垒分析

第二章 2017-2021年全球正餐行业市场发展现状分析

第一节 全球正餐行业发展历程回顾

第二节 全球正餐行业市场区域分布情况

第三节 亚洲正餐行业地区市场分析

一、亚洲正餐行业市场现状分析

二、亚洲正餐行业市场规模与市场需求分析

三、亚洲正餐行业市场前景分析

第四节 北美正餐行业地区市场分析

一、北美正餐行业市场现状分析

二、北美正餐行业市场规模与市场需求分析

三、北美正餐行业市场前景分析

第五节 欧洲正餐行业地区市场分析

一、欧洲正餐行业市场现状分析

二、欧洲正餐行业市场规模与市场需求分析

三、欧洲正餐行业市场前景分析

第六节 2021-2026年世界正餐行业分布走势预测

第七节 2021-2026年全球正餐行业市场规模预测

第三章 中国正餐产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国正餐行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国正餐产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国正餐行业运行情况

第一节 中国正餐行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国正餐行业市场规模分析

第三节 中国正餐行业供应情况分析

第四节 中国正餐行业需求情况分析

第五节 我国正餐行业细分市场分析

1、细分市场一

2、细分市场二

3、其它细分市场

第六节 中国正餐行业供需平衡分析

第七节 中国正餐行业发展趋势分析

第五章 中国正餐所属行业运行数据监测

第一节 中国正餐所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国正餐所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国正餐所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2021年中国正餐市场格局分析

第一节 中国正餐行业竞争现状分析

一、中国正餐行业竞争情况分析

二、中国正餐行业主要品牌分析

第二节 中国正餐行业集中度分析

一、中国正餐行业市场集中度影响因素分析

二、中国正餐行业市场集中度分析

第三节 中国正餐行业存在的问题

第四节 中国正餐行业解决问题的策略分析

第五节 中国正餐行业钻石模型分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2021年中国正餐行业需求特点与动态分析

第一节 中国正餐行业消费市场动态情况

第二节 中国正餐行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 正餐行业成本结构分析

第四节 正餐行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国正餐行业价格现状分析

第六节 中国正餐行业平均价格走势预测

一、中国正餐行业价格影响因素

二、中国正餐行业平均价格走势预测

三、中国正餐行业平均价格增速预测

第八章 2017-2021年中国正餐行业区域市场现状分析

第一节 中国正餐行业区域市场规模分布

第二节 中国华东地区正餐市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区正餐市场规模分析

四、华东地区正餐市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区正餐市场规模分析

四、华中地区正餐市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区正餐市场规模分析

四、华南地区正餐市场规模预测

第五节 华北地区正餐市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区正餐市场规模分析

四、华北地区正餐市场规模预测

第六节 东北地区市场分析

一、东北地区概述

二、东北地区经济环境分析

三、东北地区正餐市场规模分析

四、东北地区正餐市场规模预测

第七节 西部地区市场分析

一、西部地区概述

二、西部地区经济环境分析

三、西部地区正餐市场规模分析

四、西部地区正餐市场规模预测

第九章 2017-2021年中国正餐行业竞争情况

第一节 中国正餐行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国正餐行业SCP分析

一、理论介绍

二、SCP范式

三、SCP分析框架

第三节 中国正餐行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 正餐行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2021-2026年中国正餐行业发展前景分析与预测

第一节 中国正餐行业未来发展前景分析

一、正餐行业国内投资环境分析

二、中国正餐行业市场机会分析

三、中国正餐行业投资增速预测

第二节 中国正餐行业未来发展趋势预测

第三节 中国正餐行业市场发展预测

一、中国正餐行业市场规模预测

二、中国正餐行业市场规模增速预测

三、中国正餐行业产值规模预测

四、中国正餐行业产值增速预测

五、中国正餐行业供需情况预测

第四节 中国正餐行业盈利走势预测

一、中国正餐行业毛利润同比增速预测

二、中国正餐行业利润总额同比增速预测

第十二章 2021-2026年中国正餐行业投资风险与营销分析

第一节 正餐行业投资风险分析

一、正餐行业政策风险分析

二、正餐行业技术风险分析

三、正餐行业竞争风险分析

四、正餐行业其他风险分析

第二节 正餐行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国正餐行业发展战略及规划建议

第一节 中国正餐行业品牌战略分析

一、正餐企业品牌的重要性

二、正餐企业实施品牌战略的意义

三、正餐企业品牌的现状分析

四、正餐企业的品牌战略

五、正餐品牌战略管理的策略

第二节 中国正餐行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国正餐行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国正餐行业发展策略及投资建议

第一节 中国正餐行业产品策略分析

一、服务/产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国正餐行业营销渠道策略

一、正餐行业渠道选择策略

二、正餐行业营销策略

第三节 中国正餐行业价格策略

第四节 观研天下行业分析师投资建议

一、中国正餐行业重点投资区域分析

二、中国正餐行业重点投资产品分析

图表详见报告正文······