随着现代人们生活节奏的逐渐加快,生活压力的不断加大,一些重大疾病的发病逐渐趋向低龄化。根据卫生部数据显示,现代人的一生有高达72.21%的几率患重大疾病。而随着重疾年轻化以及其患病率的不断增长,重疾险就逐渐被人们所关注,目前重疾险正在成为商业健康险中最重要的险种。

| 中国重疾险市场多特征 |

|

| 体量大 |

有行业数据显示,截至到2019年上半年,我国重疾险保单数量已达3亿张,平均每年新增3000万张保单,新单保费1000亿元以上。 |

| 增长速度快 |

在过去至少5年中,中国的健康保险增长速度超过寿险的平均增长速度,而拉动健康保险增长的主要是重大疾病保险。健康保险包括医疗险、重疾险、护理保险等险种,其中重疾险件均保费在几千元,件均保费较高的,新单的规模一直很大,并在持续增长,其保费增长幅度每年超过30%。 |

| 依然有增长空间 |

虽然目前有几亿保单,但购买重疾险的人往往不止一张重疾险保单,因此覆盖的人群仍较少,据估计现在在中国有重大疾病保单的人数不超过1亿。对比其他亚洲市场比如韩国,我国的重疾险覆盖率还偏低。因此,从覆盖率和渗透率来说,中国重大疾病保险未来的潜力应该很大。 |

| 重疾险产品更新迭代快 |

重疾险产品更新迭代快。中国的寿险公司每家都有头部产品或者大的旗舰型产品,产品升级换代的速度特别快,目的是更好地接近市场需求,或者更好地满足消费者的需要。 |

资料来源:互联网

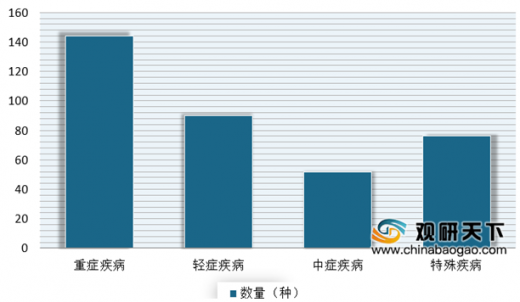

根据统计,目前重疾险市场上重症疾病出现达144种,轻症疾病90种,中症疾病52种,特殊疾病76种。以心脑血管疾病为例,该疾病泛指由于高脂血症、血液黏稠、动脉粥样硬化、高血压等所导致的心脏、大脑及全身组织发生的缺血性或出血性疾病,具有高发病率、高死亡率、高复发率、高致残率和多并发症的特点。根据《中国心血管病报告2017》数据显示,我国心脑血管疾病患病人数达2.9亿,在居民疾病死因构成中占比高达44%,高于肿瘤及其他疾病,居于首位。全国每年因其死亡的人数超过100万,存活的患者中有75%以上留有不同程度的残疾。心脑血管疾病已成为中国人生命的“第一杀手”,市场亟需为消费者建立相关的健康风险保障。

目前重疾险市场上重症疾病种类

数据来源:卫生局

目前,国内各大保险公司重疾险发展势头较好,价值贡献占新业务价值的70%以上。各大保险公司销售重疾险的方式一般分为两种,分别为“重疾险+终身寿险”、单独重疾险。国内销售“重疾险+终身寿险”这类重疾险种的代表公司及产品为中国平安的平安福与中国太保的金诺人生,销售单独重疾险的代表公司及产品为新华保险的健康无忧。以目前比较热门的计算保险公司新业务价值增速的指标NBV来计算这三家保险公司的账面价值,均超过了70%。(WW)

中国报告网是观研天下集团旗下打造的业内资深行业分析报告、市场深度调研报告提供商与综合行业信息门户。《2020年中国重大疾病保险市场分析报告-行业深度分析与发展趋势预测》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2017-2020年中国重大疾病保险行业发展概述

第一节 重大疾病保险行业发展情况概述

一、重大疾病保险行业相关定义

二、重大疾病保险行业基本情况介绍

三、重大疾病保险行业发展特点分析

第二节 中国重大疾病保险行业上下游产业链分析

一、产业链模型原理介绍

二、重大疾病保险行业产业链条分析

三、中国重大疾病保险行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国重大疾病保险行业生命周期分析

一、重大疾病保险行业生命周期理论概述

二、重大疾病保险行业所属的生命周期分析

第四节 重大疾病保险行业经济指标分析

一、重大疾病保险行业的赢利性分析

二、重大疾病保险行业的经济周期分析

三、重大疾病保险行业附加值的提升空间分析

第五节 中国重大疾病保险行业进入壁垒分析

一、重大疾病保险行业资金壁垒分析

二、重大疾病保险行业技术壁垒分析

三、重大疾病保险行业人才壁垒分析

四、重大疾病保险行业品牌壁垒分析

五、重大疾病保险行业其他壁垒分析

第二章 2017-2020年全球重大疾病保险行业市场发展现状分析

第一节 全球重大疾病保险行业发展历程回顾

第二节 全球重大疾病保险行业市场区域分布情况

第三节 亚洲重大疾病保险行业地区市场分析

一、亚洲重大疾病保险行业市场现状分析

二、亚洲重大疾病保险行业市场规模与市场需求分析

三、亚洲重大疾病保险行业市场前景分析

第四节 北美重大疾病保险行业地区市场分析

一、北美重大疾病保险行业市场现状分析

二、北美重大疾病保险行业市场规模与市场需求分析

三、北美重大疾病保险行业市场前景分析

第五节 欧盟重大疾病保险行业地区市场分析

一、欧盟重大疾病保险行业市场现状分析

二、欧盟重大疾病保险行业市场规模与市场需求分析

三、欧盟重大疾病保险行业市场前景分析

第六节 2021-2026年世界重大疾病保险行业分布走势预测

第七节 2021-2026年全球重大疾病保险行业市场规模预测

第三章 中国重大疾病保险产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品重大疾病保险总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国重大疾病保险行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国重大疾病保险产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国重大疾病保险行业运行情况

第一节 中国重大疾病保险行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国重大疾病保险行业市场规模分析

第三节 中国重大疾病保险行业供应情况分析

第四节 中国重大疾病保险行业需求情况分析

第五节 中国重大疾病保险行业供需平衡分析

第六节 中国重大疾病保险行业发展趋势分析

第五章 中国重大疾病保险所属行业运行数据监测

第一节 中国重大疾病保险所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国重大疾病保险所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国重大疾病保险所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2020年中国重大疾病保险市场格局分析

第一节 中国重大疾病保险行业竞争现状分析

一、中国重大疾病保险行业竞争情况分析

二、中国重大疾病保险行业主要品牌分析

第二节 中国重大疾病保险行业集中度分析

一、中国重大疾病保险行业市场集中度分析

二、中国重大疾病保险行业企业集中度分析

第三节 中国重大疾病保险行业存在的问题

第四节 中国重大疾病保险行业解决问题的策略分析

第五节 中国重大疾病保险行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2020年中国重大疾病保险行业需求特点与动态分析

第一节 中国重大疾病保险行业消费市场动态情况

第二节 中国重大疾病保险行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 重大疾病保险行业成本分析

第四节 重大疾病保险行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国重大疾病保险行业价格现状分析

第六节 中国重大疾病保险行业平均价格走势预测

一、中国重大疾病保险行业价格影响因素

二、中国重大疾病保险行业平均价格走势预测

三、中国重大疾病保险行业平均价格增速预测

第八章 2017-2020年中国重大疾病保险行业区域市场现状分析

第一节 中国重大疾病保险行业区域市场规模分布

第二节 中国华东地区重大疾病保险市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区重大疾病保险市场规模分析

四、华东地区重大疾病保险市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区重大疾病保险市场规模分析

四、华中地区重大疾病保险市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区重大疾病保险市场规模分析

四、华南地区重大疾病保险市场规模预测

第九章 2017-2020年中国重大疾病保险行业竞争情况

第一节 中国重大疾病保险行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国重大疾病保险行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国重大疾病保险行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 重大疾病保险行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、发展现状

四、优劣势分析

第十一章 2021-2026年中国重大疾病保险行业发展前景分析与预测

第一节 中国重大疾病保险行业未来发展前景分析

一、重大疾病保险行业国内投资环境分析

二、中国重大疾病保险行业市场机会分析

三、中国重大疾病保险行业投资增速预测

第二节 中国重大疾病保险行业未来发展趋势预测

第三节 中国重大疾病保险行业市场发展预测

一、中国重大疾病保险行业市场规模预测

二、中国重大疾病保险行业市场规模增速预测

三、中国重大疾病保险行业产值规模预测

四、中国重大疾病保险行业产值增速预测

五、中国重大疾病保险行业供需情况预测

第四节 中国重大疾病保险行业盈利走势预测

一、中国重大疾病保险行业毛利润同比增速预测

二、中国重大疾病保险行业利润总额同比增速预测

第十二章 2021-2026年中国重大疾病保险行业投资风险与营销分析

第一节 重大疾病保险行业投资风险分析

一、重大疾病保险行业政策风险分析

二、重大疾病保险行业技术风险分析

三、重大疾病保险行业竞争风险分析

四、重大疾病保险行业其他风险分析

第二节 重大疾病保险行业企业经营发展分析及建议

一、重大疾病保险行业经营模式

二、重大疾病保险行业销售模式

三、重大疾病保险行业创新方向

第三节 重大疾病保险行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国重大疾病保险行业发展战略及规划建议

第一节 中国重大疾病保险行业品牌战略分析

一、重大疾病保险企业品牌的重要性

二、重大疾病保险企业实施品牌战略的意义

三、重大疾病保险企业品牌的现状分析

四、重大疾病保险企业的品牌战略

五、重大疾病保险品牌战略管理的策略

第二节 中国重大疾病保险行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国重大疾病保险行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国重大疾病保险行业发展策略及投资建议

第一节 中国重大疾病保险行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国重大疾病保险行业定价策略分析

第三节 中国重大疾病保险行业营销渠道策略

一、重大疾病保险行业渠道选择策略

二、重大疾病保险行业营销策略

第四节 中国重大疾病保险行业价格策略

第五节 观研天下行业分析师投资建议

一、中国重大疾病保险行业重点投资区域分析

二、中国重大疾病保险行业重点投资产品分析

图表详见正文

更多好文每日分享,欢迎关注公众号