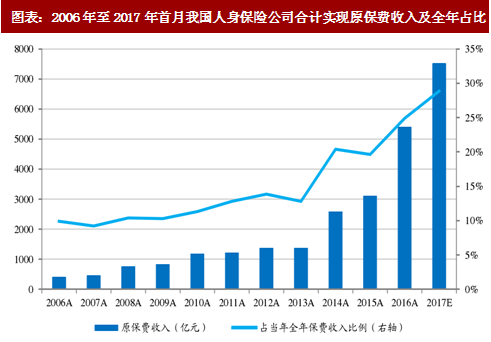

2015年至2017年首月人身保险公司合计实现原保费收入(包括寿险、健康险和意外险)分别为3114亿元、5397亿元、和7517亿元,同比增速分别为20%、73%和40%,占当年全年人身险公司原保费收入的比例分别为19.63%、24.88%和28.88%,呈现逐年抬升趋势,主要与中小险企的激进突围和行业产品形态的调整有关。诚然,行业的竞争业态也使得不少公司被迫采取如此激进态度。整体来看,以2017年首月保费收入及全年占比(预测)为例,原保费收入排名前五的寿险公司中国人寿、平安人寿、安邦人寿、人保寿险和太平洋人寿2017年首月保费收入全年占比分别为31.66%、26.11%、41.60%、44.07%和23.08%。而根据收入占比从高至低排序发现,珠江人寿、人保健康、幸福人寿、和谐健康和农银人寿2017年首月保费收入占全年保费收入的比例将会分别高达61.71%、58.14%、54.49%、47.98%和47.53%。业内以高价值保障类产品销售闻名的外资险企如友邦和大都会人寿2017年首月原保费收入分别为15亿元和7.1亿元,预计全年占比分别仅为7.05%和7.11%。

我们认为,受制于行业竞争的业态,险企不得不随行就市大打“开门红”的营销牌。但从公司长期健康发展的角度客观来看,季度间甚至是月度间的收入与利润的均衡发展是非常有必要的,如果在一季度花费过多的人力和财力开展销售,对公司的持续健康经营及代理人留存并不完全有利。

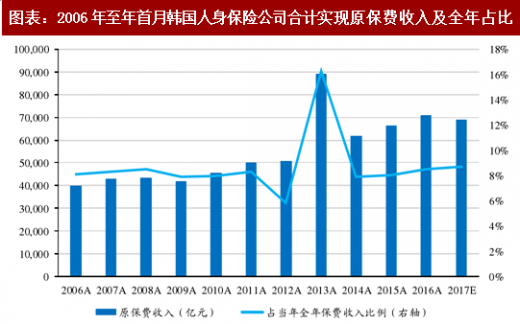

回顾历史,在2006年至2013年间首月保费占全年保费维持在10%-15%之间,14年这一占比突然高企,一方面行业部分险企抓住百姓经济宽裕的农历新年之际推出年金产品,获得推广时间上的良机,使得越来越多的企业开始效仿;另一方面在利率不断走低的背景下中小险企通过理财属性较强的年金险快速做大规模保费以期实现弯道超车,享受寿险行业的发展红利。对比韩国寿险行业在2006至2017年间首月保费占全年保费相对稳定,一直保持在8%左右。

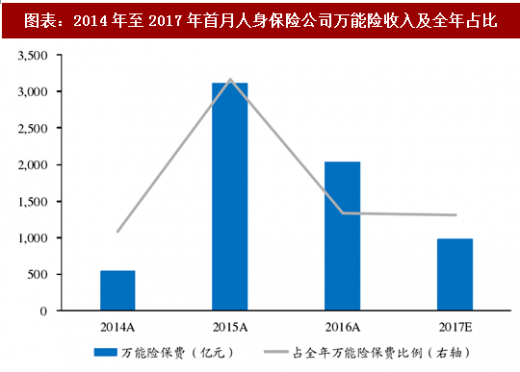

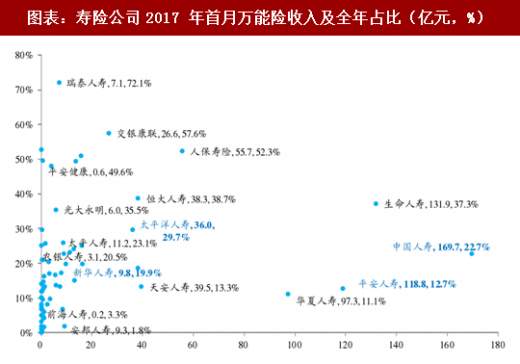

再看2017年首月万能险收入及其占全年万能险收入的比重,首月万能险收入排名(保户储金及投资款新增缴费)前五的寿险公司中国人寿、生命人寿、平安人寿、华夏人寿和人保寿险2017年首月万能险收入占比分别为22.7%、37.3%、12.7%、11.1%和52.3%。而根据万能险收入占比从高至低顺序排列发现,瑞泰人寿、交银康联、汇丰人寿、人保寿险和信诚人寿2017年首月万能险收入占全年保费收入的比例分别高达72.1%、57.6%、52.8%、53.2%和51%,均达到一半以上。

图表:2006年至2017年首月我国人身保险公司合计实现原保费收入及全年占比

图表:2006年至年首月韩国人身保险公司合计实现原保费收入及全年占比

资料来源:观研天下整理

图表:2014年至2017年首月人身保险公司万能险收入及全年占比

资料来源:观研天下整理

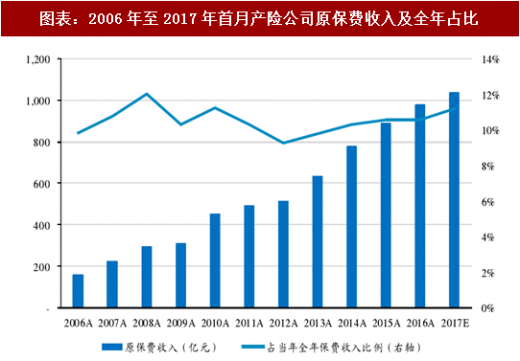

图表:2006年至2017年首月产险公司原保费收入及全年占比

资料来源:观研天下整理

与其他保险行业比较,韩国人身保险公司在2006至2017年间首月保费占全年保费相对均衡稳定,一直保持在8%左右;同样的,我国财险公司在2006至2017年间首月保费占全年保费比重持续稳定在11%左右,月度间占比均匀。从对比来看,“开门红”现象仅为我国寿险行业的特色。

图表:2017年上市险企首月保费占全年保费比例

资料来源:观研天下整理

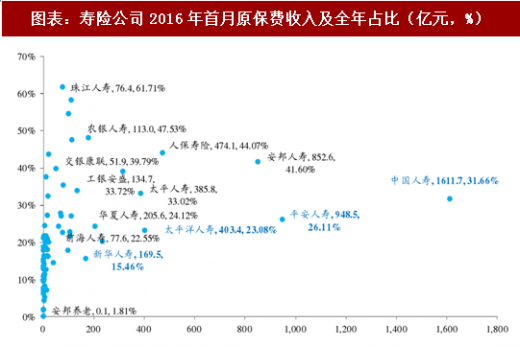

具体来看,以行业2017年首月原保费收入情况为例,安邦人寿进入行业前三仅次于国寿及平安,太保升至第五,新华坚持转型。截止1月末,寿险公司原保费收入排名前3分别为国寿(1611.71亿元)、平安寿(948.53亿元)和安邦寿(852.58亿元),其中安邦寿原保费收入同比增幅超过14倍,较去年同期上升15位并首次进入行业前3。4至10位公司分别为人保寿、太保寿(403.37亿元)、太平寿、生命人寿、泰康人寿、华夏人寿以及和谐健康。

新华人寿(169.51亿元)跌出行业前10至第11位。期末共有78家寿险公司,较去年同期增加2家。行业CR7为66.4%(yoy+0.45pct)。1月寿险行业原保费收入增速由73.35%下滑至39.28%,但考虑到去年同期较高的基数和当前严格的监管环境,取得这样的成绩实属不易。不过行业的竞争格局正悄然发生着变化。上市险企中,国寿(yoy+30.20%)、平安寿(yoy+39.73%)和太保寿(yoy+55.96%)继续保持较快增长,新华人寿(yoy-21.8%)继续坚持“优化保费结构,减趸交增期交”的转型升级(全力转向以期交业务为主,实现续期保费增长以此推动整体业务规模的增长);部分银行系寿险公司出现了收入下滑的迹象,如工银安盛(yoy-17.1%)、农银人寿(yoy-8.5%)和交银康联(yoy-23.2%),可见传统银保渠道竞争愈发激烈;部分因盲目扩张被点名的中小险企,如恒大人寿(yoy+1839.3%)、前海人寿(yoy+131.4%)在监管的倒逼下转型强化布局保障业务。

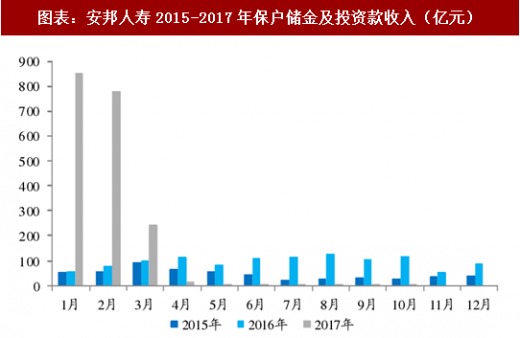

值得注意的是,安邦人寿2017年首月原保费收入增长至853亿元,同比增长超14倍,但其万能险保费的“保户储金及投资款新增缴费”仅为9亿元,同比降幅达97%。这种爆发式的增长引起质疑,质疑内容主要围绕在原保费的快速增长是否由万能险产品进行原保费的变相转移产生上,典型如年金产品“安邦长寿安享5号年金保险”,通过生存金返还设计形式,将消费者所交保费大量快速返还,把长期年金保险“长险短做”,实际做成两年期业务,规避中短存续期产品的有关监管规定,偏离保险本源,扰乱市场秩序,被保监会点名并被禁止3个月新产品的申报。

图表:寿险公司年1月原保费收入行业前十

资料来源:观研天下整理

图表:安邦人寿2015-2017年保户储金及投资款收入(亿元)

资料来源:观研天下整理

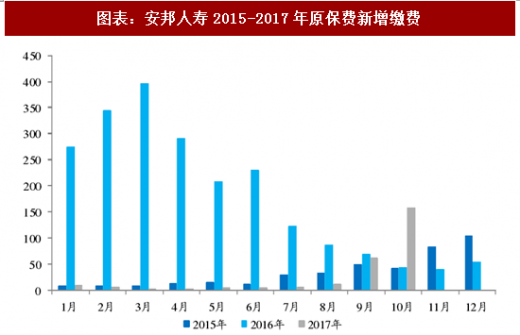

图表:安邦人寿2015-2017年原保费新增缴费

资料来源:观研天下整理

报道,部分寿险公司通过“固收”类产品以规避保监会对中短期存续产品的监管(保监发201676号)。“以某寿险长寿稳赢为例,因其通过一定年限后的现金价值高于所交保费的设计,可以使得客户在对应年限退保获得确定的收益。保险合同上会列出每个保单年度末的现金价值,这实际上是对收益水平的书面承诺。根据产品利益演示表,若客户一次性交纳100000元保费,则第二个保单年度末的现金价值为109416.65元,也就是客户两年后退保时可拿到的钱,由此计算的两年年化收益为4.71%

注:安邦人寿“长险短做”遭监管处罚,原保费增速含金量存疑。2017年一季度,安邦人寿原保费收入增速高达699.67%,而其保户储金及投资款新增缴费同比降幅超过98%。5月初,保监会下发处罚函:经核查发现,“安邦长寿安享5号年金保险”产品设计偏离保险本源,通过生存金返还设计形式,将消费者所交保费大量快速返还,把长期年金保险“长险短做”,实际做成两年期业务,规避中短存续期产品的有关监管规定,扰乱市场秩序。要求自监管函下发之日起三个月内,禁止安邦人寿申报新的产品。同时,要求安邦人寿高度重视产品开发管理方面存在的问题,切实承担主体责任,严格按照监管政策、监管要求,对产品开发管理工作进行整改。

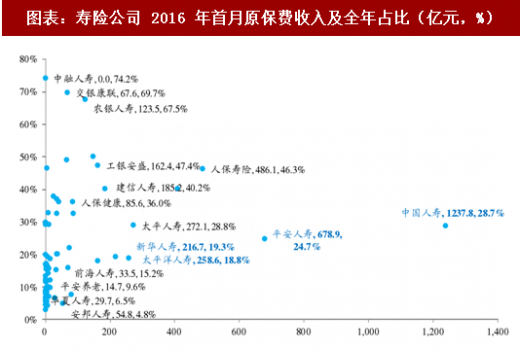

图表:寿险公司2016年首月原保费收入及全年占比(亿元,%)

资料来源:观研天下整理

图表:寿险公司 2016 年首月原保费收入及全年占比(亿元,%)

资料来源:观研天下整理

图表:寿险公司2017 年首月万能险收入及全年占比(亿元,%)

资料来源:观研天下整理

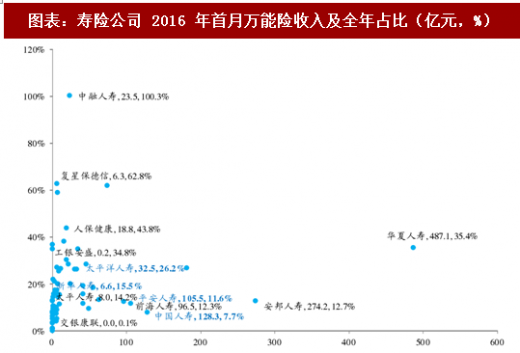

图表:寿险公司 2016 年首月万能险收入及全年占比(亿元,%)

资料来源:观研天下整理

观研天下发布的《2018年中国保险市场分析报告-行业运营态势与发展前景预测》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、保险T分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2015-2017年中国保险行业发展概述

第一节 保险行业发展情况概述

一、保险行业相关定义

二、保险行业基本情况介绍

三、保险行业发展特点分析

第二节中国保险行业上下游产业链分析

一、产业链模型原理介绍

二、保险行业产业链条分析

三、中国保险行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国保险行业生命周期分析

一、保险行业生命周期理论概述

二、保险行业所属的生命周期分析

第四节 保险行业经济指标分析

一、 保险行业的赢利性分析

二、 保险行业的经济周期分析

三、保险行业附加值的提升空间分析

第五节 国中保险行业进入壁垒分析

一、保险行业资金壁垒分析

二、保险行业技术壁垒分析

三、保险行业人才壁垒分析

四、保险行业品牌壁垒分析

五、保险行业其他壁垒分析

第二章 2015-2017年全球保险行业市场发展现状分析

第一节 全球保险行业发展历程回顾

第二节全球保险行业市场区域分布情况

第三节 亚洲保险行业地区市场分析

一、亚洲保险行业市场现状分析

二、亚洲保险行业市场规模与市场需求分析

三、亚洲保险行业市场前景分析

第四节 北美保险行业地区市场分析

一、北美保险行业市场现状分析

二、北美保险行业市场规模与市场需求分析

三、北美保险行业市场前景分析

第五节 欧盟保险行业地区市场分析

一、欧盟保险行业市场现状分析

二、欧盟保险行业市场规模与市场需求分析

三、欧盟保险行业市场前景分析

第六节 2018-2024年世界保险行业分布走势预测

第七节 2018-2024年全球保险行业市场规模预测

第三章 2015-2017年中国保险产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国保险行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国保险产业社会环境发展分析

一、人口环境分析

二、保险环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 2015-2017年中国保险行业运行情况

第一节 中国保险行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国保险行业市场规模分析

第三节 中国保险行业供应情况分析

第四节 中国保险行业需求情况分析

第五节 中国保险行业供需平衡分析

第六节 中国保险行业发展趋势分析

第五章 中国保险所属行业运行数据监测

第一节 中国保险所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国保险所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节 中国保险所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2015-2017年中国保险市场格局分析

第一节 中国保险行业竞争现状分析

一、中国保险行业竞争情况分析

二、中国保险行业主要品牌分析

第二节 中国保险行业集中度分析

一、中国保险行业市场集中度分析

二、中国保险行业企业集中度分析

第三节 中国保险行业存在的问题

第四节 中国保险行业解决问题的策略分析

第五节 中国保险行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2015-2017年中国保险行业需求特点与价格走势分析

第一节 中国保险行业消费特点

第二节 中国保险行业消费偏好分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第二节 保险行业成本分析

第三节 保险行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第四节 中国保险行业价格现状分析

第五节 中国保险行业平均价格走势预测

一、中国保险行业价格影响因素

二、中国保险行业平均价格走势预测

三、中国保险行业平均价格增速预测

第八章 2015-2017年中国保险行业区域市场现状分析

第一节 中国保险行业区域市场规模分布

第二节 中国华东地保险市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区保险市场规模分析

四、华东地区保险市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区保险市场规模分析

四、华中地区保险市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区保险市场规模分析

第九章 2015-2017年中国保险行业竞争情况

第一节 中国保险行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国保险行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国保险行业竞争环境分析(保险T)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 保险行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十一章 2018-2024年中国保险行业发展前景分析与预测

第一节中国保险行业未来发展前景分析

一、保险行业国内投资环境分析

二、中国保险行业市场机会分析

三、中国保险行业投资增速预测

第二节中国保险行业未来发展趋势预测

第三节中国保险行业市场发展预测

一、中国保险行业市场规模预测

二、中国保险行业市场规模增速预测

三、中国保险行业产值规模预测

四、中国保险行业产值增速预测

五、中国保险行业供需情况预测

第四节中国保险行业盈利走势预测

一、中国保险行业毛利润同比增速预测

二、中国保险行业利润总额同比增速预测

第十二章 2018-2024年中国保险行业投资风险与营销分析

第一节 保险行业投资风险分析

一、保险行业政策风险分析

二、保险行业技术风险分析

三、保险行业竞争风险分析

四、保险行业其他风险分析

第二节 保险行业企业经营发展分析及建议

一、保险行业经营模式

二、保险行业销售模式

三、保险行业创新方向

第三节 保险行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2018-2024年中国保险行业发展策略及投资建议

第一节 中国保险行业品牌战略分析

一、保险企业品牌的重要性

二、保险企业实施品牌战略的意义

三、保险企业品牌的现状分析

四、保险企业的品牌战略

五、保险品牌战略管理的策略

第二节中国保险行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国保险行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2018-2024年中国保险行业发展策略及投资建议

第一节中国保险行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国保险行业定价策略分析

第二节中国保险行业营销渠道策略

一、保险行业渠道选择策略

二、保险行业营销策略

第三节中国保险行业价格策略

第四节 观研天下行业分析师投资建议

一、中国保险行业重点投资区域分析

二、中国保险行业重点投资产品分析

图表详见正文(GYGSL)

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、保险T分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2015-2017年中国保险行业发展概述

第一节 保险行业发展情况概述

一、保险行业相关定义

二、保险行业基本情况介绍

三、保险行业发展特点分析

第二节中国保险行业上下游产业链分析

一、产业链模型原理介绍

二、保险行业产业链条分析

三、中国保险行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国保险行业生命周期分析

一、保险行业生命周期理论概述

二、保险行业所属的生命周期分析

第四节 保险行业经济指标分析

一、 保险行业的赢利性分析

二、 保险行业的经济周期分析

三、保险行业附加值的提升空间分析

第五节 国中保险行业进入壁垒分析

一、保险行业资金壁垒分析

二、保险行业技术壁垒分析

三、保险行业人才壁垒分析

四、保险行业品牌壁垒分析

五、保险行业其他壁垒分析

第二章 2015-2017年全球保险行业市场发展现状分析

第一节 全球保险行业发展历程回顾

第二节全球保险行业市场区域分布情况

第三节 亚洲保险行业地区市场分析

一、亚洲保险行业市场现状分析

二、亚洲保险行业市场规模与市场需求分析

三、亚洲保险行业市场前景分析

第四节 北美保险行业地区市场分析

一、北美保险行业市场现状分析

二、北美保险行业市场规模与市场需求分析

三、北美保险行业市场前景分析

第五节 欧盟保险行业地区市场分析

一、欧盟保险行业市场现状分析

二、欧盟保险行业市场规模与市场需求分析

三、欧盟保险行业市场前景分析

第六节 2018-2024年世界保险行业分布走势预测

第七节 2018-2024年全球保险行业市场规模预测

第三章 2015-2017年中国保险产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国保险行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国保险产业社会环境发展分析

一、人口环境分析

二、保险环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 2015-2017年中国保险行业运行情况

第一节 中国保险行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国保险行业市场规模分析

第三节 中国保险行业供应情况分析

第四节 中国保险行业需求情况分析

第五节 中国保险行业供需平衡分析

第六节 中国保险行业发展趋势分析

第五章 中国保险所属行业运行数据监测

第一节 中国保险所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国保险所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节 中国保险所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2015-2017年中国保险市场格局分析

第一节 中国保险行业竞争现状分析

一、中国保险行业竞争情况分析

二、中国保险行业主要品牌分析

第二节 中国保险行业集中度分析

一、中国保险行业市场集中度分析

二、中国保险行业企业集中度分析

第三节 中国保险行业存在的问题

第四节 中国保险行业解决问题的策略分析

第五节 中国保险行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2015-2017年中国保险行业需求特点与价格走势分析

第一节 中国保险行业消费特点

第二节 中国保险行业消费偏好分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第二节 保险行业成本分析

第三节 保险行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第四节 中国保险行业价格现状分析

第五节 中国保险行业平均价格走势预测

一、中国保险行业价格影响因素

二、中国保险行业平均价格走势预测

三、中国保险行业平均价格增速预测

第八章 2015-2017年中国保险行业区域市场现状分析

第一节 中国保险行业区域市场规模分布

第二节 中国华东地保险市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区保险市场规模分析

四、华东地区保险市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区保险市场规模分析

四、华中地区保险市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区保险市场规模分析

第九章 2015-2017年中国保险行业竞争情况

第一节 中国保险行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国保险行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国保险行业竞争环境分析(保险T)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 保险行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十一章 2018-2024年中国保险行业发展前景分析与预测

第一节中国保险行业未来发展前景分析

一、保险行业国内投资环境分析

二、中国保险行业市场机会分析

三、中国保险行业投资增速预测

第二节中国保险行业未来发展趋势预测

第三节中国保险行业市场发展预测

一、中国保险行业市场规模预测

二、中国保险行业市场规模增速预测

三、中国保险行业产值规模预测

四、中国保险行业产值增速预测

五、中国保险行业供需情况预测

第四节中国保险行业盈利走势预测

一、中国保险行业毛利润同比增速预测

二、中国保险行业利润总额同比增速预测

第十二章 2018-2024年中国保险行业投资风险与营销分析

第一节 保险行业投资风险分析

一、保险行业政策风险分析

二、保险行业技术风险分析

三、保险行业竞争风险分析

四、保险行业其他风险分析

第二节 保险行业企业经营发展分析及建议

一、保险行业经营模式

二、保险行业销售模式

三、保险行业创新方向

第三节 保险行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2018-2024年中国保险行业发展策略及投资建议

第一节 中国保险行业品牌战略分析

一、保险企业品牌的重要性

二、保险企业实施品牌战略的意义

三、保险企业品牌的现状分析

四、保险企业的品牌战略

五、保险品牌战略管理的策略

第二节中国保险行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国保险行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2018-2024年中国保险行业发展策略及投资建议

第一节中国保险行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国保险行业定价策略分析

第二节中国保险行业营销渠道策略

一、保险行业渠道选择策略

二、保险行业营销策略

第三节中国保险行业价格策略

第四节 观研天下行业分析师投资建议

一、中国保险行业重点投资区域分析

二、中国保险行业重点投资产品分析

图表详见正文(GYGSL)